「芝能汽车」联合「2030出行研究室」一起进行深入跟踪和分析美国汽车和科技产业的发展趋势。

IEA发布了《Global EV Outlook 2023》,里面有很多的内容,我们通过摘录和分析核心要点,制作了一份非常简单和精炼的报告,希望大家喜欢。

报告Part 1:“全球新能源汽车市场的现状与未来趋势”。今天将探讨电动车市场前景的Part 2:关于“充电设施和动力电池”。

Part.1

充电设施

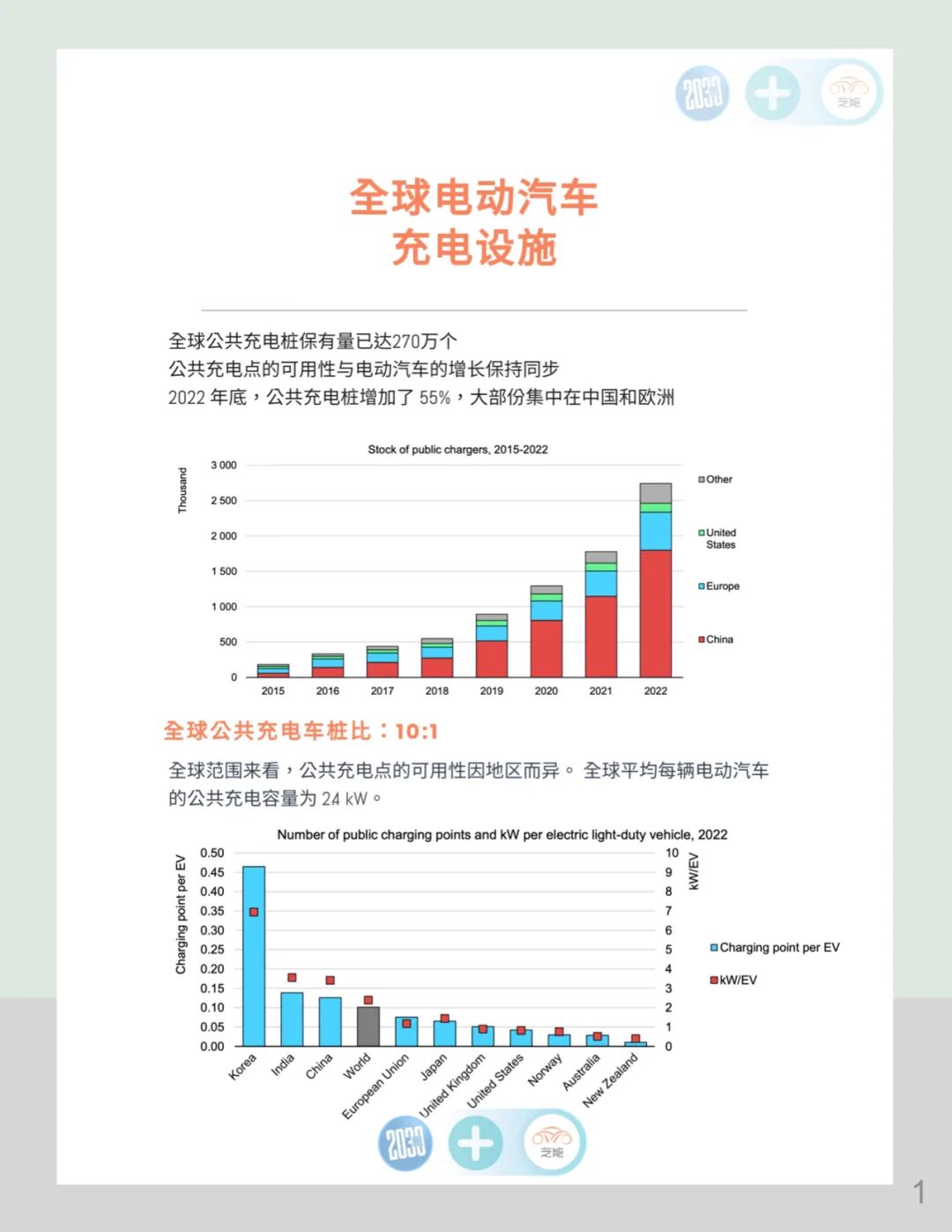

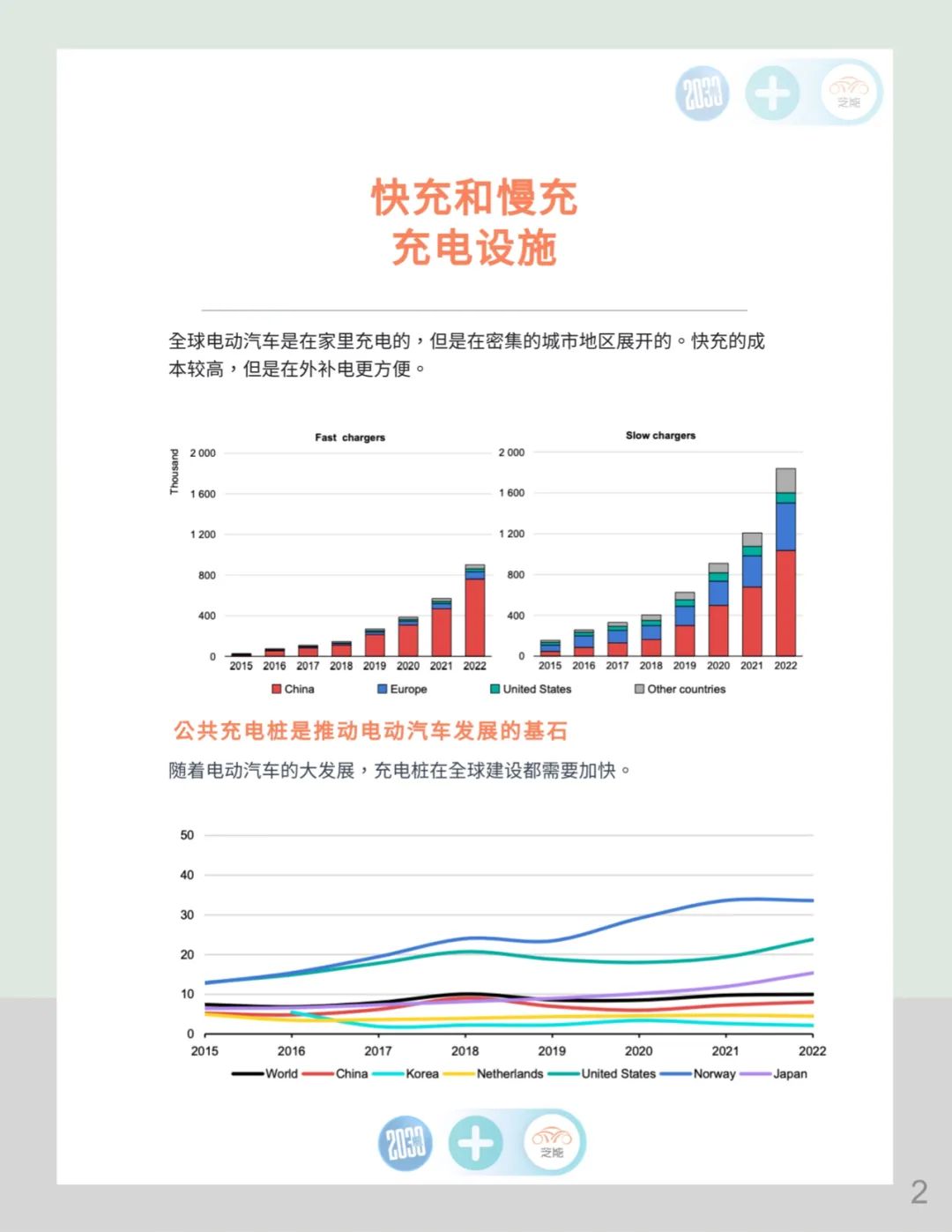

随着电动汽车市场的蓬勃发展,全球公共充电设施的重要性日益凸显。尽管家庭充电站占据了主要的充电需求,但为了推动消费者购买电动车,市场需要提供与传统汽车加油站相当的便利和普及度。在人口密集的城市区域,提供家庭充电设施对所有消费者来说具有挑战性,因此公共充电基础设施被广泛认为是电动汽车广泛普及的关键。

截至2022年底,全球已经拥有约270万个公共充电桩,其中90万个是在2022年新增的,相较于2021年的总量增长了55%。

全球范围内,在2022年新增了超过60万个慢速充电桩,其中中国新增了36万个(总量超过了100万),中国占全球公共慢速充电桩的份额超过一半。

欧洲紧随其后,拥有46万个慢速充电桩,增长了50%。荷兰在欧洲领头,拥有11.7万个慢速充电桩,其次是法国约7.4万个和德国约6.4万个。

美国的慢速充电桩,在2022年存量增长了9%,是主要市场中增长最缓慢的。韩国的慢速充电桩存量则翻倍,达到18.4万个。

公共快速充电网络,尤其是沿高速公路布局的,对于支持电动汽车进行长距离行驶至关重要,能够有效缓解电动车主的续航焦虑。全球范围内,2022年新增了33万个快速充电桩,其中近90%的增长来自中国。

快速充电网络弥补了人口密集城市中家庭充电设施的不足,支持了中国电动汽车的快速普及。中国拥有76万个快速充电桩,但分布非常集中,超过70%的充电桩位于前十个省份。

Part.2

动力电池

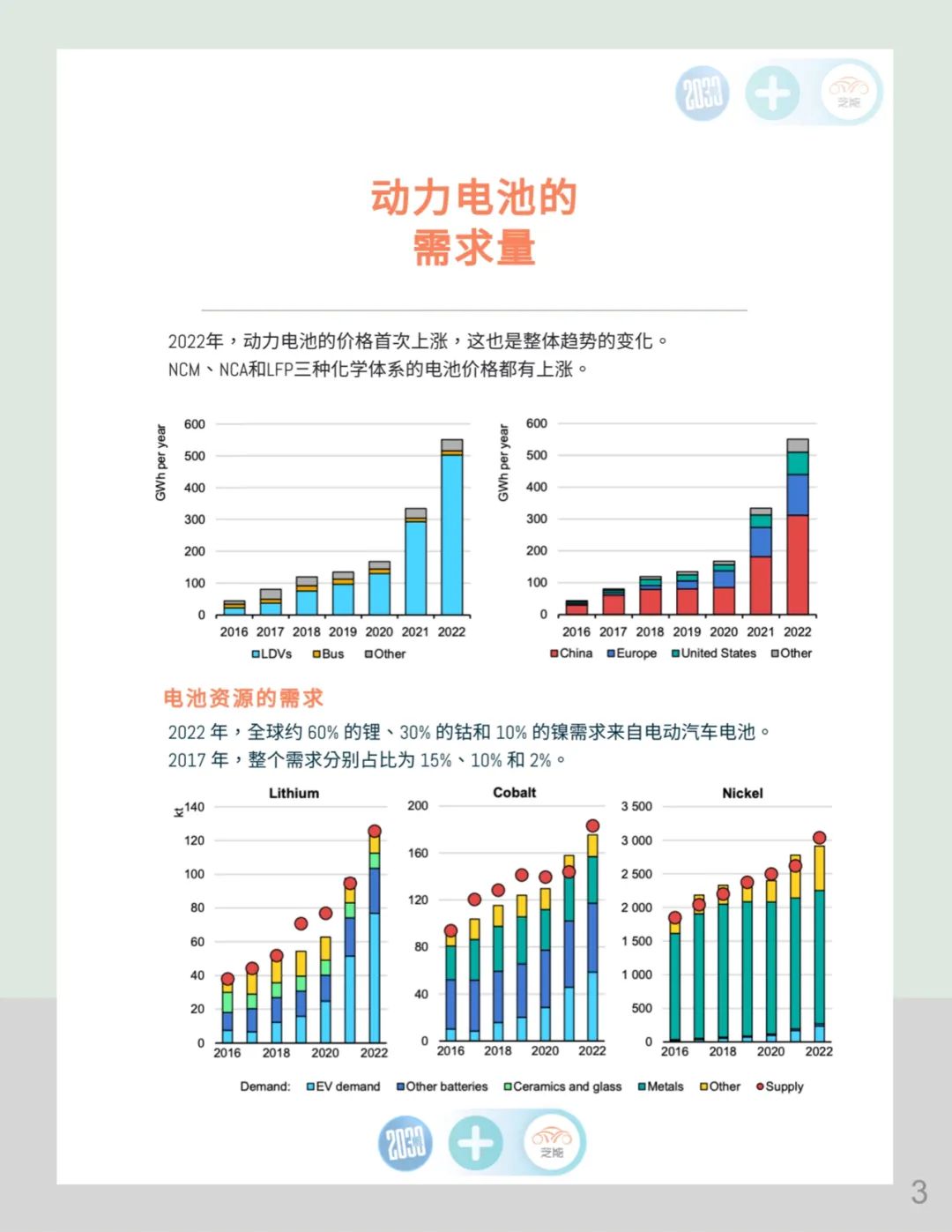

在2022年,由于新能源乘用车销量的增长(同比增长55%),动力电池的需求增长了约65%,达到550 GWh(2021年约为330 GWh)。

中国动力电池的需求增长了超过70%(新能源汽车销量增长了80%)。纯电动汽车的销量增长也刺激了电池需求的增加,尤其是用于动力电池的锂、钴和镍的需求。具体来看:

2017年,锂、钴和镍的电池需求占比分别为约15%、10%和2%;

2022年,这些比例分别增至约60%、30%和10%。

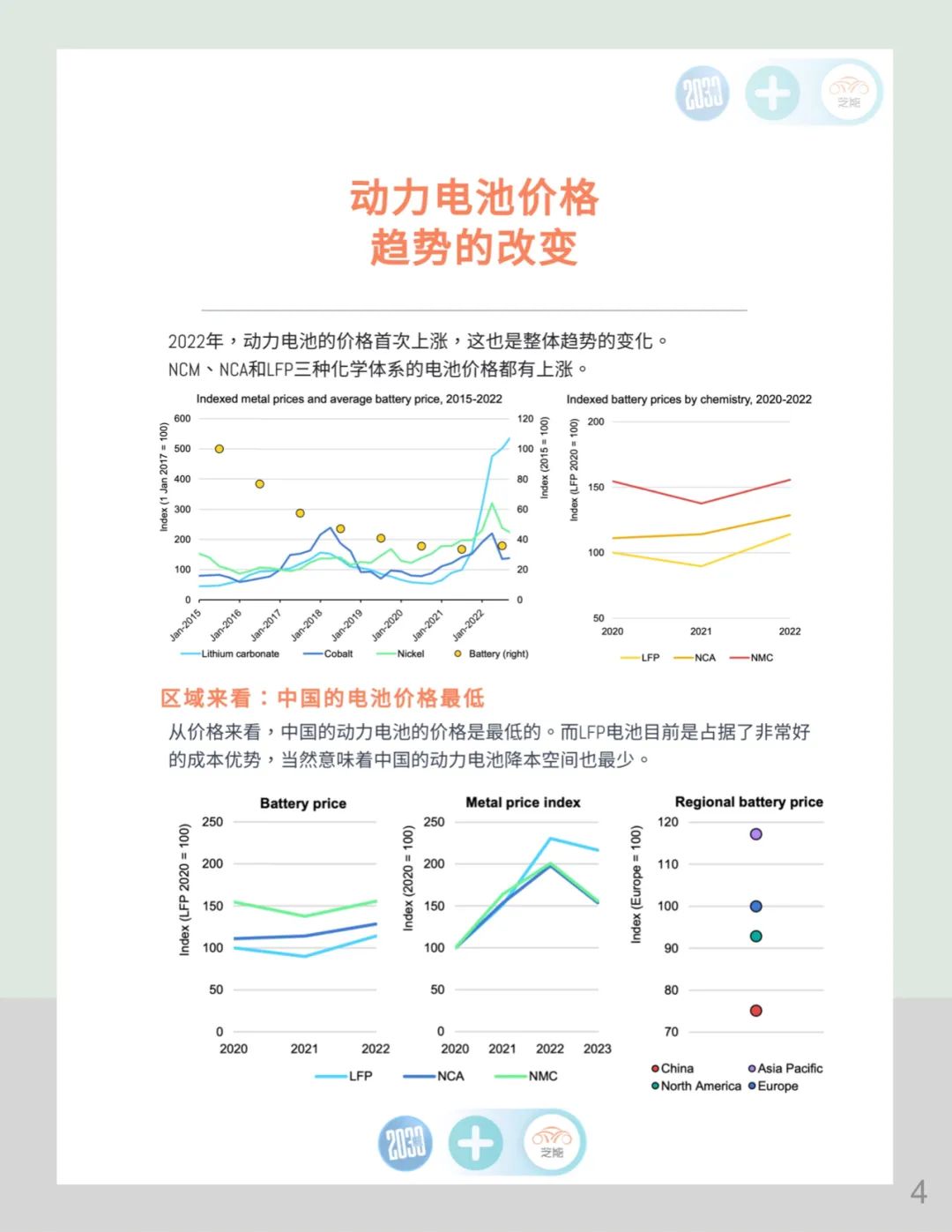

电池材料的需求增加导致关键矿产需求的增加。全球范围内,电池价格的估计平均水平约为150美元/kWh,其中电池组制造成本约占总成本的20%。

与2021年相比,2022年电池单体的生产成本有所上升,回到了2019年的水平。主要原因是电池材料价格的上涨,材料价格在电池价格中占据重要比例。

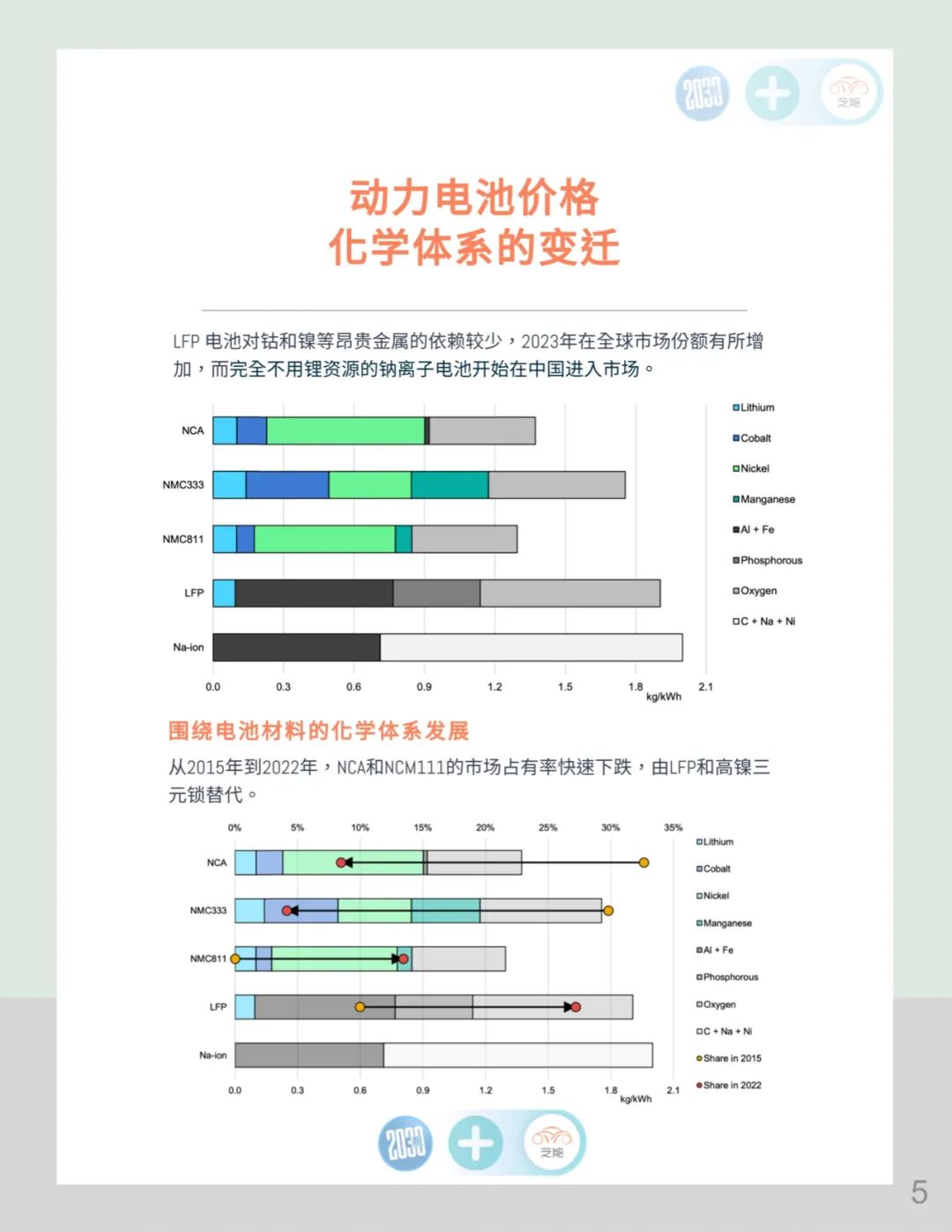

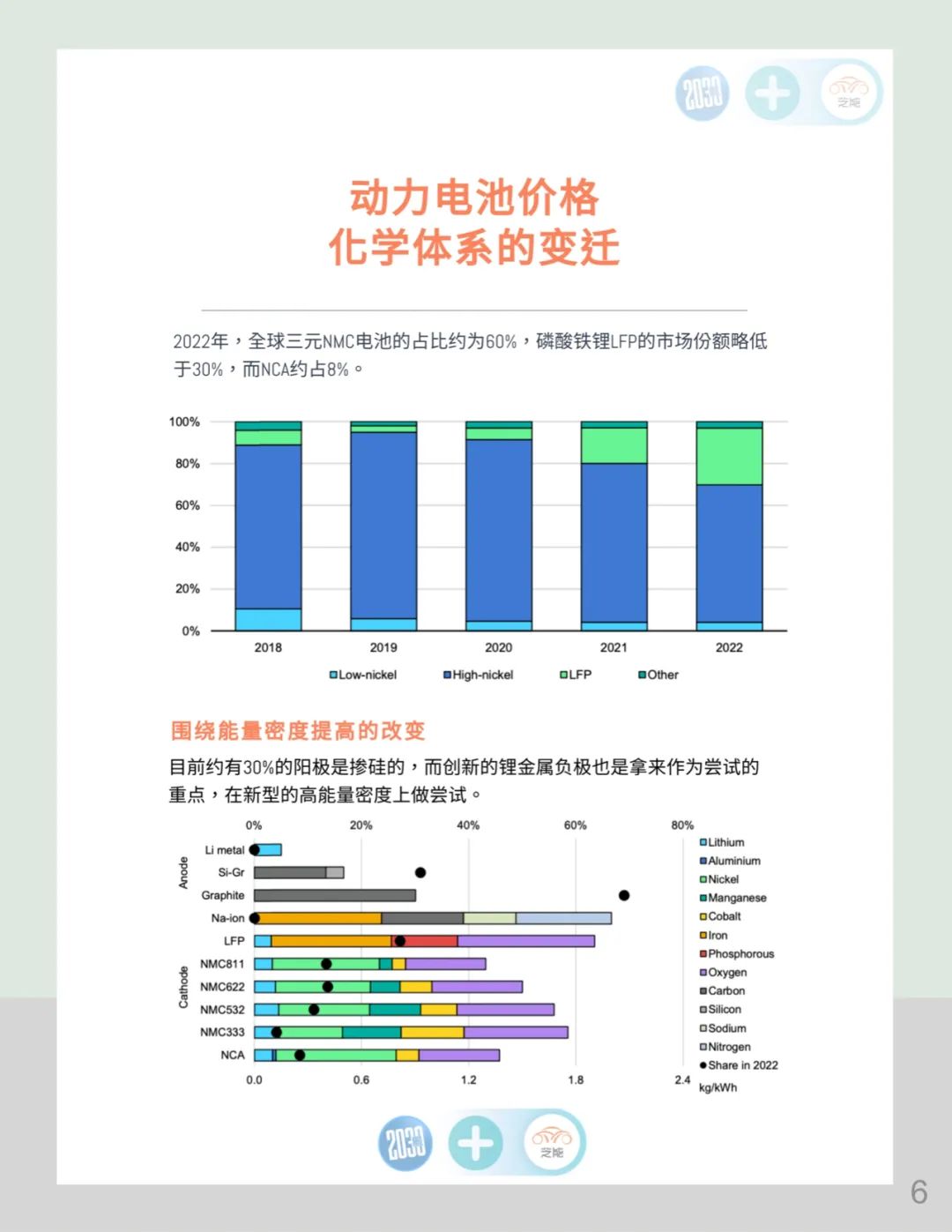

电池化学体系的选择也受到关键矿物价格的影响。当前,主流选择是高镍产品和磷酸铁锂电池。钠离子电池因其较低的成本优势而受到关注,全球已有近30个钠离子电池生产工厂投产、计划或在建,总产能超过100 GWh,几乎全部位于中国。然而,与此同时,锂电池的当前制造能力约为1500 GWh。

总结:对于电动汽车市场来说,当前最重要的两个关键因素是充电设施和电池技术的进步。