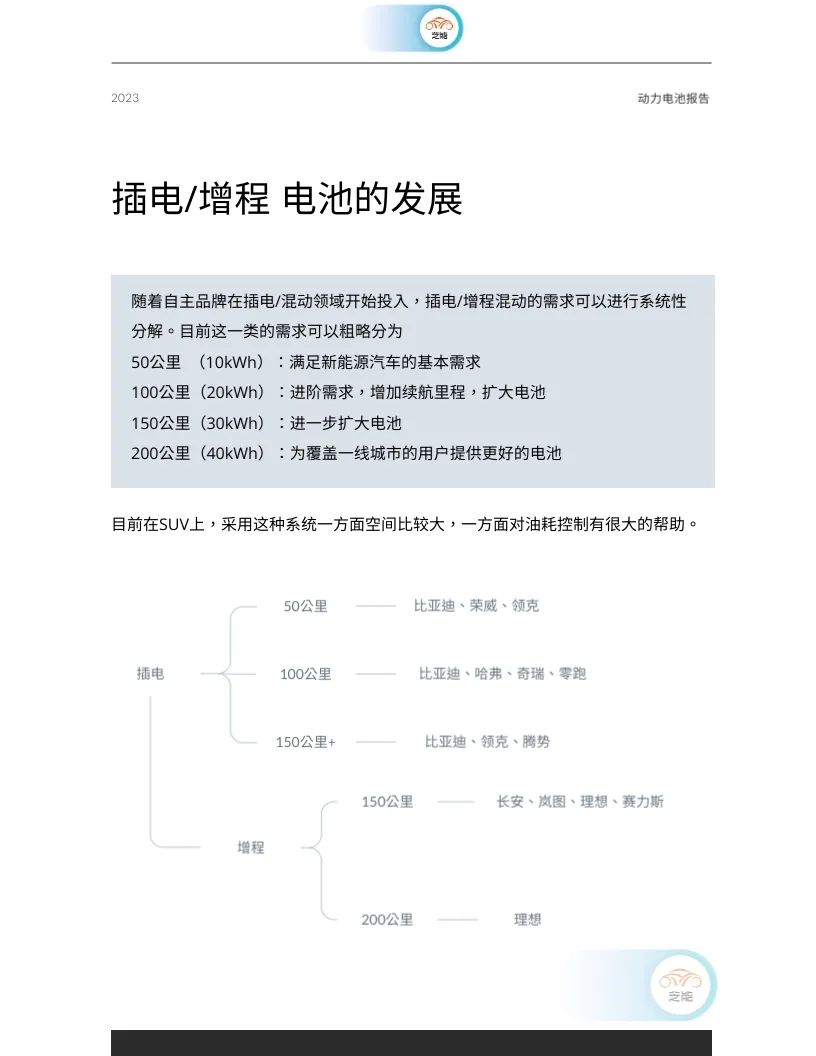

近年来,我们见证了自主品牌在插电式混合动力(PHEV)/增程式混合动力(EREV)领域的积极投入。对于这类需求,我们可以进行系统性的解构。

● 在当前阶段,根据续航里程,我们可以将其粗略划分为:

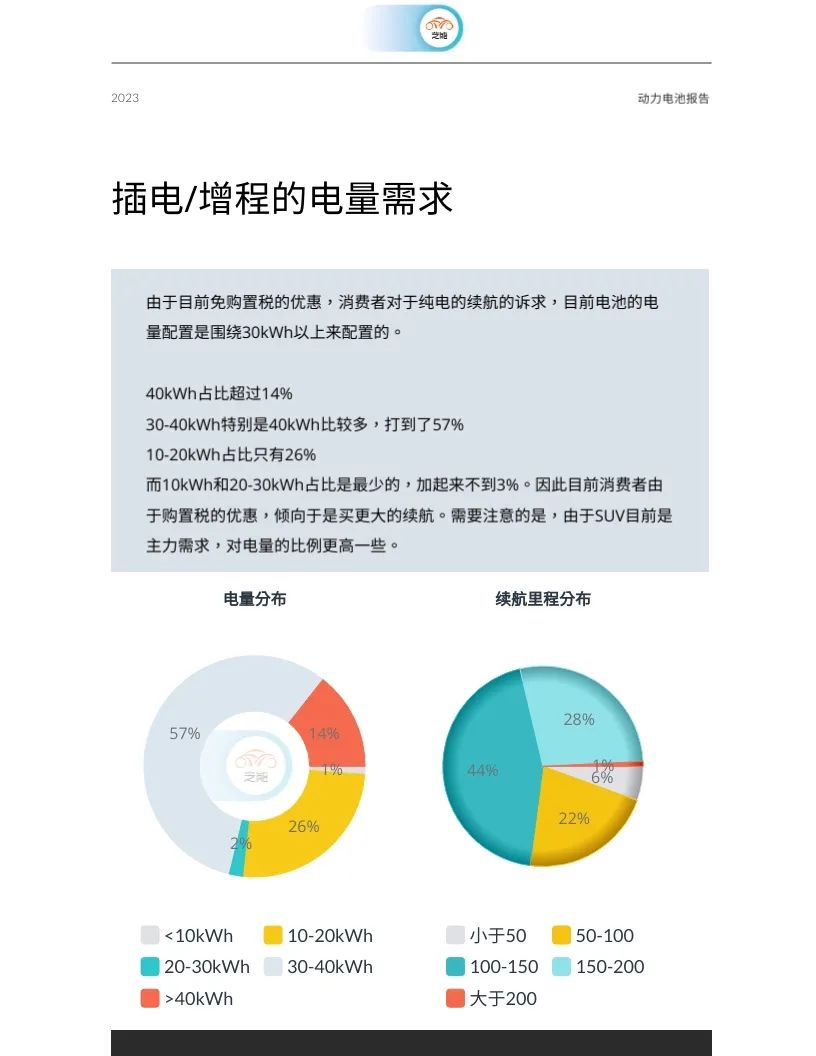

对于SUV类型的汽车,该类系统的应用有利于空间优化和油耗控制。目前,由于免购置税的优惠政策,以及消费者对于纯电动汽车的续航能力的诉求,目前电池的电量配置以30kWh以上为主。

● 细分电池容量占比我们可以看到:

可以看到目前消费者由于购置税优惠,倾向于购买续航能力更强的汽车。另外需要注意的是,由于SUV是主力需求,对电量的需求相对较高。

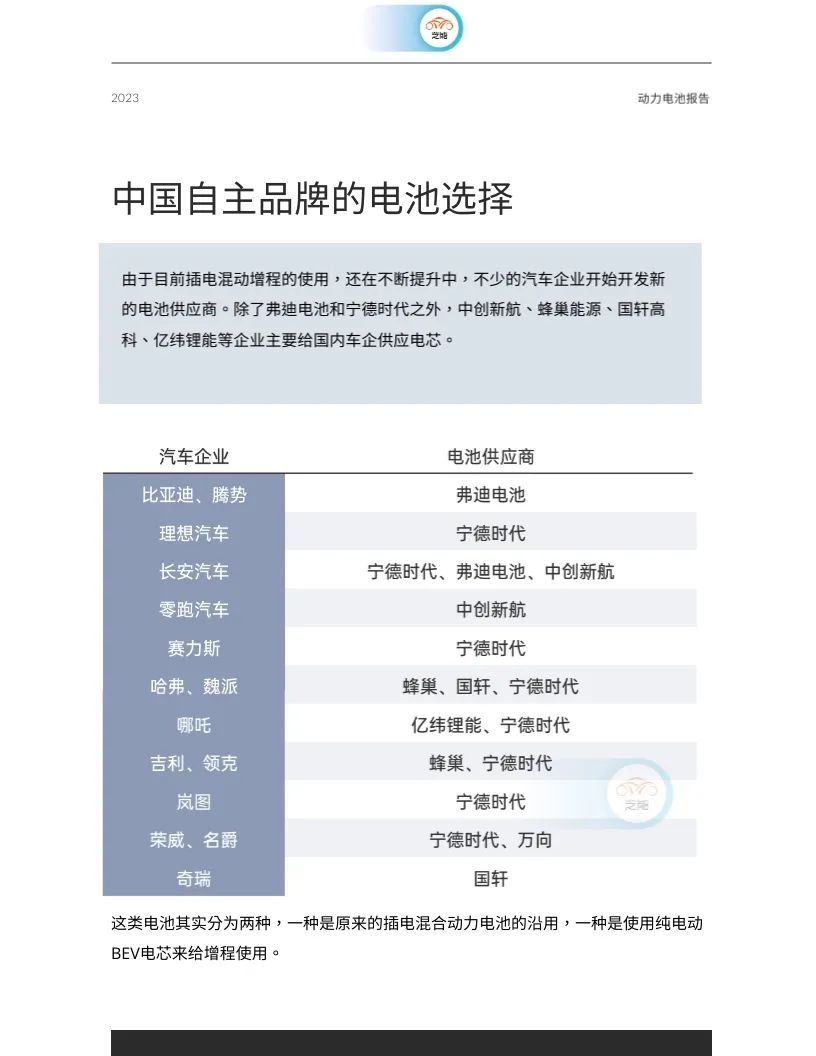

电池供应商

当前,插电混动及增程混动的应用仍在不断提升,许多汽车企业开始寻找新的电池供应商。除了弗迪电池和宁德时代之外,中创新航、蜂巢能源、国轩高科、亿纬锂能等企业也成为国内汽车企业的主要电芯供应商。

这些电池主要分为两种:一种是继续使用原有的插电式混合动力电池,另一种是采用纯电动乘用车(BEV)的电芯提供给给增程使用。

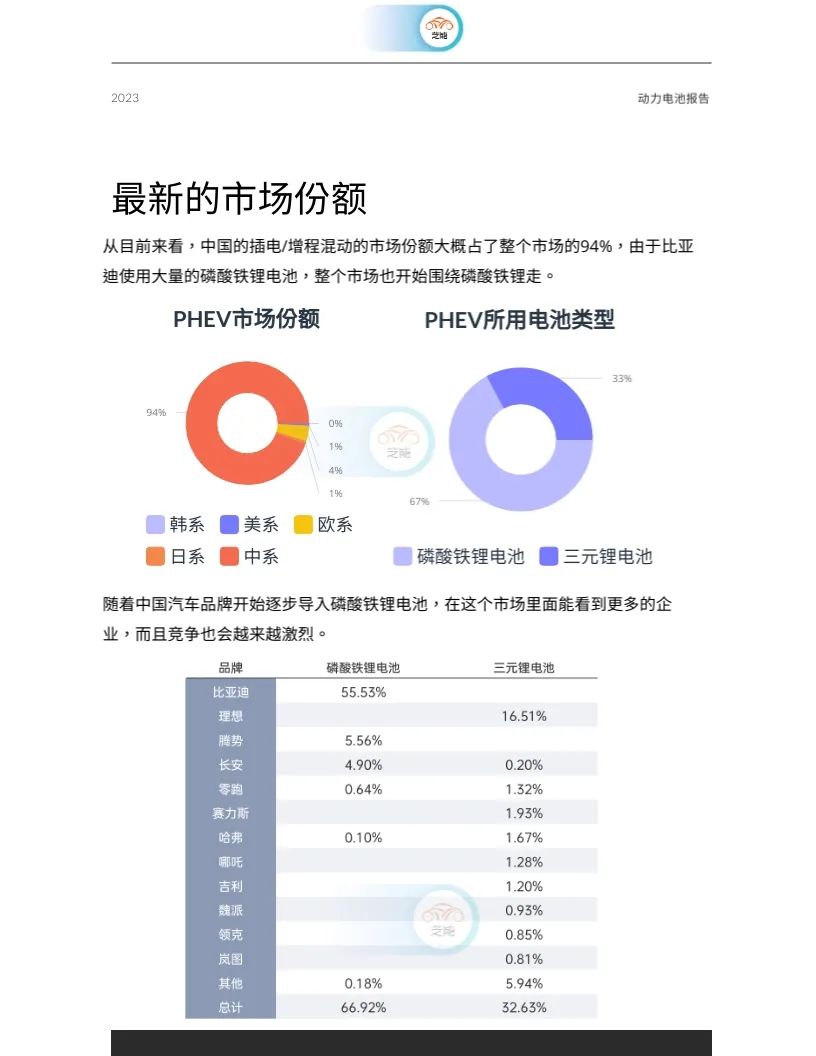

当前中国的PHEV/EREV市场份额占据整体市场的94%。另外,得益于比亚迪大规模使用的磷酸铁锂电池,推动了整个市场向磷酸铁锂电池的应用方向发展。随着中国汽车品牌开始逐步采用磷酸铁锂电池,我们可以预见,未来这个市场将涌现出更多的参与者,竞争也将变得愈发激烈。

在插电混动电池市场中,弗迪电池占据着最大的市场份额,超过60%。宁德时代以26.6%的市场份额排名第二,而蜂巢能源则以其全面的产品线占据第三位。

电芯的降本模式

● 在该领域中,存在几种主要的成本降低和设计模式,我们可以大致将其分类为:

◎ 采用BEV电芯:主要适用于30kWh以上的电池。其核心逻辑在于通过复用电池的方式在电芯层面降低成本。

◎ PHEV电芯铁锂化:这种方法是通过调整原有电池规格,然后使用磷酸铁锂(LFP)的化学体系。

◎ 利用短刀的电芯设计更薄的电芯:这种设计模式主要是通过改变电芯的厚度。

◎ 采用彻底的BEV电芯:这种方法是通过使用不同电压兼容的方式,全面采用BEV电芯。

本系列的后续的文章中,我们将继续关注这个领域的变化,以及影响市场和技术发展的因素。希望通过我们的分析,能够为您在理解和掌握这个市场提供有价值的参考。