本周有哪些值得关注的数据及榜单呢?

TrendForce:1-4月全球MLCC出货较2021年下滑34%,厂商开工率仍将承压

研究机构TrendForce日前表示,2023年1-4月,全球MLCC厂商总出货量约13,590亿颗,较2021年同期下滑34%。

TrendForce表示,进入二季度后,由于品牌厂商和ODM订单需求起伏不定,加上降价压力不断,导致MLCC供应商持续压减产能利用率,以维持供货、库存、价格三者间的平衡。5月份日本厂商平均产能利用率为78%;中国厂商(大陆和台湾地区合计)与韩国厂商开工率则约60%-63%,在终端消费需求持续低迷的情况下,供应商减产恐成为短期常态。

TrendForce认为,从MLCC需求来看,手机方面,中国品牌第二季推出的新机无法有效提振消费兴趣,导致品牌厂商对新品销售计划更加保守;服务器方面,目前预估今年整机出货量将下滑2.85%,且后续恐有继续下修可能,ODM也连带受影响,截至4月底英业达、广达、纬颖等平均库存仍高达4-8周不等;PC及笔记本电脑市场,从广达、仁宝两大ODM代工厂四月公布的出货数字,出货量甚至仅接近去年同期上海疫情阶段,说明目前终端消费市场需求低迷,加上经济前景不明,使得OEM保守看待新品上市的销售预测。

TrendForce进一步表示,此前市场普遍认为库存压力是冲击MLCC产业的主因,不过目前需求端冲击同样严重,尽管不时有急单、短单的库存回补情形,但整体仍不敌消费市场低迷的压力,故买方对MLCC的拉货力道低迷且无法持续,目前MLCC供应商BB Ratio(Book-to-Bill Ratio)为0.85,仅比四月微幅增长0.01。

展望第三季,TrendForce认为,尽管品牌厂与ODM仍期待传统旺季能刺激需求复苏,但实质下达到供应商的MLCC预报订单量仍低,尚未看到传统旺季应有的表现。

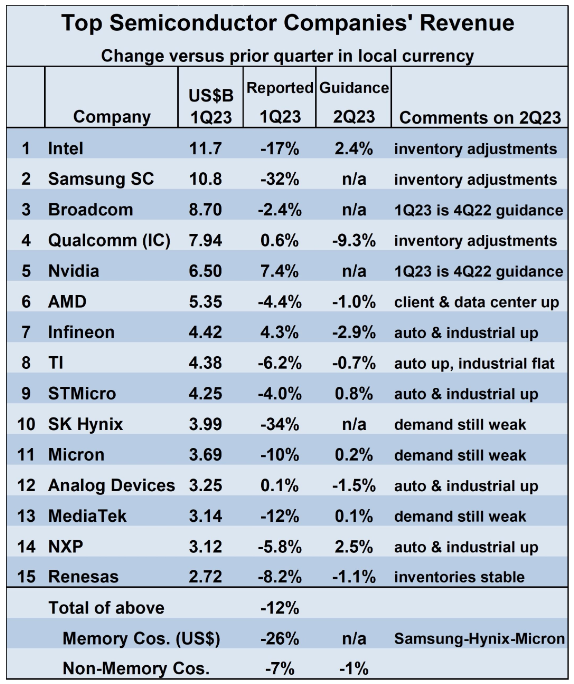

WSTS:全球半导体市场今年一季度同比下滑21.3%

根据世界半导体贸易统计(WSTS)的权威数据,全球半导体市场在2023年第一季度延续下行态势,市场规模环比下降8.7%,环比跌幅创2019年第一季度以来纪录,同比下降21.3%,同比跌幅更是创下十三年来纪录,仅次于次贷危机高潮的2009年第一季度(下跌30.4%)。

从公司营收排行榜上看,前十五大半导体企业第一季度的加权平均收入较2022年第四季度下降了12%。

受创最严重的是存储半导体公司,非内存公司跌幅最大的是英特尔和联发科,四家公司则在2023年第一季度实现了环比收入正增长。

营收增减也改变了榜单排名,由于三星第一季度收入环比大跌32%,英特尔再次排名第一。

博通和高通分别保持第三和第四的位置,英伟达和AMD各上升一位至第五位和第六位,英飞凌排名升至第七位,超过德州仪器(TI)和意法半导体。

展望第二季度,在提供业绩指引的11家公司中,五家预计增长,六家预计下降。

IDC:2022年亚太地区Fabless市场规模下降6.5%

据研究机构IDC统计,受地缘政治与宏观经济诸多因素冲击下,亚太地区芯片设计(Fabless)市场在2022年失去增长动力,该地区Fabless市场规模去年为785亿美元,较2021年下降6.5%,这是自2020年以来首次出现同比负增长。

IDC分析称,全球半导体行业在经历了2020年和2021年的增长后,在2022年经历了明显下滑。智能手机、笔记本电脑、平板电脑、电视和显示器等消费电子产品的需求直线下降,而供应链库存水平上升。短期内供应开始超过需求,迫使企业放缓扩张步伐。

Fabless前10大厂商中有联发科、瑞昱、联咏、韦尔、展锐、海思、兆易创新、比特大陆和韩国的LX Semicon。联发科在前10名公司中占有近50%的市场份额,发挥着重要作用。联发科的增长发挥了主导作用,导致中国台湾地区企业在Fabless市场份额与2021年相比增加了2%。

展望2023年,显示驱动IC、TDDI等产品虽然最先进入下行周期,但目前已见曙光,多款产品开始出现紧急订单及库存需求补货。大多数半导体IC的市场需求仍然低迷,市场规模前景依然低迷。考虑到2022年上半年高基期,预计2023年上半年该地区Fabless市场规模同比将减少20%以上,供应链继续积极控制库存,Fabless公司将在代工厂维持低晶圆产量。2023年下半年,预计库存将恢复到健康水平,需求也将缓慢恢复。

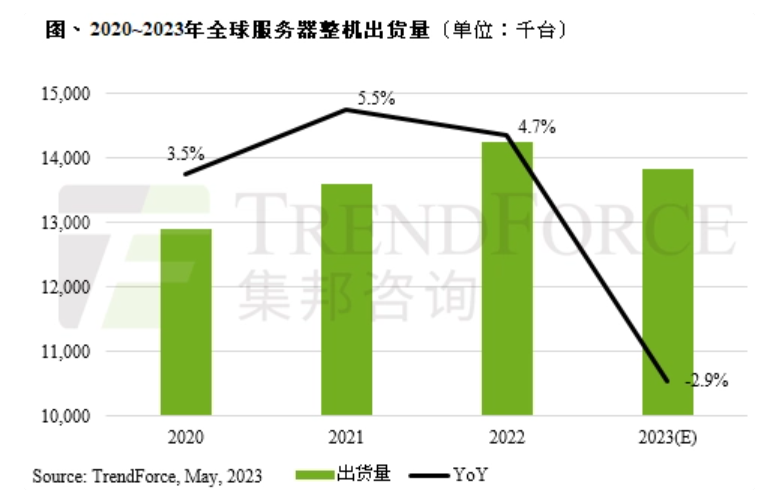

TrendForce:服务器市场需求不佳,预计2023年出货量减少2.85%

研究机构TrendForce发布的报告,2023年服务器市场需求展望不佳,再次下调今年全球服务器整机出货量预测至1383.5万台,同比减少2.85%。

TrendForce称,美国谷歌、微软、Meta、亚马逊四大互联网公司陆续下调服务器采购量;同时戴尔、HPE等OEM厂商也在2~4月间下调全年出货量预估,同比分别减少15%、12%;此外,还有国际形势以及经济因素的影响,多种因素导致全年服务器需求展望不佳。

TrendForce表示,2023年Q1受淡季效应以及终端库存修正的影响,全球服务器出货量环比减少了15.9%。进入第二季度以来,原本这一时间的产业旺季并未如期发生,因此环比增长预估仅为9.23%。此外,ESG(环境、社会和公司治理)议题的讨论,使得美国四大互联网公司延长服务器的使用年限,进而降低采购量,控制资本支出,这也是影响服务器市场的因素之一。

今年ChatGPT等人工智能应用的火热,确实能够带动AI服务器的销售,包括微软、谷歌在内的云服务器提供商也都积极投入其中。TrendForce预估,2023年AI服务器出货将同比增长近10%,不过,由于目前AI服务器在整个市场的比重仍不足10%,所以这部分需求的增长无力扭转整体的疲弱态势。

整体而言,今年服务器市场能否恢复增长,还需要观察去库存化的速度,依据目前进度来看,恢复的时间短则今年下半年,长则2024年上半年。同时,服务器去库存化的速度也会影响新平台的应用进程,并降低DDR5内存扩产以及降价的意愿。依据目前的市场预测,TrendForce仍不排除继续下调全年服务器出货量预测的可能。

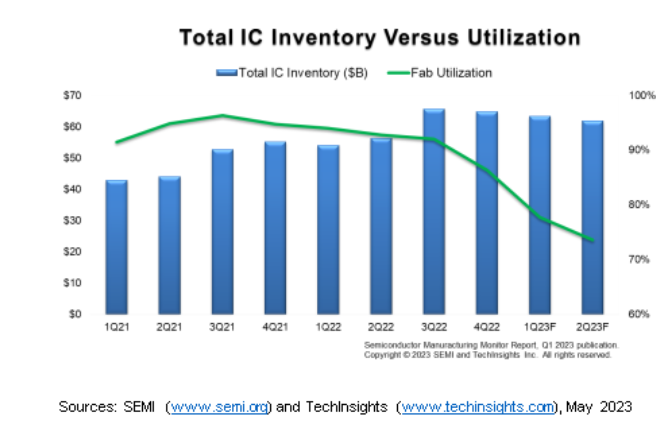

SEMI:晶圆制造业下行趋势在2023年第二季度出现好转迹象

国际半导体产业协会(SEMI)编制的半导体制造业监测(SMM)数据显示,目前全球半导体制造业的收缩预计将在2023年第二季度放缓,并有望从第三季度开始逐步复苏。

SEMI称,第二季度包括IC销售和硅片出货量在内的行业指标(均部分受到季节性因素的支持)表明环比有所改善。然而,尽管有所增长,但库存增加继续抑制出货量,晶圆厂产能利用率仍远低于去年的水平。

此外,随着主要行业利益相关者调整资本支出,半导体设备销售额继续下降。指标表明当前的低迷可能在2023年第二季度触底,预计下半年将开始缓慢复苏。

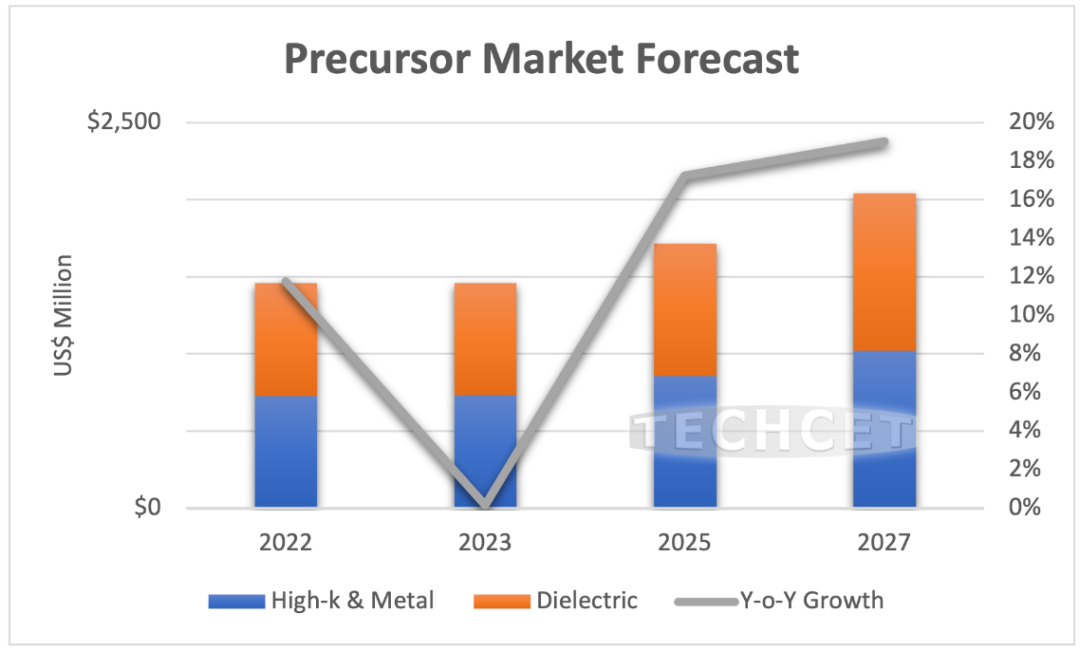

TECHCET:ALD/CVD前驱体市场将在2023年下半年迎来转机

研究机构TECHCET发布对ALD/CVD前驱体市场的展望,TECHCET预计,高ƙ金属电介质和低ƙ电介质的半导体前驱体市场将在2023年下半年恢复增长。

TECHCET分析,作为半导体薄膜沉积工艺的核心材料,ALD/CVD前驱体市场目前的放缓主要是由于存储半导体价格降低(DRAM和3D NAND),相关供应商开工率下降。

预计到2024年,市场将从目前的晶圆开工低迷中反弹。随着2nm和3nm逻辑器件的量产带动,45nm以下节点的逻辑类IC需求量到2027年的复合年增长率有望达到7%以上。

此外,使用更多掩模层的逻辑IC增长将推动对与图案化和低k相关的金属和电介质前驱体的需求。DRAM也在向EUV工艺过渡,而全球主要制造商将3D NAND竞相扩展到200层以上,并继续移动向更高层数,预计到2030年将出现超过500层的产品,高纵横比蚀刻的需求也将继续驱动前驱体材料市场发展。

4月中国芯片产量增长3.8%,半导体复苏势头显现

根据国家统计局公布的数据,涵盖年营业额超过2000万元人民币(约合290万美元)的公司IC生产数据显示,4月份同比增长3.8%至281亿颗,这是自2022年1月以来的首次月度增长。

另外,4月份,年营业额超过2000万元的企业“产值”同比增长5.6%,创下自去年10月以来的最大月度增幅。

此前,中国3月份IC产量同比下降3%,而前两个月同比下降17%,这表明全球最大半导体市场的芯片生产正在复苏。

但在产量上升之际,中国整体的IC进口数据仍然呈下降态势。根据海关总署公布的数据,今年前四个月,中国集成电路进口总量同比下降21%至1468亿颗。

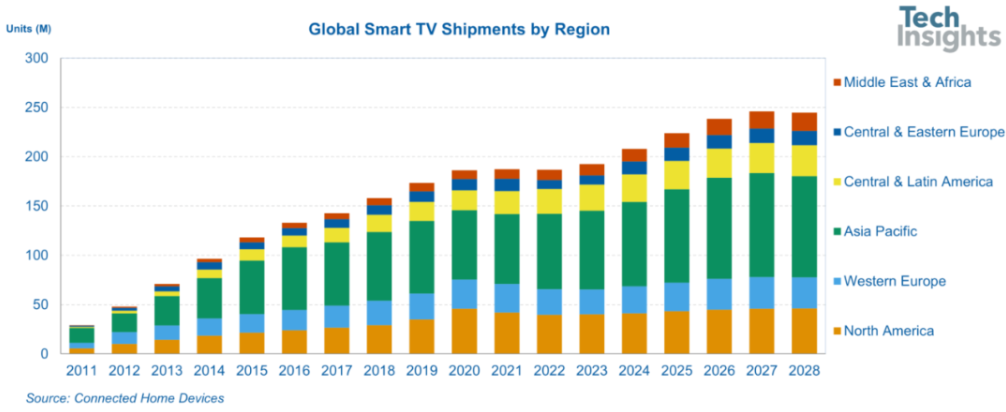

TechInsights:2022年全球智能电视出货量疲软,TCL和海信份额却上涨

据TechInsights近期发布电视相关的研究报告指出,东欧的地区冲突导致该地区2022年的需求崩溃,导致到2022全球电视销售疲软。按品牌来看,中国品牌TCL和海信的市场份额在明显上扬。

然而,包括上述提到的东欧,主要区域市场均呈现下降。除了以上提到的东欧,亚太地区智能电视的出货量在2022年下降了3.3%,而北美的出货量下降了超过8%,西欧去年的出货量下降了10%。

报告数据显示,2022年三星以近20%的全球出货量份额遥遥领先,其次是TCL(12.1%), TCL在2022年首次超过LG(11%)。海信是第四个拥有两位数市场份额(10.4%)的供应商,在几个关键地区确立了自己的领先地位。TCL和海信这两个领先的中国品牌也进一步进军欧洲,并夺取了近年来欧洲所有主要供应商的份额,包括三星、LG和排名第三的飞利浦。

报告预计2023年平板电视总出货量为2.173亿台,同比下降0.03%;预计智能电视出货量为1.924亿台,同比增长2.9%。

Canalys:Q1全球智能手机重点市场厂商排名:三星、苹果、小米前三

Canalys公布了2023年第一季度全球智能手机重点市场厂商排名,三星出货量达到6030万部,排名第一;苹果公司以5800万部的出货量位居第二,市场份额达21%;小米以3050万部的出货量排名第三;OPPO和vivo分别以2660万和2090万部的出货量跻身前五,市场份额分别为10%和8%。

其中,苹果在中国市场的份额达20%,OPPO次之达19%,vivo、荣耀和小米位列第三、四、五名,份额分别为17%、14%、13%,其中荣耀年增长率下降最多,达35%。

2023年第一季度全球智能手机出货量同比下降13%,跌至2.70亿部。Canalys预测,2023年市场将出现小幅下降。年中,出货量将稳定在2022年的水平左右。出货量的下降幅度很快就会得到改善,不过这主要是由于2022年和2023年之间的缩减对比较为明显。

TechInsights:全球笔记本电脑Q1出货4320万台,创三年新低

研究机构TechInsights发布2023年第一季度全球笔记本电脑市场情况。TechInsights指出,宏观经济环境恶化和笔记本电脑需求持续放缓,导致全球笔记本电脑出货量在2023年Q1下降了30%,出货量为4320万台,是自2020年Q1全球新冠疫情开始以来最低出货量。

具体来看,联想和惠普仍是出货量最高的两家厂商,市场份额分别为22%、21%,出货量均超过了900万台。戴尔、苹果、华硕分别位列第三至第五位。

值得注意的是,头部笔记本电脑厂商在2023年第一季度的出货量同比均有大幅下滑,其中苹果尤为严重,MacBook系列的出货量下降44%。

END