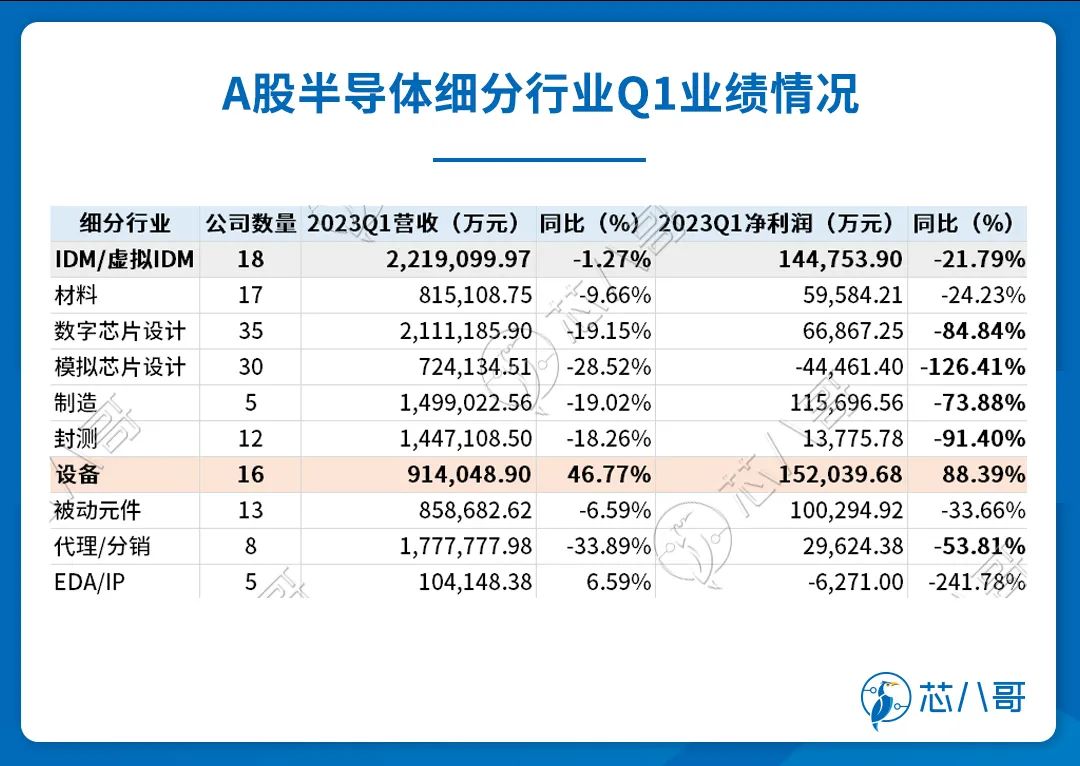

设备行业可以说是众多半导体细分行业中最大的亮点。据芯八哥不完全统计,2023Q1,16家A股设备上市公司营业总收入合计为914,048.90万元,同比增长46.77%;净利润合计为152,039.68万元,同比增长88.39%。尽管面临半导体下行周期,但出口管制正在倒逼国内设备产业链加速成长,这带动了部分设备厂商业绩仍实现逆周期增长。

作者:Joey

编辑:Melody

来自芯八哥第398篇原创文章。

本文共3290字,预估阅读时间10分

2022年,由于宏观经济下行、中美贸易摩擦、通胀等因素影响,导致低需求高库存的困境不断发酵,半导体增速开始回落。

时间转眼来到2023年二季度,所有上市公司的一季报都已经披露完毕。从全球来看,根据SIA的数据,2023年Q1全球半导体销售额总计为1195亿美元,同比下降21.3%,环比下降8.7%,仍然延续了去年下半年的下跌趋势。

在这种大背景下,国内半导体上市公司Q1的业绩情况如何?2023年半导体行业的机会在哪?有哪些风险需要规避的?且听芯八哥一一拆解分析。

159家公司营收合计为1231.46亿元,约3/4的公司净利润同比下滑

据芯八哥不完全统计,A股目前半导体产业链上市公司一共有159家,2023Q1营业总收入合计为1231.46亿元,同比下降15.44%。净利润合计为63.11亿元,同比下滑64%。

资料来源:wind,芯八哥整理

从营收规模来看,今年一季度营收超过10亿的公司有31家,在去年29家的基础上略微有所增长;营收突破30亿的有闻泰科技、中芯国际、中电港、长电科技、通富微电、韦尔股份、北方华创、深圳华强、有研新材等9家,其中闻泰科技(144.27亿元)和中芯国际(102.08亿元)是仅有的两家Q1营收破百亿的公司,而去年Q1破百亿销售额的中电港,在今年表现并不好,在Q1仅实现82.48亿的营收,同比下滑达37.25%。

增长率方面,159家公司中有53家在Q1营收实现正向增长,占比仅为1/3。而从增长率幅度来看,Q1营收增幅超过30%的企业有20家,其中拓荆科技(274.24%)、国科微(238.76%)、天岳先进(185.44%)、国芯科技(173.26%)、宏微科技(136.55%)、晶升股份(128.50%)6家公司是少有的在Q1实现营收翻倍增长的公司;而在跌幅方面,Q1营收下跌超过30%的达到46家,其中希荻微(-73.15%)、东芯股份(-64.05%)、神工股份(-63.18%)、唯捷创芯(-62.87%)、晶合集成(-61.33%)等5家公司跌幅超过60%。

而从净利润来看,159家公司中有113家利润实现正,占比为71.07%。其中Q1净利润在1亿以上的有24家,其中中芯国际(15.91亿元)、北方华创(5.92亿元)、紫光国微(5.84亿元)、闻泰科技(4.60 亿元)、华润微(3.80亿元)等大厂凭借规模优势位列净利润排行的前五;而净利润亏损超过1亿元的有9家,其中翱捷科技-U、寒武纪-U、江波龙、晶合集成、C中芯-U分别以-1.96亿元、 -2.55亿元、-2.81亿元、-3.31亿元、-5.00亿元的金额位列净利润亏损的前五。

增长率方面,159家上市公司中仅41家净利润实现同比正向增长,占比为25.79%。其中,Q1净利润增长超过1倍的有14家,其中盛美上海(2,937.19%)、沪硅产业(791.55%)、拓荆科技(552.25%)、希荻微(461.04%)、晶升股份(307.73%)、大港股份(300.85%)Q1增长幅度都超过3倍;而净利润同比降幅超过1倍的公司多达43家,其中佰维存储(-908.07%)、博通集成(-1,136.49% )、芯原股份(-2,280.25% )、芯海科技(-4,944.49%)、国芯科技(-8,837.89%)以接近或者超过10倍的降幅位于利润下滑前五。

设备行业成为Q1唯一的亮点,模拟芯片已成为业绩下滑的重灾区

整体看来,不管是国外还是国内一季度半导体行情并不是很好。但是半导体细分行业众多,覆盖了EDA/IP、材料、设备、设计、制造、封测、IDM、代理/分销等众多细分领域。仔细拆解来看,其中仍然不乏有设备、IDM(分立器件)等行业的亮点,当然设计、制造、封测Q1净利润同比下滑超过70%的风险也是我们应该注意的。

资料来源:wind,芯八哥整理

一、半导体行业主要机会所在

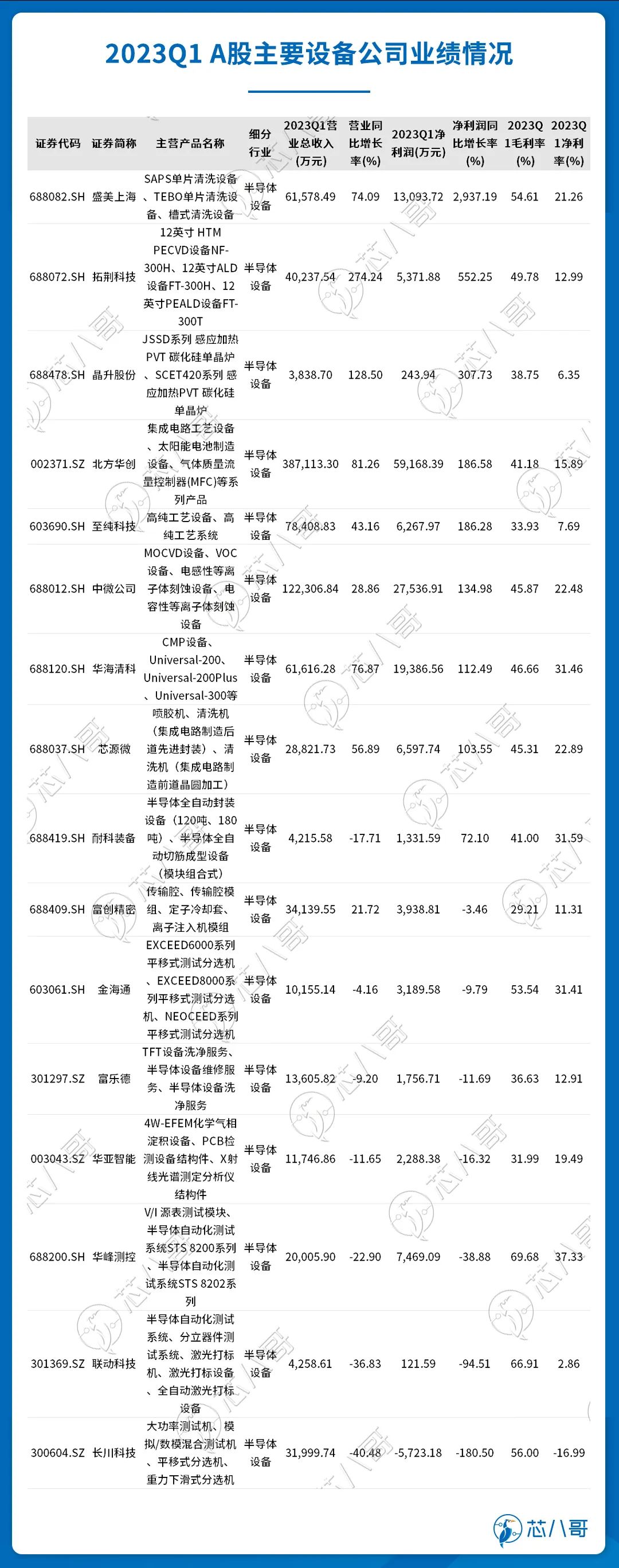

(一)仅设备行业在Q1实现业绩正向增长

设备行业可以说是众多半导体细分行业中最大的亮点。

据芯八哥统计,2023Q1,16家A股设备上市公司营业总收入合计为914,048.90万元,同比增长46.77%;净利润合计为152,039.68万元,同比增长88.39%。尽管面临半导体下行周期,但出口管制正在倒逼国内设备产业链加速成长,这带动了部分设备厂商业绩仍实现逆周期增长。

资料来源:wind,芯八哥整理

具体来看,盛美上海(2,937.19% )、拓荆科技(552.25% )、晶升股份(307.73%)、北方华创(186.58%)、至纯科技(186.28%)、中微公司(134.98%)、华海清科(112.49%)、芯源微(103.55%)8家公司净利润在Q1都实现了翻倍增长。

对于业绩高增长的情况,北方华创表示,在报告期内公司半导体设备的市场占有率持续提升,电子元器件业务发展稳定,使公司营业总收入及归属于上市公司股东的净利润实现同比增长;中微公司表示,公司的刻蚀设备在国内外持续获得更多客户的认可,市场占有率不断提高。在国际最先进的 5 纳米芯片生产线及下一代更先进的生产线上,公司的 CCP 刻蚀设备实现了多次批量销售,已有超过 200 台反应台在生产线合格运转;盛美半导体指出,公司营收增长主要原因是受益于国内半导体下游行业设备需求的不断增加,以及公司依靠产品竞争优势,在新客户拓展、新市场开发上取得显著成效,导致订单量持续增长所致。

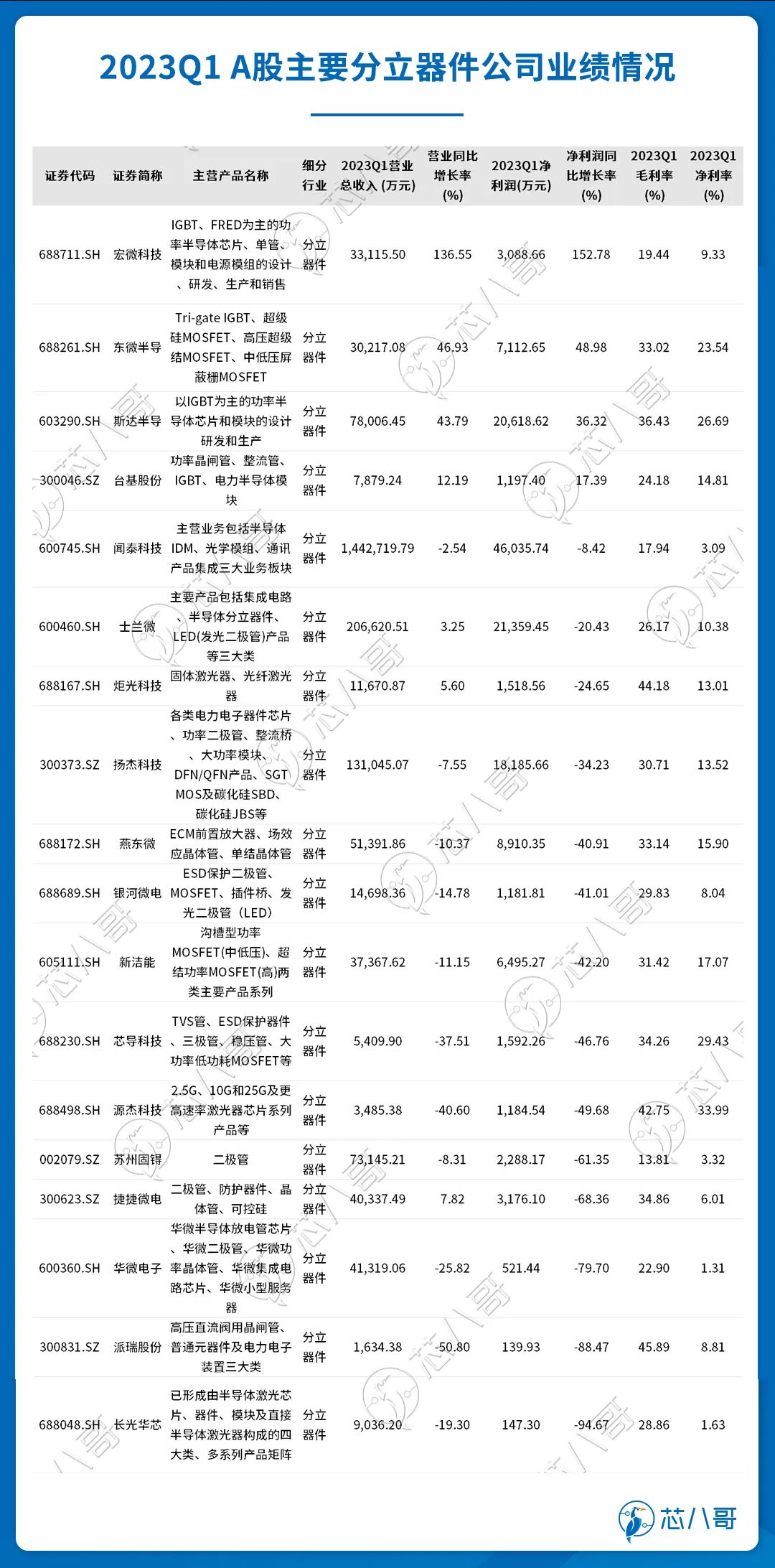

(二)以分立器件为代表的IDM/虚拟IDM厂商业绩韧性较好

而在IDM/虚拟IDM行业,18家上市公司2023Q1营业总收入合计为2,219,099.97万元,同比下降1.27%;净利润合计为144,753.90万元,同比下滑21.79%。从上述数据可以看出,即使面临下行周期,这些以分立器件为主的IDM公司业绩仍然保持了较大的韧性。

资料来源:wind,芯八哥整理

具体来看,宏微科技、东微半导、斯达半导三家公司不管是营收还是净利润都实现了30%以上的增长。究其增长原因,这些公司表示:一方面由于公司采用的是设计、制造、封测一体化的运营模式,在下行周期下可以更好的从产业链上控制内部成本;另一方面,从需求来看,下游光伏、储能、新能源汽车、工业等领域对IGBT、碳化硅、氮化镓等分立器件的需求仍然比较旺盛,所以公司面临行业下行的冲击相对较小。

二、风险:设计、制造、封测Q1净利润同比下滑超过70%,模拟芯片成为下跌的重灾区

从一季报来看,设计、制造、封测、分销等细分市场面临行业周期性下行的冲击都比较大。

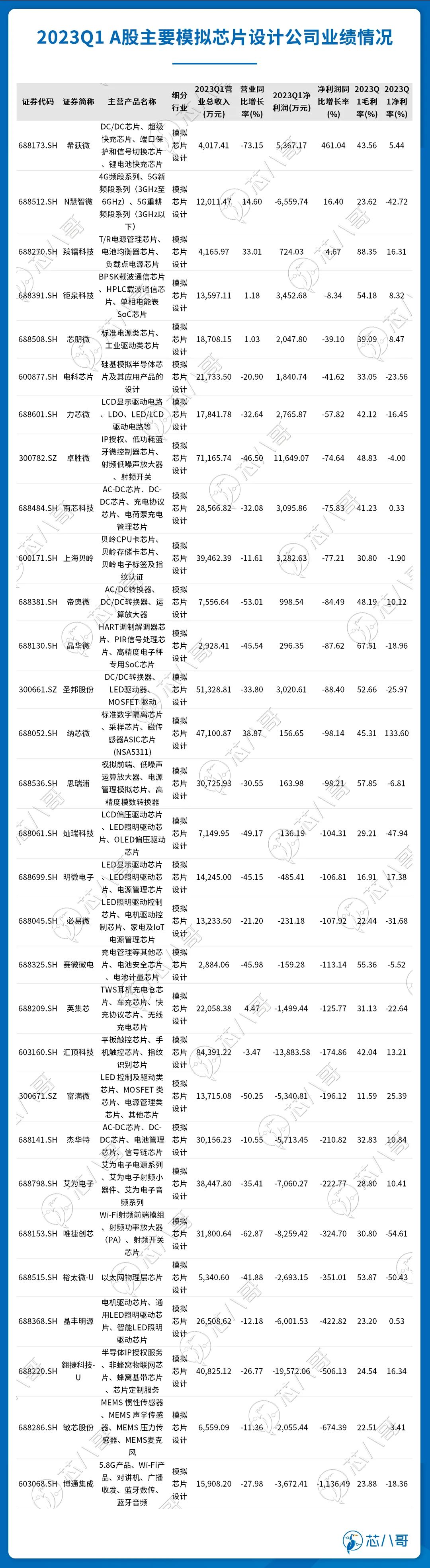

其中,在设计领域,据芯八哥不完全统计,数字芯片37家设计公司2023Q1营业总收入合计为2,111,185.90万元,同比下降19.15%。净利润合计为66,867.25万元,同比下滑84.84%;而模拟芯片30家公司2023Q1营业总收入合计为724,134.51万元,同比下降28.52%。净利润合计为-44,461.40万元,同比下滑126.41%。

值得强调的是,与数字芯片相比,模拟芯片具有应用领域繁杂、生命周期长、与制程配合更加紧密等特点,此前模拟芯片的价格一直比较稳定,但是从Q1的业绩来看,模拟芯片显然已成为业绩下滑的重灾区,30家上市公司中有27家净利润同比下滑,其中唯捷创芯(-324.70%)、裕太微-U(-351.01%)、晶丰明源(-422.82%)、翱捷科技-U(-506.13%)、敏芯股份(-674.39% )、博通集成(-1,136.49%)等15家公司在Q1净利润下滑幅度都在1倍以上。

资料来源:wind,芯八哥整理

在半导体制造领域,5家公司2023Q1营业总收入合计为1,499,022.56万元,同比下降19.02%。净利润合计为115,696.56万元,同比下滑73.88%。其中中芯集成(-37.29%)、中芯国际(-44.04%)、晶合集成(-125.28%)三家主要晶圆代工厂Q1净利润下滑幅度都超过了30%。

资料来源:wind,芯八哥整理

以中芯国际为例,公司第一季度的营业收入为102.09亿元,同比减少13.88%。归母净利润15.91亿元,同比下降44.04%,基本每股收益0.2元。受行业下行需求疲软的影响,公司在Q1的产能利用率仅为68.1%。

中芯国际在业绩说明会表示,当前集成电路产业整体上仍旧处于底部区域,手机和消费电子产业链的库存高企现象仍然存在,市场对于已有的旧产品,尤其是量大价低的标准产品需求在进一步的下降。虽然目前部分领域出现了订单回补,但消费类市场短期内依然没有明显的回暖迹象。

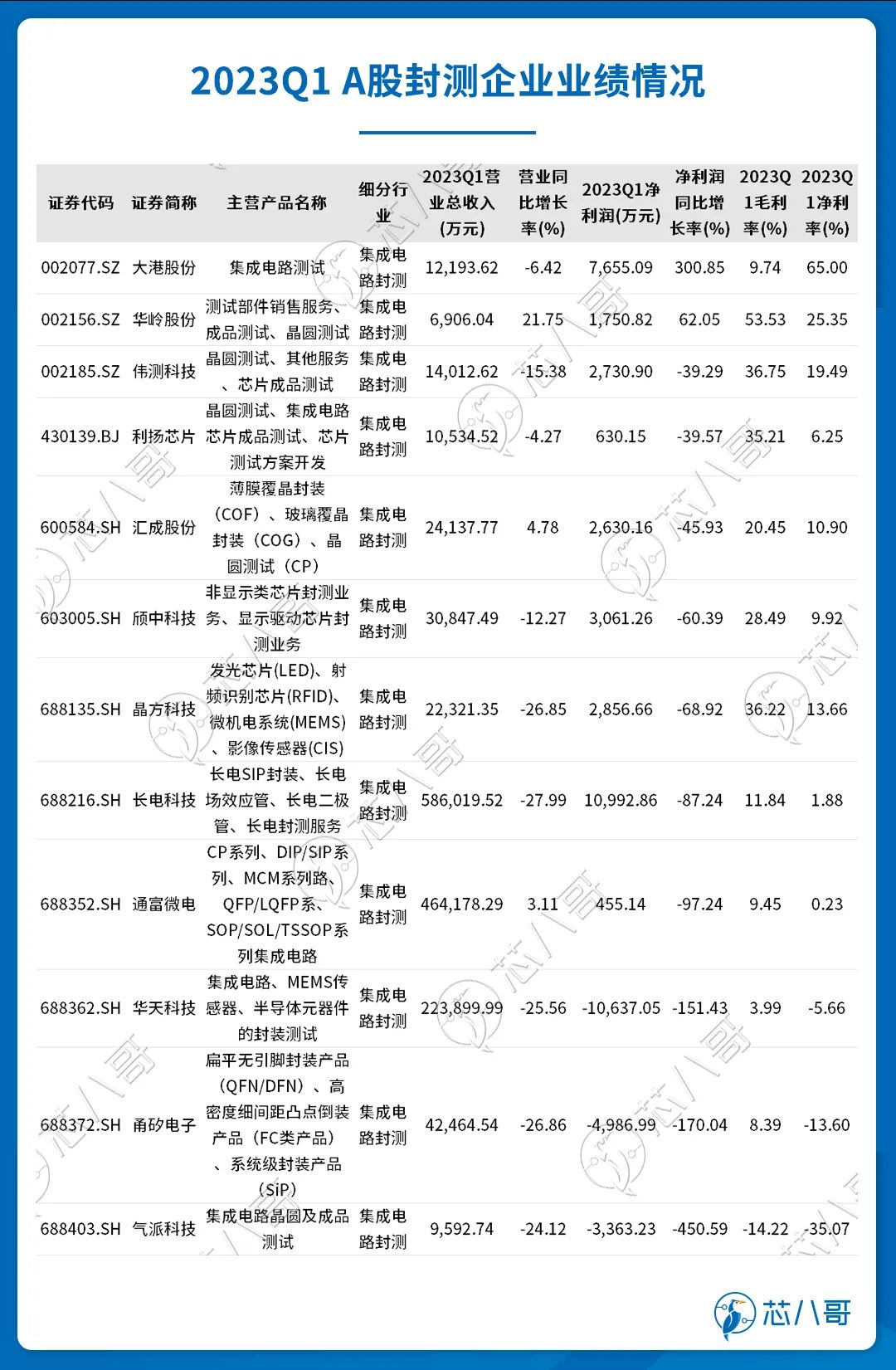

而在半导体封测领域,12家公司2023Q1营业总收入合计为1,447,108.50万元,同比下降18.26%;净利润合计为13,775.78万元,同比下滑91.40%。其中,晶方科技(-68.92% )、长电科技(-87.24%)、通富微电(-97.24%)、华天科技(-151.43%)等主要半导体封测厂商净利润下滑都在60%以上。

资料来源:wind,芯八哥整理

长电科技在Q1季报上解释称,公司业绩下滑主要系半导体行业处于下行周期,全球终端市场需求疲软,导致国内外客户需求下降、订单减少、产能利用率降低所致。

从A股159家半导体上市公司2023Q1的业绩来看,除了半导体设备还在逆势增长外,其余细分行业不管是龙头还是规模较小的公司,业绩下滑都非常明显。

对于业绩下滑,大部分企业认为,受全球终端市场需求疲软拖累,消费电子行业低迷影响仍在持续,去库存压力还是大,半导体行业仍处于周期性低谷。

展望未来,大部分厂商都比较乐观,认为随着标准化产品需求的逐渐触底,下半年业绩会迎来一定的修复。此外,在市场应对策略上,各大厂商也在积极调整产品、产能、客户结构,减少消费电子的资源并加大对汽车电子、工业电子及高性能计算等领域的投入,砥砺前行以求穿越周期,为新一轮增长做好准备。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

抢市占的好时机来了!从一季度IPO投融资看半导体发展

被炒至30万元一颗!这颗英伟达芯片对产业的影响分析

东南亚制造业:来吧,我们照单全收!