斯蒂芬·切尔宁

斯蒂芬·切尔宁

作者|Brett Ashcroft Green

编译|华尔街大事件

01

概述

美国银行(NYSE:BAC)是分析师最喜欢的银行。他们从区域银行的衰败中吸引了存款,这可能会随着时间的推移提高他们的净息差,同时降低风险。他们在伯克希尔哈撒韦公司拥有大量持有人,这增加了一条支持线,我们知道大量股票将保持闲置状态。

账面价值低于1,远期市盈率约为 8 倍,这是一个明确的格雷厄姆数值。过去几年,巴菲特曾加大对银行股的投入,称银行股是最容易经营的企业之一。最近的环境表明,银行业变得比以往任何时候都更加复杂,但美国银行公司仍然是那里最重要的系统性银行之一。美国银行公司是这些水平的买入。

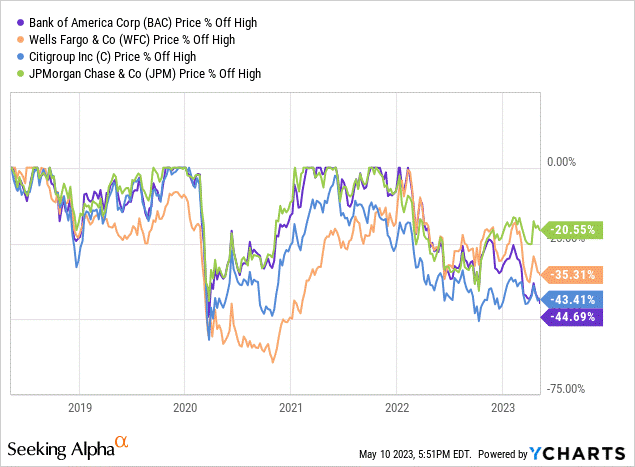

YCharts数据

YCharts数据

以上是4 大 SIB 银行及其 5 年高点的百分比。从上面可以看出,美国银行领先,花旗集团紧随其后。富国银行在当前的 5 年折扣中并没有落后太多。

来自美国银行 10-K:

美国银行是世界上最大的金融机构之一,为个人消费者、中小型市场企业、机构投资者、大公司和官方提供全方位的银行、投资、资产管理和其他金融和风险管理产品以及服务。

通过我们遍布美国和国际市场的多家银行和非银行子公司,我们通过四个业务部门提供多元化的银行和非银行金融服务和产品:消费者银行业务、全球财富与投资管理 (GWIM)、全球银行业务和全球市场业务。

02

估值模型

为银行定价的经典估值模型与资产和收益有关。大多数银行和保险公司目前都使用格雷厄姆数进行交易。这些是入账价格乘以市盈率不超过本杰明格雷厄姆 22.5 线的价格目标。您可以使用 22.5X TTM 账面价值 X TTM EPS 的平方根来设定价格目标。以下是 SIB 的网格及其相对于格雷厄姆数的折扣:

雅虎财经

雅虎财经

在这里可以看到花旗集团仍然是该集团中最被低估的集团,但也是该集团向上攀升时似乎缺乏牵引力的集团。美国银行以 43% 的折扣紧随其后。虽然很少有银行股的交易价格高于格雷厄姆指数,但公允价值与当前价值之间的差距相当大。

净利息收入趋势

寻找阿尔法

寻找阿尔法

深入研究净利息收入,我们可以看到美国银行公司从 2022 年 3 月到现在稳步增长。自利率开始上涨以来,这些大型 SIB 已增加近 110 亿美元,是利率上涨的受益者,而地区银行则是输家。

在过去十年中,地区性机构在贷款发放方面也承担了撤消风险。早在 2019-2020 年,分析师正在筛选低 PEG 比率,来自世界各地的小银行不断涌入筛选器。不知道为什么,但他们一定是在为他们的资产负债表提供独特的、有利可图的产品,而这些产品是大型银行因监管而无法触及的。现在利率环境变了,盈利优势又转回了持有全部存款的大机构。

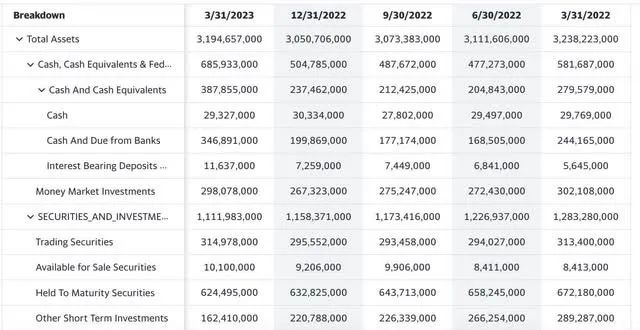

资产负债趋势

雅虎财经

雅虎财经

当前银行及其资产负债表流动性的主要观察点是持有至到期证券和可供出售证券。虽然美国银行公司的 AFS 证券逐年呈上升趋势,但从 HTM 证券的比例来看,增幅并不大。

AFS 上涨了 20%,但占 HTM 的比例仅为 1.6%。同样,这是 SIB 相对于地区性银行的另一个优势,除了现金分类的短缺之外,他们不需要释放太多流动性。地区性机构不得不担心现金分类和向 SIB 发送大量电汇的问题。

存款趋势

寻找阿尔法

寻找阿尔法

总存款同比保持相对平稳。尽管一直听说有资金从地区流入SIB,但现金分类的因素仍然使整体数字持平。在资金冲击银行的附属经纪业务后,许多储户正在转向货币市场基金。

无息支票账户减少了近 2000 亿美元,而有息账户却增加了。然而,大型银行的储蓄账户收益率仍然微不足道。高收益储蓄产品通常只提供给账户中 50 至 10 万美元的大存款人。可以假设这些生息账户中的很大一部分是低成本的资本,为美国银行公司的净息差增加了大量燃料。

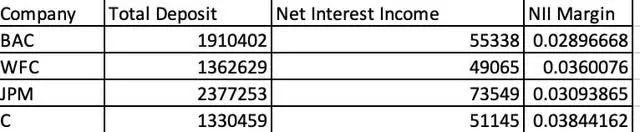

净利息收入趋势

Seeking Alpha数据

Seeking Alpha数据

可以看到,4 家大型 SIB 的存款净息差接近3%。美国银行公司在曲线的最低端运营,而花旗则在最高端。不自动假设保证金越高越好,这也可能表明该银行提供的贷款产品与更好的存款管理相比风险更高。

美国银行总体上仍然拥有第二高的整体净利息收入和第二高的存款额。分析师个人更关注这些数字而不是利润率。向低信用借款人或高风险企业/项目提供高利率贷款,如果它们被迫出售持有至到期日的证券以弥补需要大量时间和成本的不良贷款,即使是大银行也可能陷入流动性紧缩没收和出售抵押品。

03

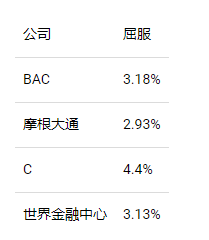

红利

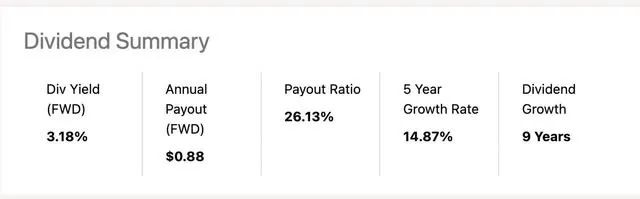

寻找阿尔法

寻找阿尔法

在这一点上,银行股息是惊人的。美国银行公司的收益率为 3.18%,并且已经连续 9 年增加股息。他们的支付率仍然很低。让我们来看看比赛的收益率:

美国银行公司现在的收益率在该集团中排名第二。现在整个部门的收益率超过 3%,这是自 2012 年以来他们几乎无法支付任何股息的惊人转变。

04

催化剂

尽管大银行从高利率和存款流入中受益,但市场并不这么看。作为一家企业,目前的情况对 SIB 来说运作良好,至于他们的股票,则情况并非如此。降息应该会使整个集团向上,包括地区性的。现在是买入的好时机,因为预期减产可能至少会持续一年。在削减之前进入。

我们可能会受到金融市场、财政、货币和监管政策以及经济状况的不利影响。市场波动加剧以及金融或资本市场状况的不利变化可能会增加我们的市场风险。如果资产价值下降,我们可能会蒙受损失并对资本和流动性要求产生负面影响。

如果我们无法进入资本市场,长期存款净流出,或者我们的借贷成本增加,我们的流动性和竞争地位将受到负面影响。

美国银行公司的公司特定风险的最后一点也是最大的风险,即货币市场基金的现金分类。我没有看到储户将这些银行转移到其他银行,但如果短期货币市场基金继续创造反向收益率曲线,越来越多的储户会将资金转移到这些银行。

这基本上会导致与撤回相同的结果。如果利率朝另一个方向回落,银行的资本成本应该保持在足够低的水平,以继续产生 3% 的安全存款利润率。现在银行在与官方竞争。

05

结论

美国银行公司是银行中比较保守的银行之一,他们较低的存款利润率就证明了这一点。信用高的客户回报率低,但长期应该是我们最关心的问题。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~