01

概述

到目前为止,大约一半的云软件领域公司已经报告了第一季度的收益。到目前为止,有43家超过了第一季度的共识(39%),1家没有达到预期。在要报告的91家公司中,有4家公司给出了第二季度的指引。其中,43家公司将第二季度的预期置于市场预期之上(38%),2家公司的预期低于共识。

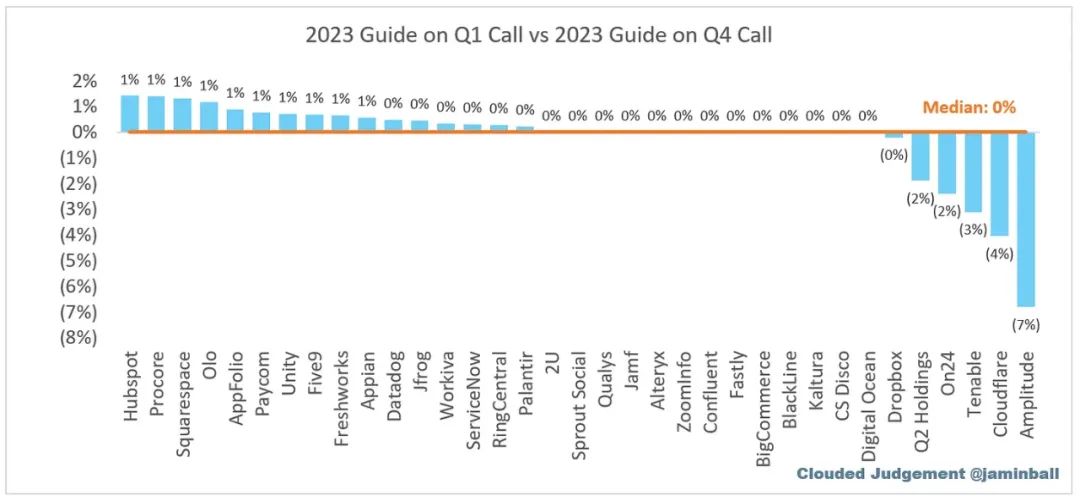

同时,节拍/上涨趋势略好于第四季度。在第四季度,4%的公司超过了共识预期(与第一季度相同),但只有4%的公司在共识之前进行了指引。指引高于共识的公司数量出现了稍微积极的趋势。

与此相关的是,在本季度与上一季度给出 2023 年全年指引的公司中,平均而言,这些公司根本没有改变他们的指引(指引的中位数变化为 0%)。有许多公司超过了第一季度,但没有改变全年指引。正如上周提到的,现在最大的问题是1年的数字,以及这些数字是否需要下降。有一个大问题是,宏观逆风何时开始缓解,以及何时重新加速。推得越远,2024年的数字就越有可能下降。这种情况越早发生,2024年的数字就越有可能出现。

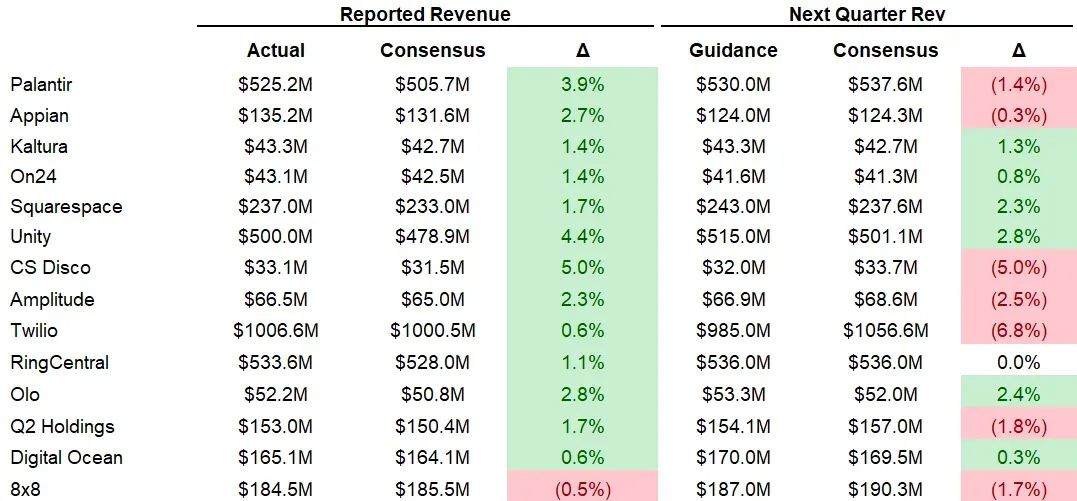

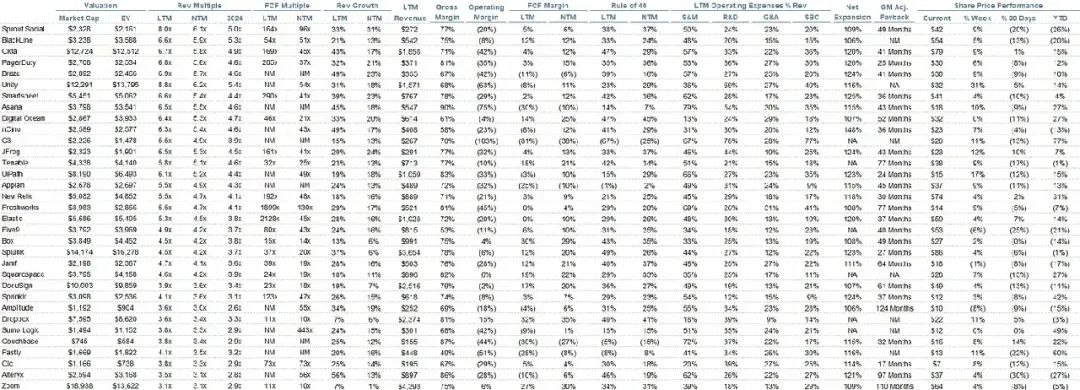

季度报告摘要

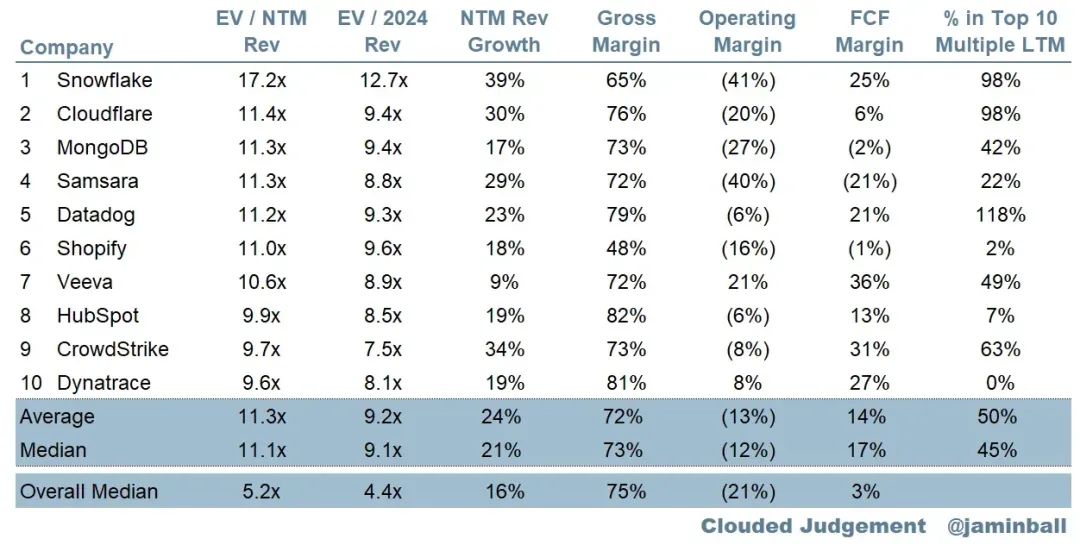

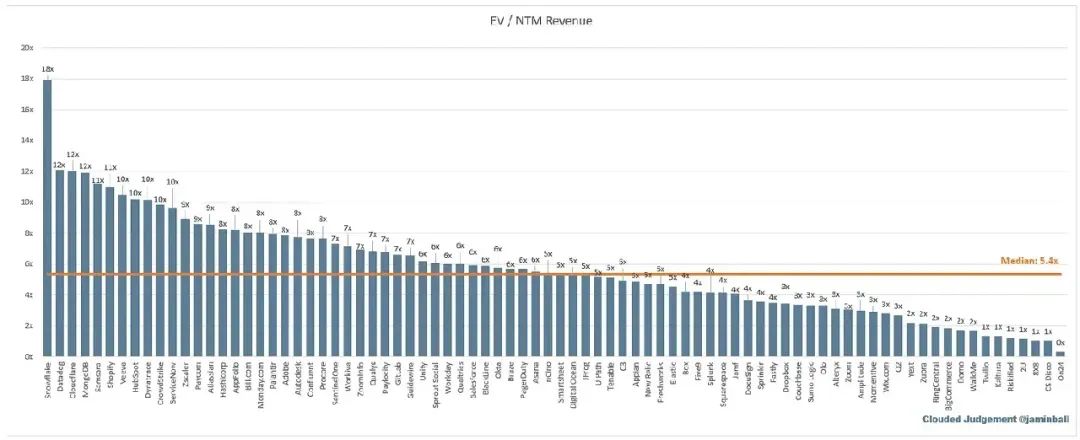

前 10 名 EV/NTM 收入倍数

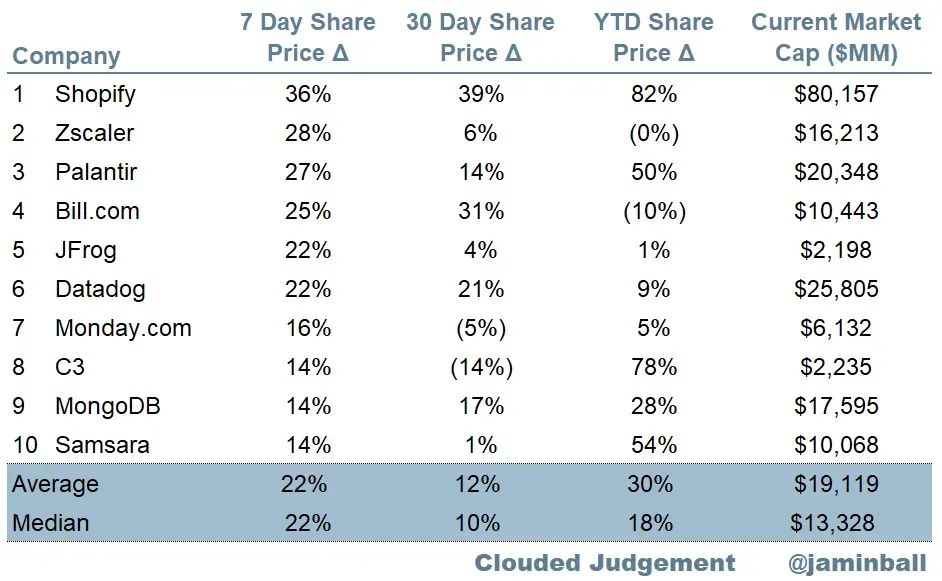

前 10 名 EV/NTM 收入倍数 十大每周股价走势

十大每周股价走势02

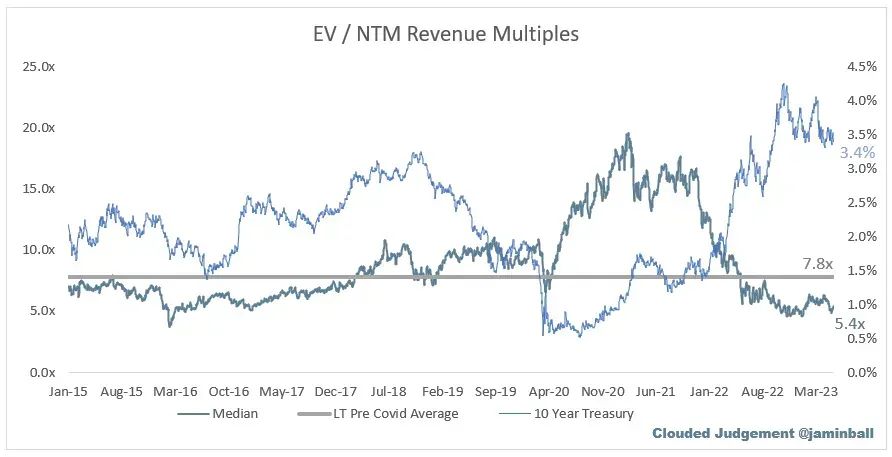

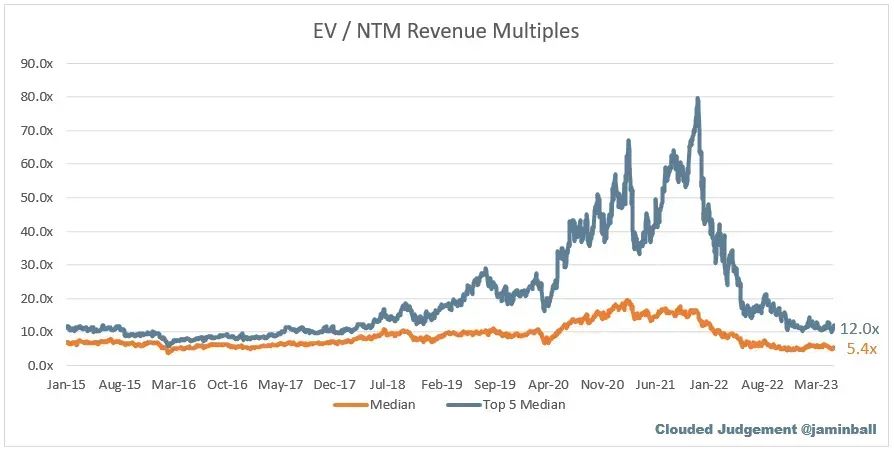

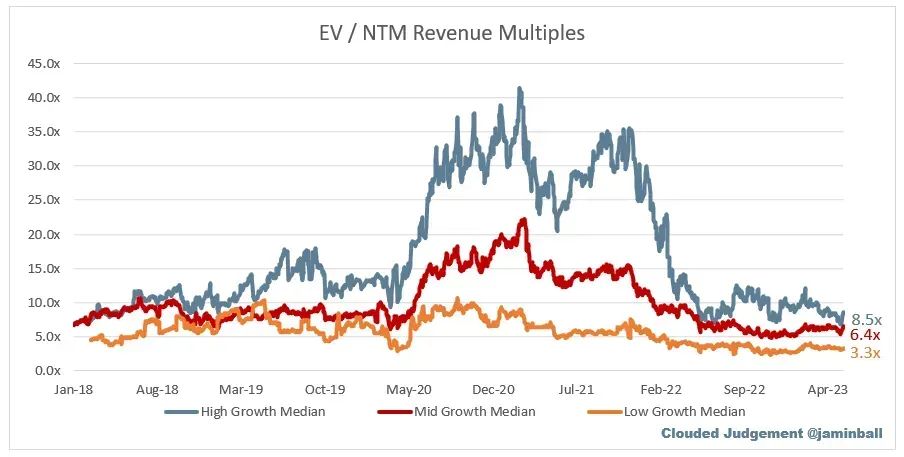

倍数更新

电动汽车/新台车

NTM FCF为负的公司未在图表上列出

03

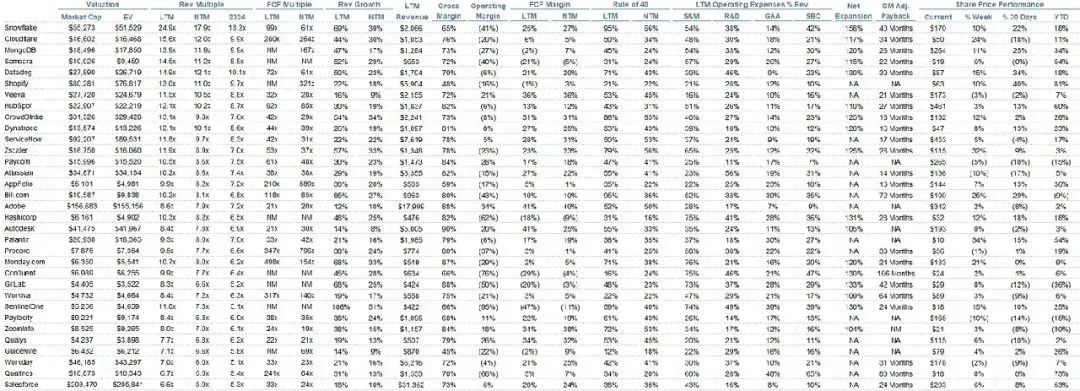

运营指标

04

合成输出

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~