本周有哪些值得关注的数据及榜单呢?

2023年Q1 CPU市场报告:AMD在移动端比重同比下降6.3个百分点

据Mercury Research的统计数据显示,2023年第一季度AMD进一步巩固其在台式机领域的市场份额,但在移动领域输给了英特尔。

报告中指出,英特尔在台式PC、移动和数据中心三个主要类别都占据主导地位,不过AMD的市场份额有所浮动。

在桌面领域,AMD市场占比为19.2%,同比增加0.9个百分点,环比增加0.6个百分点。在笔记本电脑/移动设备领域,AMD市场占比为16.2%,同比下降6.3个百分点,环比下降0.2个百分点。在服务器设备领域,AMD市场占比为18%,同比增加6.3个百分点,环比增加0.4个百分点。

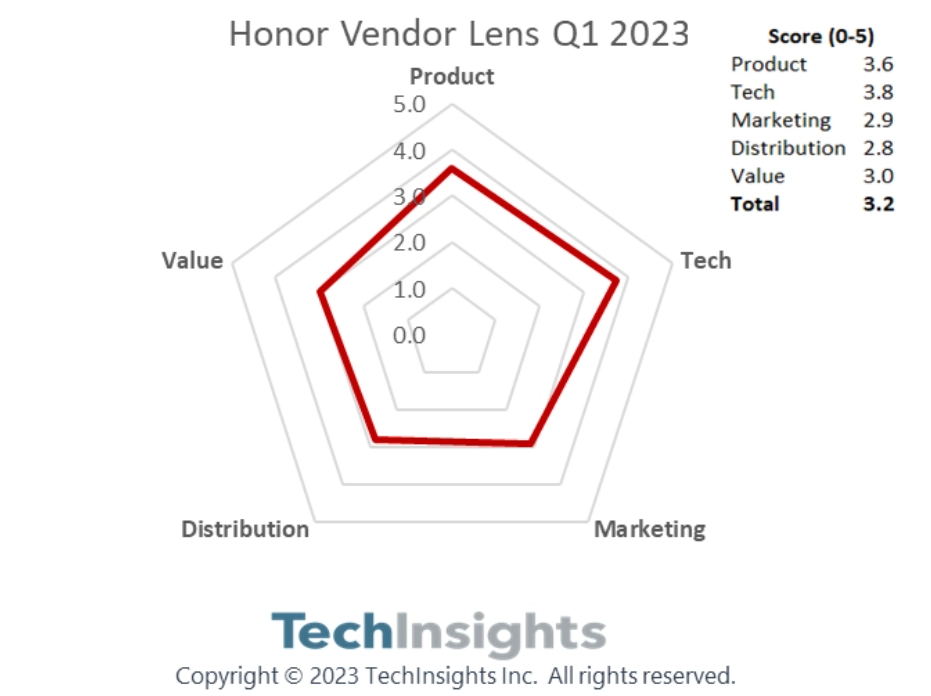

TechInsights:2023年Q1荣耀智能手机全球出货量同比下降11%,平均售价同比下降2%

据TechInsights微信官方号发布,研究数据显示,2023年Q1荣耀智能手机全球出货量同比下降11%,主要原因是其在中国市场的表现差强人意。由于高端机型较少,荣耀的平均售价同比下降2%。因此,荣耀的批发收入同比下降了13%,营业利润率也变得更低。

然而,在中拉丁美洲,非洲和中东以及西欧,荣耀的出货量大幅增长,使其海外出货量和份额达到该品牌恢复海外活动以来的最高点。在海外出货量强劲增长的推动下,荣耀的表现仍然优于整体行业(出货量同比下降14%),本季度其全球市场份额上升至4.7%。

Yole:预计全球设备收入今年同比降13%,达870亿美元

分析机构Yole 近日发布对晶圆制造设备产业的预测,尽管晶圆设备商收入在2023年会出现下滑,但在未来会趋于稳定并复苏。综合来看,2023年晶圆制造设备产业的总市场价值为870亿美元,预计2028年将达到1070亿美元,复合年增长率为4.3%。

顶级设备供应商,如泛林(Lam Research)、应用材料公司(Applied Materials)和尼康,在2023年的收入正在减少,而小厂商则在全球范围内蓬勃发展,收入飙升。芯片制造商中,主要涉及DRAM和NAND存储器的制造商(如三星、美光、SK海力士、铠侠)正在削减资本支出,取消或推迟订单。

经过连续三年的增长,晶圆制造设备供应商的收入稳定在每年800亿美元。

根据Yole Intelligence的数据,市场在连续三年创下半导体晶圆厂设备收入记录后,进入了设备产能消化期。2022年第四季度晶圆厂设备收入略有下滑,环比下降1% ,导致了2023年第一季度疲软,环比下降26%,这标志着2023年第一季度的下滑。

TrendForce预测2023年Q2 DRAM价格跌幅扩大至18%,NAND扩大至13%

根据TrendForce发布的最新报告,受服务器出货不如预期、库存压力持续等因素影响,DRAM及NAND价格在2023年第二季度预估会继续下跌。

DRAM价格预估跌幅扩大至13%~18%。在PC DRAM方面,主要是DDR4内存库存充足,DDR5供应相对紧张,在第二季度预估跌幅扩大至15%~20%。在服务器DRAM方面,由于服务器整机需求持续下降在第二季度预估跌幅同样扩大至15%~20%。移动DRAM方面,随着智能手机去库存已暂告段落,拉动需求提升。但供应商库存压力仍高,预估跌幅扩大至13%~18%。

NAND方面预估跌幅扩大至8%~13%。UFS方面,智能手机品牌的存储器库存修正告一段落,虽拉货动能较去年提升,但供应商库存压力仍高,因此让利促销的意愿也同步升高。

CINNO:2023年Q1全球AMOLED手机面板出货量约1.4亿片,同比下滑11.4%

据CINNO Research官方微信号发布,受春节假期及传统淡季影响,全球智能手机市场需求仍然处在低谷。统计数据显示,2023年第一季度全球AMOLED智能手机面板出货量约1.4亿片,同比下滑11.4%,环比下滑39.0%。其中,柔性AMOLED智能手机面板占比78.6%,同比上升14.8个百分点,刚性AMOLED智能手机面板份额由去年同期的36.2%缩窄至21.4%。

据CINNO Research研究报告显示,2023年第一季度全球AMOLED智能手机面板出货分地区来看,韩国地区份额占比62.2%,国内厂商出货份额占比37.8%,国内占比相比去年的22.6%增加15.2个百分点,份额持续攀升。

CINNO Research预测,2023年全球市场AMOLED智能机面板出货量或将同比增长8.5%至6.5亿片。

乘联会:2023年4月新能源车市场零售52.7万辆,同比增长85.6%

乘联会近日公布了2023年4月份全国乘用车市场分析数据,数据显示,2023年4月乘用车市场零售达到163.0万辆,由于去年同期上海、吉林等地疫情影响,同比增速55.5%,环比增长2.5%,也是自2010年以来仅有的两次环比正增长之一。

4月新能源乘用车批发销量达到60.7万辆,同比增长115.6%,环比下降1.7%。今年以来累计批发210.8万辆,同比增长43.0%。4月新能源车市场零售52.7万辆,同比增长85.6%,环比下降3.6%。今年以来累计零售184.3万辆,同比增长36.0%。

在4月车企零售销量排名中,比亚迪汽车依然稳居第一,零售销量达到19.4万辆,同比增长85.1%,份额达到1.9%,4月份比亚迪汽车依然是唯一一家份额超过10%的车企。

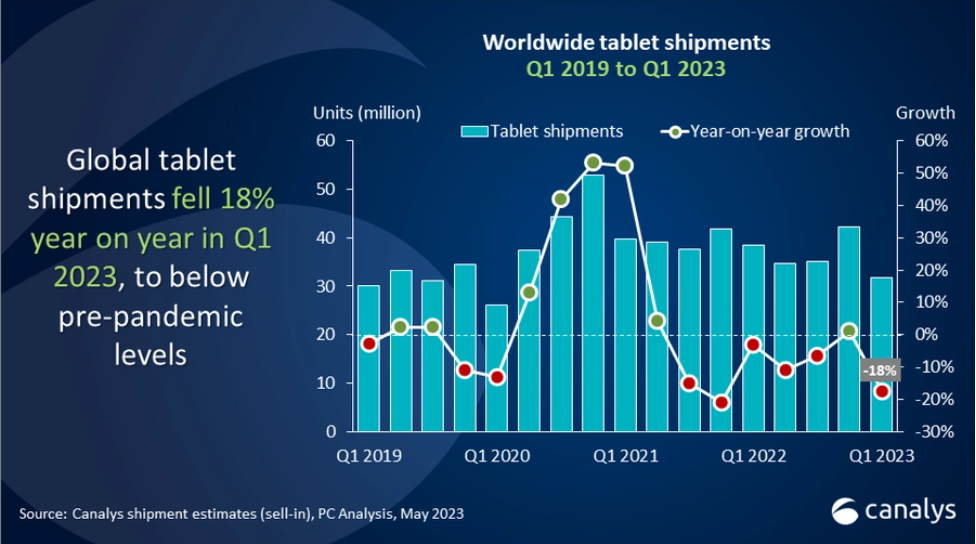

Canalys:2023年Q1平板出货量同比下降17.7%

Canalys近日公布了2023年第一季度全球平板电脑情况。报告显示,2023年第一季度全球平板出货量为3170万台,同比下降17.7%,这是自2020年第一季度疫情暴发以来的最低出货量。

其中,苹果该季度出货量为1240万台,同比下降17%。三星该季度出货量为672万台,同比下降14.4%。华为该季度出货量为161万台,同比下降4.3%。

Canalys研究经理Himani Mukka表示:“度过圣诞购物季之后,消费者对平板的需求是可以预期的,但出货量依然低于预期。此外,随着大流行期间的大量需求驱动因素基本消失,结构性调整更多。因此,平板电脑供应商和零售商正在优先考虑高库存水平,因为他们重新调整了对更温和、更可预测需求的预期。”

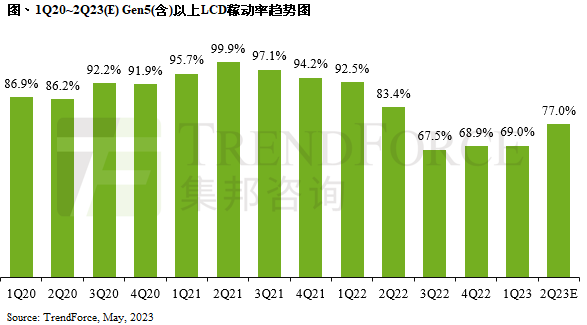

TrendForce:电视面板需求回温,第二季Gen5以上LCD产线稼动率有望回升至77%

据TrendForce研究显示,疫后需求明显放缓,加上新产能持续释放,导致面板市场供需失衡,为解决困境,面板厂自2022下半年开始调降产线稼动率至7成以下,以便有效去化库存。

TrendForce表示,近期伴随电视面板需求回温,加上电视报价的上扬,预估第二季 Gen5(含)以上LCD产线稼动率(以面积计)将有望回升至77%,不过实际产出面积在乐金显示器(LG Display)收敛P6、P7和广州LCD产线后,仍较去年同期大幅减少。

面板厂目前的稼动率回升是来自于实际的订单需求,故TrendForce认为,第二季LCD市场供需比在稼动率回升下,应会维持在健康水位,下半年面板厂仍需保持谨慎控管及快速反应的策略,以维持市场的平衡。

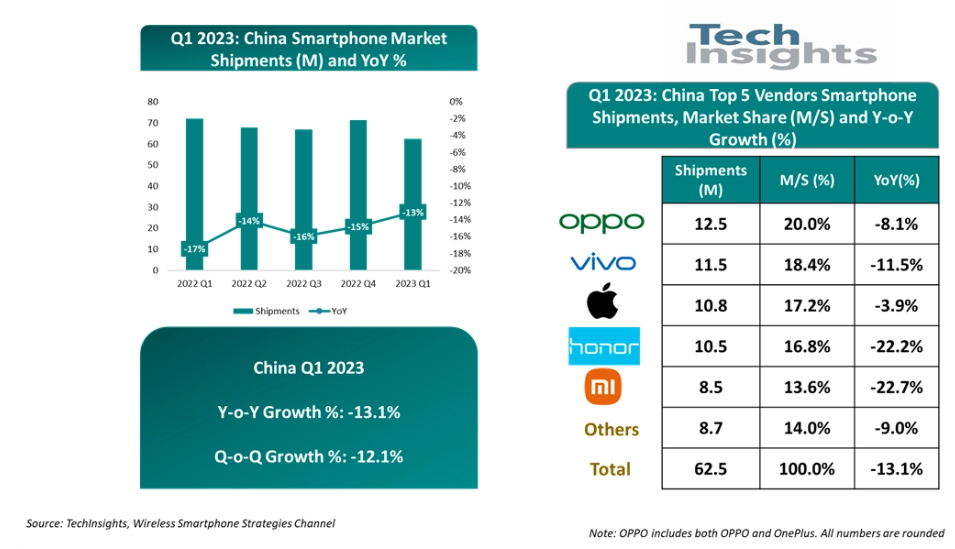

TechInsights:2023年Q1中国智能手机出货量6250万台,同比下降13.1%

TechInsights最新研究指出, 2023年Q1中国智能手机出货量同比(YoY)下降了13%,环比下滑12.1%。这是中国市场连续第五个季度出现两位数的下跌。但情况正在改善,预计未来几个季度市场将企稳。

该季度OPPO/一加在中国智能手机市场以20%的份额位居榜首,其次是vivo (18%)、苹果 (17%)、荣耀 (17%) 和小米 (14%)。前五大厂商在2023年Q1贡献了中国智能手机市场86%的份额。

具体来看,OPPO手机Q1出货量1250万台,同比下滑8.1%,份额20.0%;vivo手机出货量1150万台,同比下滑11.5%,份额18.4%;苹果手机出货量1080万台,同比下滑3.9%,份额17.2%;荣耀手机出货量1050万台,同比下滑22.2%,份额16.8%;小米手机出货量850万台,同比下滑22.7%,份额13.6%。

IEA预测2023年电动汽车销量将同比增长35%至1400万辆,占全年汽车总销量18%

据国际能源署(IEA)的最新分析,2023年全球电动汽车销量将达到1400万辆,同比增长35%,占全年汽车总销量的18%左右。

根据CNET的报道,2023年第一季度全球已经售出了230万辆电动汽车,比2022年同期增长了25%。IEA认为,电动汽车销量在下半年还会进一步加速。IEA还指出,联邦和州级的电动汽车税收优惠政策,以及油价上涨,可能会进一步刺激电动汽车的销量。

目前在美国电动汽车销量在2022年只占汽车市场的8%,但这一数字仍比2021年增长了55%。在全球范围内,电动汽车销量在2022年占汽车市场的14%,而在2021年只有9%,在2020年更低于5%。2022年的全球电动汽车销量主要由中国主导,中国电动汽车占全球电动汽车销量的60%,欧洲和美国分别是第二和第三大电动汽车市场。

到2030年,IEA预计,在这三个市场中,电动汽车将平均占所有新车销量的约60%。这一预测是在欧盟最近批准了一项禁止2035年后销售新油汽车的法案之前做出的,加拿大和美国的一些州,如加利福尼亚、纽约、华盛顿等,也通过了类似的立法。

END