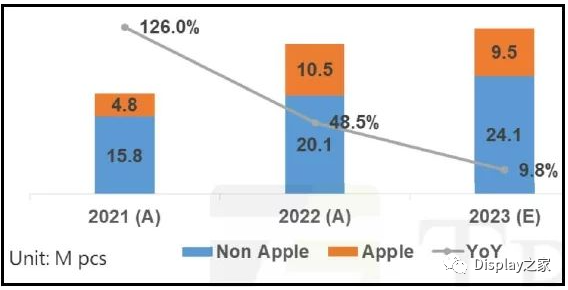

根据过往经济历史周期,IT面板(显示器面板与NB面板)会出现出货量过高后的回调与触底后的反弹,像是2008年IT面板出货量由高点修正30%~40%,在连续2~3季下滑后触底反弹;2015年IT面板出货量由高点修正18%~28%,在连续5~6季下滑后触底反弹。TrendForce分析师陈俊弦指出,截至2023年第一季,显示器(MNT)面板已经连续跌五季,相对出货峰值已修正超过30%,随着终端市场需求回温,面板市场回暖,需求将大于设定需求。NB面板方面,出货量同样连续跌五季,已修正近50%,不过因为NB面板过往累计库存更高,终端市场需求低于预期,因此NB面板修正期将持续到今年第二季。虽然目前显示器面板和NB面板的产能都很足够,但因上游IC供料不足造成可能短缺的风险,因此面板供过于求的情况在今年还不会出现,但是到明年上半年淡季时,供过于求或产能过剩的风险恐再度浮现,必须重新思考整体布局。受订单下调影响,16:10 NB面板出货量在去年第四季和今年第一季连续两季出现下滑。由于Apple在今年第二季为新型号储备零组件,加上其他非苹果品牌也增加了16:10面板的采购量,因此16:10NB面板出货量将在今年第二季重回成长轨道。另外,高帧率(high frame rate)NB面板的出货量仍以每年数百万片的速度成长,但随着高帧率NB面板发展多年,市场份额和出货量逐年增加,出货增速开始放缓,但相对而言各家面板厂商的市场率分布较为均匀,且各家NB面板厂商都在全面布局高帧率产品。图一、高帧率NB面板出货量 图片来源:TrendForce

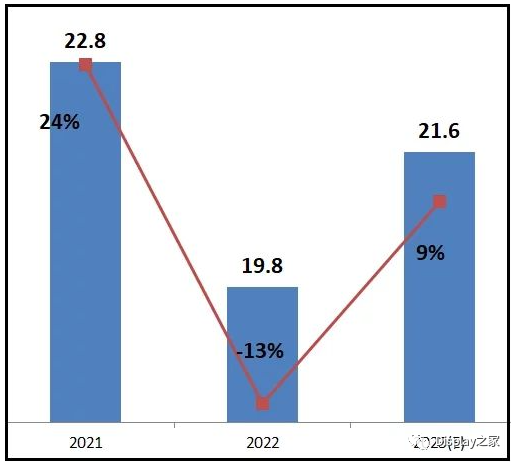

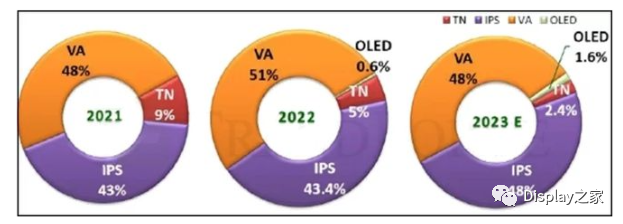

2022年高帧率MNT面板出货量下降,但今年预期会反弹,所有面板制造商都将在2023年部署100Hz型号,将游戏面板从144Hz升级到165Hz也是今年显示器面板的重点之一。2022年电竞显示器市场受高通膨冲击,多数品牌积极对游戏产品进行大规模促销,电竞显示器出货量面临自2016年来首度衰退,仅达1,980万台、年减13%。TrendForce预估,2023年电竞显示器市场将恢复成长,出货量约2,160万台、年增9%。TrendForce资深研究经理王靖怡指出,带动电竞显示器成长因素主要有三,首先是部分品牌采用100Hz机种取代原先75Hz类电竞产品;其次是2023年将第三季举办杭州亚运,电竞赛事也是比赛项目之一,助益电竞产品需求增加;第三是疫情过后随着中国解封,网咖需求逐渐复苏。图二、2021~2023年电竞监视器出货量(单位:百万台) 资料来源:TrendForce从电竞面板类型来看, 2022年电竞显示器仍以VA液晶产品市占率最高为51%;其次为IPS液晶产品,市占率为43.4%,TN液晶产品市占率仅约5%。值得注意的是,OLED电竞产品在2022年开始崭露头角,市占率达到0.6%,随着OLED产品逐渐多元化,2023年OLED产品市占率有望上升到1.6%。此外,2023年预估IPS电竞显示器市占率将达48%,有机会与VA电竞产品抗衡,主要是IPS产品市占率日益增加,加上多数IPS电竞面板价格持续降低所致。

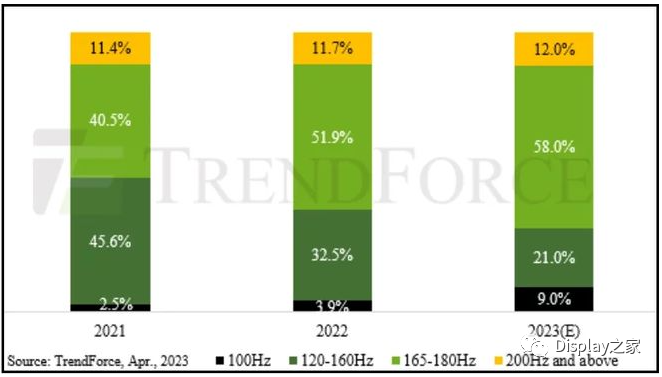

图三、2021~2023年电竞显示器面板类型市占率 图片来源:TrendForce以电竞产品刷新率而言,2022年以165~180Hz的51.9%市占率为最高,其次是120-160Hz的32.5%,而200Hz以上产品市占率约为11.7%,而100Hz则仅3.9% 。TrendForce预估,2023年市占率增加较为明显的是165~180Hz及100Hz产品,其中,因165~180Hz 与120~160Hz产品价差不大,120~160Hz市占率会持续被165~180Hz侵蚀。而100Hz则主要是取代75Hz类电竞产品市场,因此市占率可能在2023年增加5.1个百分点,达到9.0%。此外,2023年除了电竞监视器新开发100Hz产品外,也有部分品牌将100Hz产品应用在商务机种,甚至非电竞的消费机种上。图四、2021~2023年电竞产品刷新率市占率 图片来源:TrendForce

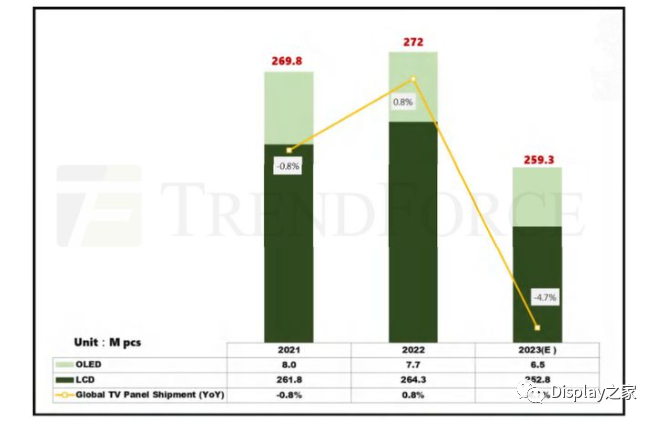

2023年全球政经环境仍陷入俄乌战争与高通膨的阴霾,经济疲软对于仅以消费性市场支撑的电视销售势必造成冲击。TrendForce预估,2023年全球电视面板出货量年减4.7%,达2.59亿片,面板制造商目前正在积极提高价格并试图控制生产量。其中,LCD电视面板市场成熟且供应量较大,预估LCD电视面板2023年出货量达到2.52亿片,较去年衰退4.4%;OLED方面,2023年出货量650万片,年减15.6%。

图五、2021~2023年全球电视面板出货量预测 图片来源:TrendForceTrendForce研究经理陈巧慧指出,疫后面板需求明显放缓,加上新产能持续释放,导致面板市场供需失衡,为解决困境,面板厂自2022下半年开始调降产线稼动率至七成以下,以便有效去化库存。TrendForce表示,近期伴随电视面板需求回温,加上电视报价的上扬,预估第二季Gen5(含)以上LCD产线稼动率(以面积计)将有望回升至77%,由于面板厂目前的稼动率回升是来自于实际的订单需求,第二季LCD市场供需比在稼动率回升下,应会维持在健康水位,下半年面板厂仍需保持谨慎控管及快速反应的策略,以维持面板市场的平衡。以各世代线来看,面板厂的电视面板库存在经历半年以上的生产调节后,已回复到健康水位。今年第一季伴随中国品牌厂提前启动五一及618促销档期备货,不仅带动需求回温,也推升电视面板报价提前落底反弹,第二季面板价格将维持上涨趋势不变。

2023年Micro-LED产业技术洞察白皮书(附下载)

2023年全球汽车智能座舱技术与市场分析报告(附下载)

蓝海市场:2023年全球车载电子后视镜产业梳理(附下载)

2023年全球车载抬头显示AR-HUD白皮书(附下载)

2022年全球车用 PCB 产业概况梳理(附下载)

免责声明:文章内容系原作者个人观点,本公众号编译/转载仅为分享、传达不同观点,如有任何异议,欢迎联系我们!