作者 |Juxtaposed Ideas

编译 | 华尔街大事件

01

概述

Meta(NASDAQ:META)的努力非常成功,在最近的 FQ1'23 收益方面取得了双倍的成绩。Meta在最近一个季度的收入为 $28.65B和 GAAP EPS 为 $2.20B,轻松超过了之前的指导。

这一成就的大部分归因于 FQ1'23 的运营费用大幅减少 $14.05B,或者最显着的是比 FQ3'22 的 $15.95B 的峰值费用减少了-11.9%。特别是,本季度的 SG&A费用下降至 $5.47B(-14.6% QoQ/ -3.5% YoY),或比 FQ3'22 水平下降 -21.9%,而研发费用保持稳定。

此外,到最近一个季度,Meta 的员工人数已大幅下降至 77.11K,或从 FQ3'22 的 87.31K 下降-11.6%。到 2023 年 5 月下旬,由于可能会有更多员工被裁,这家广告巨头可能会进一步释放未来的效率和盈利能力。

从极具前景的 FQ2'23/FY2023前瞻性指引中,已经有表现出色的迹象。这家社交媒体巨头将 FY2'23 的收入引导至更高的 $30.75B,2023 财年的运营费用为 $88B,资本支出为 $31.5B在中点。

仅根据这些数字,Meta 可能在 2023 财年实现约 $62.3B(同比增长 25.5%)的扩大营业收入和约 $23.4B(同比增长 26.9%)的自由现金流 [FCF]。尽管宏观经济前景不明朗且 2023 年广告支出放缓,但这一壮举确实令人印象深刻,进一步证明其“效率年”是一项高度谨慎的战略。

自然,如果没有其应用程序系列,这一切都不可能实现,该应用程序的每日活跃人数增长至3.02B,每月活跃人数增长至 3.81B到 2023年3月底。

Meta 对 AI 基础设施的投资也已在 FQ1'23 获得回报,其应用程序系列的广告印象同比增长 +26%,同时平均价格同比下降 -17%。这已将其全球每用户平均收入[ARPU]提高至 9.62 美元(同比增长 0.8%),由于 FQ1'22 同比增长 2.9% 的比较艰难,这似乎并不令人印象深刻。否则,它的 FQ1'19 ARPU 为 6.42 美元,复合年增长率为 10.64%。

这些策略的组合自然提升了该部门的盈利能力,截至最近一个季度,营业收入为 $11.21B(环比增长 +5%/同比增长 -2.3%),利润率为 39.6%(环比增长 +5.7 点/同比增长 -2.5)。

另一方面,Meta 显然还没有放弃其 Metaverse 的野心,它预计“Reality Labs 的运营亏损将在 2023 年同比增加”。仅在 FQ1'23,它报告的运营亏损为 -$3.99B和利润率为 -1,177.5%。

因此,Reality Lab 未来的现金消耗可能会增加,进一步抵消 Family of App 的出色表现,同时拖累其整体盈利能力,最新一季度的整体营业利润率为 25.2%(环比增长 +5.4 个百分点/同比增长 -5.3 个百分点)。

再一次,根据 Meta 在撰写本文时的当前企业价值 $587B 以及对 2023 财年总营业收入 $62.3B 的预测,预计的 9.42 倍 NTM EV/EBIT 似乎并不昂贵,尤其是在与其 1 年平均值 13.05 倍、3 年大流行时代平均值 17.74 倍和 3 年大流行前平均值 18.82 倍相比。

因此,该股在这些水平上仍然具有吸引力,特别是考虑到一旦广告收入回归(可能到 2024 年),其顶线和底线可能会扩张。然而,由于温和衰退的可能性增加H2'23,该股只适合风险承受能力较高和长期投资轨迹的投资者。

02

评级

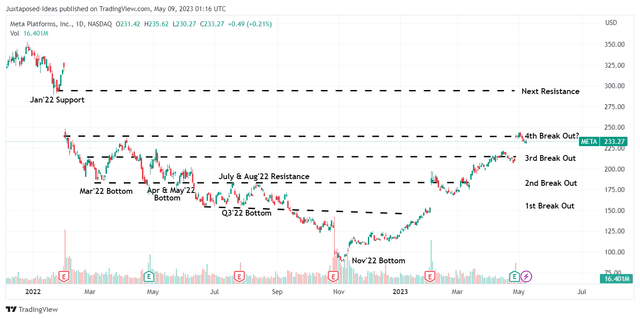

Meta 1Y 股票价格交易视图

Meta 1Y 股票价格交易视图Meta 股票确实自 2022 年 11 月触底以来录得令人印象深刻的复苏,此后上涨了 +164.8%。假设节奏相似,可能会看到它第四次进一步突破,重新测试 2022 年 1 月的支撑位 290 美元附近。

根据市场分析师预测的 2024 财年每股收益 13.66 美元及其 24 倍的标准化市盈率,该股的交易价格也继续低于 327.84 美元的目标价。因此,在出现波动的情况下,投资组合的规模必须适当。