作者 | Robert Castellano

编译 | 华尔街大事件

安森美半导体(NASDAQ:ON)23 财年第一季度收入同比增长 1% 至 19.6 亿美元,超过市场普遍预期的 19.2 亿美元。安森美半导体预计第二季度调整后收入为 19.75 亿美元至 20.75 亿美元,高于市场普遍预期的 19.3 亿美元。

第一季度,汽车和工业占总收入的 79%,而去年同期为 65%。

汽车收入同比增长 38%,环比持平。在第二季度,安森美半导体预计汽车收入将环比增长。

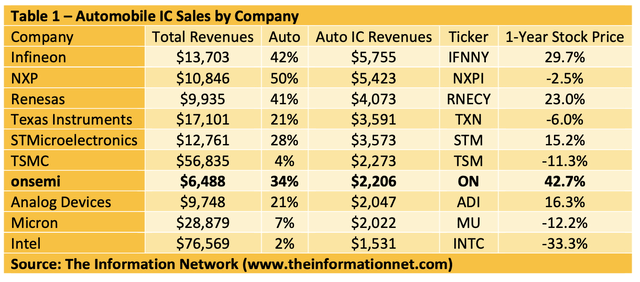

安森美半导体是半导体制造商的前 10 名,收入来自一种或另一种形式的汽车芯片。

在这张图表中的 10 只股票中,只有 6 只股票在一年内实现了正增长。值得注意的是,安森美半导体的股价在过去一年中上涨了 43%。

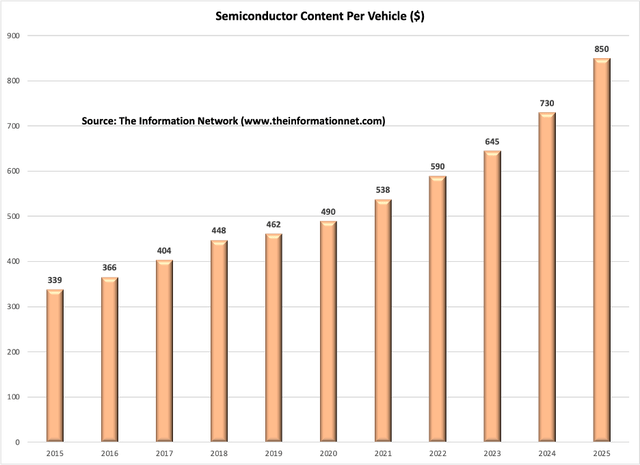

根据信息网题为“热门 IC:人工智能、5G、汽车的市场分析”的报告,如图 1 所示,汽车中的半导体含量在 2015 年至 2025 年间以 9.6% 的 CAGR(复合年增长率)增长和存储芯片。”

全球汽车原始设备制造商选择与安森美半导体合作,以获得端到端碳化硅解决方案的卓越性能。

安森美半导体的首席执行官 Hassane El-Khoury在第一季度财报电话会议上表示:

“我们加速的碳化硅制造产量超出了我们的内部计划,使我们的碳化硅收入环比增长了近一倍,而且我们的 ADAS 和能源基础设施收入同比增长了约 50%。”

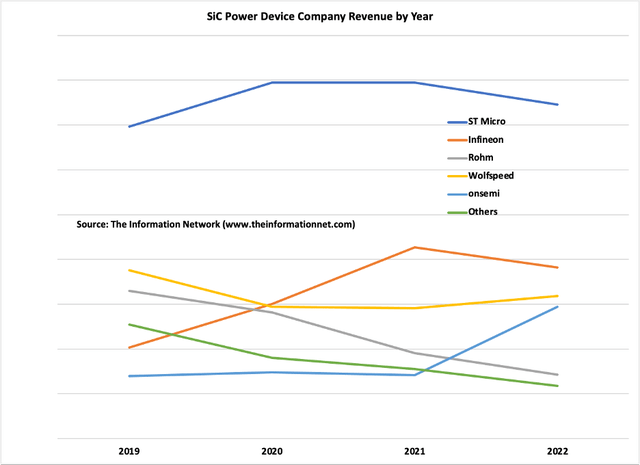

根据 The Information Network题为:Power Semiconductors: Markets, Materials and Technologies的报告,如图 2 所示,STMicroelectronics NV 拥有最大的市场份额,但 2022 年真正的增长来自安森美半导体,其市场份额增长了一倍多。

安森美半导体的另一个强劲市场是CMOS 图像传感器 (CIS)。该公司在 ADAS(高级驾驶辅助系统)市场占有 40% 的市场份额。在汽车市场,随着 ADAS/AV 功能数量的不断增加,带有图像传感器的摄像头越来越受欢迎。这些图像传感器用于监测车辆前方、后方和侧面的盲点,记录事故证据,以及监测驾驶员行为。

与其汽车业务相关,智能传感第一季度收入同比增长 32%。ON 推出了其新的 Hyperlux 系列图像传感器,以支持向八百万像素设备的过渡,其中 ASP 最高可达一或两个百万像素图像传感器的 2.5 倍。它对汽车图像传感器的吸引力已经扩散到工业自动化和智能零售应用中。

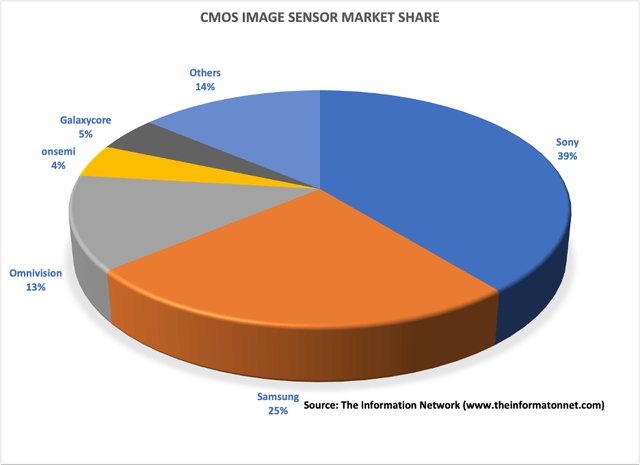

图 3 显示安森美半导体在 2022 年独联体国家的份额为 4.5%(低于 2018 年的 5.4%)200 亿美元的市场。该图表结合了所有应用的 CIS,包括汽车 ADAS (9%) 和智能手机(13% 的份额)。

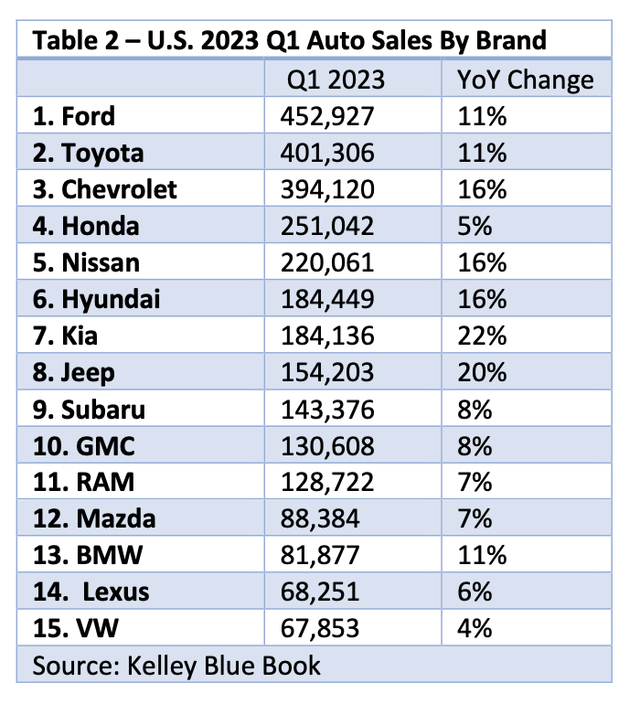

表 2 显示了 2021 年个别汽车制造商的收入同比增长。增长最快的是起亚 ( OTCPK:KIMTF ),增长率为 22%。第一季度美国销量增长 8.4%,总销量为 3,458,016 辆新车。

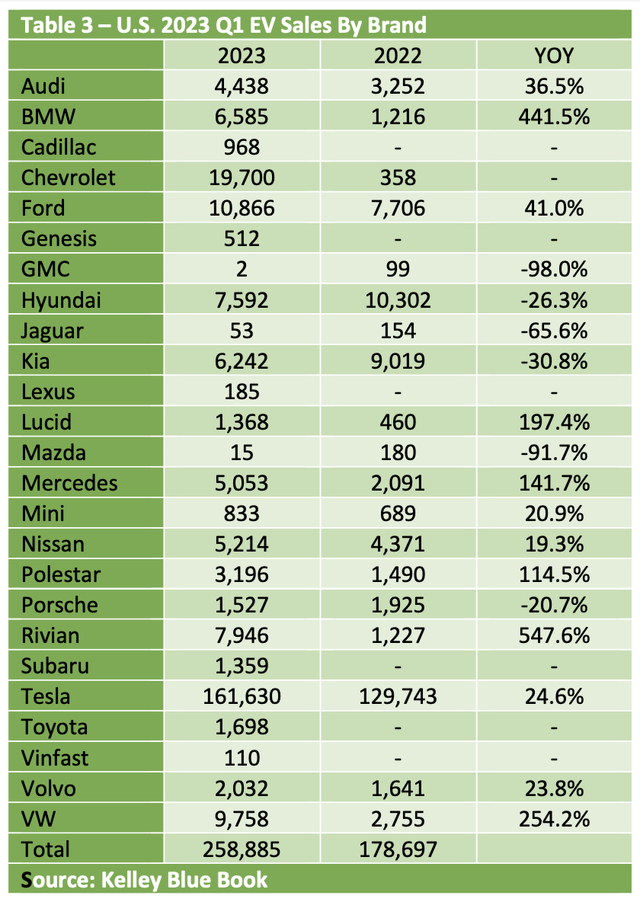

但安森美半导体的真正市场机会是电动汽车或 EV。凯利蓝皮书团队估计,第一季度的电动汽车销量同比增长 44.9%,达到 258,882 辆,创下美国市场季度记录,如表 3 所示。

特斯拉 在第一季度引领市场。特斯拉销量同比增长 24.6%。特斯拉在电动汽车市场的份额降至 62.4%,略低于其 2022 年的全年业绩 64.2%,但远低于特斯拉在 2020 年占据的近 79% 的份额。

安森美半导体生产用于传感器、成像和电动机等应用的功率和分立产品。在图像传感器方面,该公司在 ADAS 市场占有 40% 的市场份额。其中一个驱动因素是安森美半导体将其用于汽车的 IGBT 功率半导体转向碳化硅 (“SiC”)。

安森美半导体公司有强劲的顺风。重要的是,它是电动汽车 IC 的主要供应商,其 38% 的强劲增长就是明证。

安森美半导体的另一个强劲市场是图像传感器,该公司在 ADAS 市场拥有 40% 的市场份额。在汽车市场,随着 ADAS/AV 功能数量的不断增加,带有图像传感器的摄像头越来越受欢迎。这些图像传感器用于监测车辆前方、后方和侧面的盲点,记录事故证据,以及监测驾驶员行为。

安森美半导体上调了第二季度的收入和盈利指引。该公司预计收入和收益将远高于市场普遍预期,这应该会导致分析师向上修正。

该公司还宣布了一项新的 30 亿美元股票回购授权,价值约为安森美半导体市值的 9.0%。这是对该市场的又一支撑,将有助于维持涨势。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~