一场针对中国芯片设备出口限制的会议于2023年1月27号在华盛顿结束谈判 ,美日荷三国就对限制中国先进设备出口限制达成协议。三方谈判结束后,3月份荷兰传出对中限制先进光刻机型号,4月初日本也出台相关政策限制23种半导体设备对特定国家输出。由此可见日荷已正式进入立法磋商阶段,相关法律规定的出台呼之欲出。

作者于去年12月美荷开始第一轮谈判即发文表示此事的严重性,因为这两年国内半导体行业很大一部分是构建所谓非美芯片产线,并建立起几条非美产线, 以缓解美国对国内芯片制裁的压力,而现在美日荷三方协议达成,让国内打造非美产线变得十分艰难。未来芯片的先进制程设备可能只剩下国产这一条路,没有其他方法。

01.ASML光刻机传闻四起?

4月5号市场传闻国大最大芯片厂有8台ASML先进光刻机交付,其中有4台2050i,四台1980Di,都是可用来制作14nm甚至7nm的光刻机,一时之间市场风声鹤唳,股市闻讯大涨,作者在当天下午发布澄清,证实确有8台光刻机交付,但是这8台就是去年本该交付却返厂改硬件的阉割版1980,并非什么先进光刻机,我的澄清经过业内与媒体转发 , 该股股价旋即回归平静。

4月18又传出类似消息,这次变成了11台2050A,四台1950。我们得知道ASML并没有2050A这个型号,而1950这型号ASML也早已经停产。同一天另外一个版本传出13台可作7nm的2050光刻机已经打款,是原本台积电砍单的光刻机,而且传闻背后都有国内Foundry大厂高层或者ASML专家所说,这类假消息脑洞之大,超乎想象。个人认为五花八门的假消息一直会从炒股群里传出 , 不外乎是相关利益人员刻意释放的假消息 , 而且很大可能有内部人员参与,毕竟至少他们知道真有8台光刻机要交付,因为确实在6月前会有8台只能做28nm的阉割版1980到货 。

为什么这类虚假消息屡见不鲜 , 原因很简单 , 就是别有用心之人 , 利用日荷法律未公布以及国人希望半导体有好消息的心态 , 用信息差制造假消息并从中谋取利益。作者认为只有提高行业透明度 , 这类问题才能杜绝 , 但我可以很负责任的说 , 目前市场每一个环节的参与者都不想透明 , 涉及利益庞大 , 而我们的社会大众对于突破西方封锁的殷殷期盼 , 给予了整个行业不透明的肥沃土壤。

02.为什么谣言总是光刻机?

正是因为目前国产芯片制造设备能力还未达到先进水平 , 所以一直以来国内芯片制造还是以进口为主 , 2020年后美国对我国的限制越来越大。

非美产线中除了我们熟知的荷兰ASML光刻机以外 , 日本也非常关键 , 因为尼康也能生产浸没式光刻机 , TEL东京电子更是取代美国AMAT,LAM关键设备的唯一厂家。所以利用荷兰与日本构建的非美产线是可以规避美国技术封锁的办法, 很显然美国也意识到了这一点, 所以才会有这次的美日荷三方会议。

2021全球芯片设备商TOP20

去年美BIS出台的新规原文是针对FinFET,GAA等先进芯片技术的设备对中禁止出口 , 而FinFET技术就是指16/14nm以下的工艺节点, 所以针对16/14nm以下的美国芯片设备全部对中禁运 , 但国内芯片业主还能从日本荷兰购买取代美国的芯片设备,这次美日荷三方协议重点就是光刻机的ASML与Nikon以及具备全环节技术的日本最大芯片设备商东京电子TE L, 这三家顶尖的芯片设备企业。

这其中最具争议的就是大家所瞩目的光刻机 , 因为光刻机的工艺节点并不是以多少nm来界定 , 我们以浸没式光刻机来说, 它能涵盖45-7nm的工艺节点。

ArFi的DUV光刻机的工艺节点显然与美BIS针对14nm以下对中限制的规定出现了争议 , 该设备如果禁止, 那国内的所有45nm以下芯片等同宣告无法生产 , 这比美BIS的限制还高出一大截, 这就是这次美日荷谈判的重点之一, 明确对中限制的具体范围以及相关参数。

同样都是193nm光源波长的 ArFi光刻机 , 又是如何区分28nm与14nm呢? 其实ASML是有对应型号的, ASML可以根据型号来出货 , 当然这里面有许多通用的硬件与软件, ASML在交货前会拿掉相关功能以确保该设备未来不会拓展到更高的工艺制程。

国内某大厂于去年底刚刚采购的30多台用于28nm以上的NXT1980Di的DUV浸没式光刻机将会于2024年陆续到货不受影响。

从上图我们根据ASML的数据可以看出 , 最先进的DUVi光刻机可以做到7-5nm , 从表中我们可以看出 , 193nm波长的DUV光源透过DI Water折射, 数值孔径可以大于空气的1 , 达到1.35NA , 但即便如此其分辨率也只是38nm , 为什么做出来的芯片能达到5nm呢? 答案就在多重曝光这项技术 , 随着工件台套刻精度的提升 , 我们可以利用SADP甚至SAQP的四重曝光, 来达到芯片线宽的微缩。台积电在2017年就是使用1980Ci并利用SAQP的四重曝光技术成功实现了第一代7nm的量产。所以说浸没式光刻机能成功做到5nm的因素除了浸没式技术以外, 工件台的套刻精度更是至关重要。

附带一说, 其实7nm以下使用EUV光刻机的制程都是EUV+DUV完成的并不是由EUV单独完成,EUV在7nm以下主要是刻空间最少的金属层, 其他层还是由DUV来完成。

所以为什么ASML可以出货只能做到28nm的阉割版1980浸没式光刻机呢? 所谓阉割版其实就是把镜头控制以及计算光刻等软件取消 , 并搭配套刻精度在5nm以上的工件台 , 在软硬件上同时阉割 , 使一台原本能做到7nm的1980最终被限制在28nm。

除了ASML的光刻机, 美日荷谈判也将Nikon纳入重点,因为Nikon也具备ArF immersion的出货能力,其2020年浸没式光刻机有14台订单,2021年7台,2022年4台,这20多台浸没式光刻机的主要客户就是Intel与我国企业。

这次美日荷谈判以后 , 不论ASML还是Nikon一律禁止再向中国出口14nm以下光刻机,由于目前国产光刻机进度落后,所以未来很长的一段时间,国内将面临无先进光刻机可用,也就是说未来数年我国除了所有14nm以下fab会停止新建,而且我国最先进的芯片工艺将很长时间停留在目前的7nm。

有一点要明确说的, 其实一直以来所有进口设备商都是想尽办法在帮忙中国客户的, 尤其是近两年日荷设备商的协助, 美BIS新规之后,ASML狂顶美国压力接单,Nikon这两年大力发展原本快要放弃的浸没式光刻机最大的原因也是因为中国市场。日本设备商因为几乎没有美国技术,在这两年的非美线搭建上给足了相当大的支持。去年10/7新规之后,美国设备商也是尽可能地协助中国客户,这些进口设备商们态度基本都是一致的,也就是寻求自身利益最大化,,因为这是它们的权益,只要没形成法律,日荷政府也无法干预他们的企业, 政府没有法律以外的权力。所以将相关协议落实成为法案就是美日荷对中国芯片围堵的最后一步。

03.日荷政府的后续态度究竟如何?

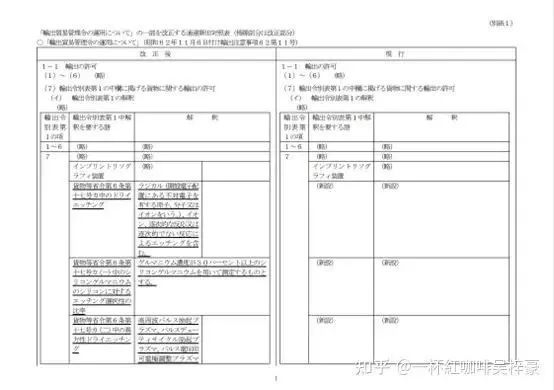

目前除了ASML的各型号光刻机谣言四起以外,荷兰方面只有ASML出面澄清2000i以上的设备才属于先进工艺,但这只是ASML身为企业在商言商的单方面说法,荷兰政府的态度才是最后关键。但荷兰官方一直没有松口,反倒是4月初日本经济产业省正式公布23种对不友好国家的半导体设备限制列表以及详细规格。 (见下表)

根据日本经济产业省公布的参数,详细研究判断出这是一份比美国BIS去年1007更高规格的限制列表。除了关键的芯片制造设备,该规定连高频脉冲射频电源等多个关键的零组件都提出要求,详细程度可见一般。

其中日本经济产业省对光刻机的限制描述如下:

一种用于加工晶圆的分步重复方法或分步扫描曝光装置,其中光源的波长为193纳米或更大,并且以纳米为单位。

通过将表示光源的波长乘以0.25并将数值除以数值孔径数的数值为45或更小(不包括对应于(1)2的数值)。

依照瑞利公式 , 光刻机分辨率为 R=kλ/NA , 即分辨率=K1*波长/数值孔径 , 日本将K1即工艺参数设定为0.25 ,DUV光源波长为193nm ,ASML所有经过DI Water折射的浸没式光刻机的数值孔径全为1.35,也就是说即便不经过多重曝光,所有浸没式光刻机的分辨率在35-38之间,这远远超出日本经济产业省不得低于45nm分辨率的规定,简单的说,依照日本的规格所有45nm以下的浸没式光刻机全部都得禁止,这个标准远远高于美国BIS去年1007所作出对中国14nm的限制。

日本的规定基本已经明确,只待法案通过,那荷兰呢?

荷兰的相关规定一直没有明确,荷兰政府也讳莫如深,但从日本的规格来看,美日荷三方协议针对光刻机就是45nm也就是浸没式光刻机的分界线,如果荷兰也真的达成这样的协议, 那对于ASML以及中国半导体产业将会是严重的打击 。

相信 , ASML并不会坐以待毙 , 我想目前正是ASML与荷兰政府的激烈博奕阶段,所以日本早早出台了法案而荷兰方面却迟迟没有下文,这是我们必须严密关注的重要事件,即便认为机率并不高,但政府出面给予强有力的支持是非常有必要的,希望ASML CEO彼得温4月来华与我方谈会谈,是一个积极正面的讯号以及会出现好的结果。

04.光刻机以外 , 中国芯片设备是一片坦途?

其实不只光刻机,中国芯片制造在许多环节是没办法全国产的,我们以国内某大厂的28nm产线为例, 整体国产化率不足20% 。国内各设备商确实在这段时间努力地推进国产化,并加上Fab业主也非常配合地大幅度放宽标准,加班加点给予设备商们认证,但此时此刻的2023年,以28nm来说,我们的国产化率最多也只能到40% 。

除了光刻机以外,28nm芯片工艺,包含薄膜沉积、离子注入、刻蚀、CMP、涂胶显影、清洗、量测检测、去胶等等所有环节,没有任何一个工艺我们是能全环节100%突破的,即便是门槛最低的清洗,去胶设备目前也只能做到50%-70%的国产化率,在清洗及去胶这类门槛最低的制程,关键的环节还是得用迪恩士、迪士科等进口设备,其他门槛更高的设备就更不用说了。而且还有更重要的一点是,每个环节最后比例的那些设备才是越来越难的关键设备, 后面的攻关难度会等比级数上升。

作者提供的讯息是目前业内的真实现况,与自媒体或某些国产设备商发布的这里突破封锁,那里又攻关完成,国产芯片设备似乎只差光刻机一个环节完全不一样,事实上每个环节的关键国产无一例外完全无法取代,即便是门槛最低的环节。

目前国内的所有 Fab在官方促进激励之下,都会尽量拉高国产化率,但这是需要付出代价的,就是良率大幅度下降,良率拉升也需要更多的时间。

以国内Foundry大厂为例,其28nm含美线旧厂良率能达到85%左右,而20%国产化率的新厂却不到7成,可想而知,如果将国产化率进一步提升到5成,良率大概率会落在50%甚至更低,南方H大厂在上海嘉定的非美线,因为国产化率太高约50% ,设备早已movie in快一年了至今无法拉通,作为对比的是台积电长久28nm良率98%。

我们得明白一般Foundry需要达到8成良率才能损益平衡, 国产化带来的是国内Fab在28nm以下先进制程, 将长期在亏损线之下, 当然目前国内Fab接受政府许多的补贴以及大量政策扶持的贷款以维持现金流与利润, 但这并非长久之计。

单单以28nm来说, 先扣除目前完全无法做的光刻机以及部分高门槛设备, 将CVD、ETCH、量测检测、离子注入、涂胶显影、CMP、炉管、清洗、去胶等国产设备能做得拉高到50%的国产化率,个人预估良率最终会落在50%上下,然后经过几年的优化与设备一代一代的更迭,1-2年后50%国产化率的28nm产线估计能达到90%,但如果再将国产化率从50%进一步拉高到70-80% , 那良率也将大幅度下滑 , 又必须再经过1-2年的拉升。这是一个提高国产化率再重新拉良率的反复且长期的过程,没办法一蹴而就。

所以说大概率这条28nm产线 , 需要3年甚至更多的时间才可能达到100%的国产化率,想达到超过损益平衡的80%良率或许需要10年以上,而这十年需要国家不断的补贴才能存活,然而我们现在谈的只是28nm ,未来14、10、7、5nm我们还得重复这些过程,当然这些追赶过程是动态的,技术攻关也是多条腿同时进行的,如果28nm能实现100%国产,每个制程都全打通了最困难的部分,那后续的追赶时间必然能缩短,甚至这十几年的漫长追赶过程,我们并不需要考虑良率,只要达到能拉通30%的良率就马上推进下一代,因为西方也在推进,如果乐观地预估我们能两年推进一代,以现在的差距也得15年才追得上,但很显然两年推进一代是一个非常困难的艰巨任务,大家必须得明白即便我们可以达成上述这不可能完成的任务,赶上西方也得15年。

作者的比喻最重要的是想大家明白,目前国产芯片设备绝非媒体或者设备商自己宣传那般乐观,比如某厂宣传的刻蚀已经能做到5nm,但这所谓5nm只是刻蚀最容易的普通通孔刻蚀,整个芯片不论前后道制程ICP与CCP一共接近30种刻蚀设备,目前该厂负责CCP,国内的另外一家厂负责ICP ,以5nm来说国产只能做整个刻蚀30种设备中最容易的那一种,剩下29种没法做,以28nm来说目前大约能做15种,目前正在向20种、25种,最终30种攻关,全部30种都能做,我们才算完成28nm的刻蚀设备攻关。所以说,并非如某厂所宣传那般,只有一种5nm刻蚀设备卖给台积电,宣传得好似国产刻蚀设备已经完成5nm刻蚀的攻关,其实不论28还是5nm的刻蚀工艺,目前门槛较高那几种一律还是被LAM、AMAT、TEL所垄断,所谓5nm也只是设备商的宣传套路。

05.芯片设备研发到量产需要经历那些阶段?

前面我们提到的是设备从无到有,这过程必须经历许多阶段,设备具备基本性能也就是样机后,进入Alpha研发机阶段,而Alpha阶段才是设备最后能否量产的重点,这阶段设备要送至Fab与客户共同研发,通过不断的跑片与实验去发现问题并解决问题,每一个环节、每一个零配件、每发现一个问题都得耗费无数时间与人力去解决,最终才能成为量产机。我们以ASML早期的浸没式光刻机为例,它是ASML在TSMC Fab 6专属的研发线跑了近三年才出的量产机型,EUV光刻机更是从千禧年之前就开始研发,在接近十年的研究后,ASML于2008年出第一台样机,样机完成四年后,2012年才有第一台研发机正式进入台积电Fab12研发总部的试验线去开始作生产跑片以及各种试验,EUV Alpha机在台积电不断地做实验跑了五年终于才在2017年有了真正的量产机交付,正式生产了7nm芯片。

而我们国内媒体喜欢把样机叫研发机,把研发机叫作量产机,更甚者把刚刚出来的样机拿来添油加醋,大肆报道突破封锁,渲染得好似卡脖子设备已经攻克完成。这些讯息国人看得欢天喜地,殊不知这类样机出来只是万里长征的第一步,设备商与媒体们深谙国人引颈期盼解决卡脖子的心态,在宣传上尽量投其所好。

这样的现象是作者最为忧心的,也是作者写文章的主因。全社会的盲目乐观会让我们失去正确判断力,造成最上层的战略判断失真,全社会的好大喜功会让我们忘乎所以,这给了利益相关方很大的操作空间,只要高喊民族复兴,就能堂而皇之地圈钱。

06.设备达到量产水平就完事了吗?

设备从样机到研发机再到量产机,以上就是攻关完成。但如果还要跟其他国外对手竞争,那就必须日复一日地不断提高技术,永不能停歇。

刚才我们提到国产化率越高良率越低,这需要不断累积经验,一代又一代的优化与更迭,才能达到进口设备的良率。所以从无到有是一个艰难的过程,这阶段我们正在经历,而从有到符合基本良率也是一个困难的过程,从达到基本良率到很好良率同样又是一个困难的台阶。 未来我们还有两个阶段得突破而非把设备做出来堪用就好,现在全球芯片领域能达到目前水平,是无数世界最顶级工程师,数十年来从Fab从芯片制造过程累积经验,不断修改完善,不断更迭更新而来的。诸如我们熟知全球最牛的光刻机设备商ASML,其不只是在研发最先进的光刻机,他们前几代的老旧产品同样是在不断更迭,通过与现场生产工程师的问题发现,不断去优化,每年在这些老旧设备上的软件代码都在大量增加,这完全只能在生产中累积的经验才是最宝贵的know how。

当然现在国内的芯片产业最重要的是先解决从无到有的问题,先有了才可能优化,作者只是希望大家能理解这过程,用科学理性的态度去看待我们的半导体,而不是今天某些厂家高调宣布出了样机就以为能进Fab生产芯片了,这是一个很大的误解。

07.28nm芯片全国产化进度到底如何?

芯片是一个极度冗长的产业,除了产业链众多以外,其中每一项技术几乎都是世界最顶尖,半导体产业一直以来都是全世界分工,比如美国掌握最上游EDA以及关键制造设备;日本掌控原材料以及部分关键设备;欧洲控制着最核心的光刻机;韩国在存储芯片领域一枝独秀;中国台湾则牢牢掌握最尖端芯片制造以及封装技术;中国大陆则拥有最大的芯片市场。如今美国利用其技术霸权排挤我国,2018年孟晚舟在加拿大被扣留,2020年美国断供华为,最终在2022年美国商务部BIS使出连环制裁的杀手锏,限制全中国的先进制程。彼时国内芯片行业如丧考妣,愁云惨雾,但即便如此,我们每一家中国芯片企业都不会轻易认输,行业内的每个人都在想办法。事已至此,真正的破解之道唯有靠自己,自立自强,不再受制于人。

而这所谓突破的第一步,就是28nm芯片全国产化,攻破28nm全环节所有设备所有原材料,就是摆脱美国科技霸权的第一步。28nm芯片国产化我们要分为两部分:第一是设备,第二是原材料及耗材。

一. 28nm国产设备

文章前面我们阐述了许多国产设备的情况,以2022年的国内产线的国产化率情况来说大约是20% 。去年1007之后,所有厂家加速国产化率,大幅度放宽标准以及全力配合厂商做认证,今年28nm大约能到达40-45%的水平,以现在各家紧锣密鼓的热烈情况,作者判断3年左右有机会达到28nm的100%国产。

1. 光刻机:目前承担国产光刻机攻关的是上海微 , 但其只重科研不重量产的特性导致光刻机迟迟无法进入Alpha认证机阶段,这个问题原本是作者最担心的部分,但目前国内某大厂已全力投入,2021年大量挖角SMEE的项目人员,现在已介入上海微28nm光刻机的Alpha, 即便现在这台28nm样机还是问题重重,但以大厂的超高执行能力与统合能力,至少让作者看到了希望,而非之前的无尽忽悠与遥遥无期。这里面不论是物镜曝光系统、光源、双工件台以及浸液系统,每一个子系统都是不能满足样机水平的。其中曝光系统以及工件台的精度问题最大,光源之前购置了德国部件勉强能用,但后续这些零部件均无法再进口,目前所面临的最大问题是进入Alpha阶段的认证机用的都是进口核心零部件,未来零部件拿不到,现在就算把这台认证机调通,那后续的设备呢?后续的光源、激光干涉仪、半成品镜片等核心零部件都必须尽快自主研制,而这又是一项庞大的攻关工程。目前只有激光干涉仪有进展,但其也是刚刚从无到有,想要达到基本性能并在后续与工件台配合量产,还得经过几年的时间才行。所以28nm光刻机真正能在产在线使用 , 最乐观的情况在三年左右。

2. 薄膜沉积设备:薄膜沉积分为PVD与CVD两大类

PVD以北方华创主导,目前28nm国产化率大约提升到30%,另一家陛通虽然还未通过国内最大代工厂的的认证,但也积极在存储厂做认证, 100%国产化率大约也是3年时间。

CVD种类较多,最主要的是PECVD ,这部分主要由拓荆在攻关,北方华创、中微也积极介入,目前28nm国产化率大约为35%。LPCVD部分,北方华创少量通过认证约10%左右,中微、盛美还在认证中。SACVD与PCVD目前都没有国产厂家能做,拓荆与北方华创这两种设备最容易的部分至今还是没法通过认证, CVD要全环节突破28nm少说也是得3年。

3. 刻蚀:ICP以北方华创为主,CCP以中微为主,以28nm来说目前国产化率CCP大约为40%,ICP不足30%,其中高深宽比与大马士革目前都还无法通过认证,目前中微藉由较为突出的技术水平,开始争夺北方华创在ICP中相对比较容易做的设备以拓展业绩,北方华创也进入CCP较容易的设备,因为不管ICP或CCP后面设备的难度开发会越来越大,需要较长时间,估计整个28nm最后那20%由LAM掌控的刻蚀设备,全力攻关也得2-3年。

4. 涂胶显影:Track分为与光刻机连动的inline涂胶以及后段的offline显影,目前28nm的inline国产化率为0,还是完全掌控在日本TEL手上。offline部分芯源微已经通过认证。inline估计2年内突破。

5. 量测检测:OCD跟模块两种目前没法做。目前做得最好的精测大约只能做到90nm水平,金属与介质膜厚部分,上海睿励与精测都没太大问题,明场检测部分精测已通过认证,算是攻克了一块较硬的骨头,其他AOI 、WAT都没太大问题,量测部分种类繁多,要做好真的需要长时间的经验积累才能优化算法,或许两年左右能攻关28nm全环节,但估计只能是基本的堪用。

6. 离子注入:目前高中大束流均没法做,完全垄断在美国AMAT以及Axcelis两家手上。现在凯士通做得最好,但核心人物去年离职对凯士通产生一定的影响,中科信在中低能也有所建树,预计也是2年攻关完成。

7. 去胶:屹唐在早期中美还未发生贸易战时,相当明智地收购了美国Mattson,目前屹唐的去胶机性能与前二的Disco与LAM相比相差太多。去胶算是目前国产化最好的环节,28nm国产化率大约为70%。

8. 清洗:整体来说国产化率大约为50%,但关键步骤的清洗国产还是无法做到。以盛美为主导,整体市占率高,芯源微与至纯有少量占比,北方华创以及华海清科都有清洗设备在认证中。

二. 28nm国产原材料与耗材

1. 硅片:硅片是半导体原材料的最大头,占整个芯片原料成本不低于3成,金额非常庞大。在此之前国产wafer只能用在6”8”上使用,12”wafer只能作为控片,无法当正片使用,目前沪硅已经有12”wafer正式交货存储厂的正片,是一个较大的突破,虽然还不能达到逻辑厂的要求,但预计2年左右能通过逻辑厂的认证,并慢慢取代进口。其他如中环、力昂威均只能交货6”8”wafer,技术实力远不如沪硅。

2. 电子气体:电子气体是芯片第二大金额的原材料,远远高于光刻胶等其他原材料,电子气体长期被林德、 AP、法液空三大气体厂垄断。主要分为特气与大宗电子气两大类,其中大宗电子气金额远远高于瓶装特气。

A. 瓶装特气 : 目前NF3、WF6、C4F6、NH3等前十大特气品种,已大部分国产,剩下无法国产的种类繁多,但金额不大,增长空间不大。中船为国内特气龙头,专攻用量大的品种, 特定品种市占较高,而且价格都做烂了,未来增长有限。华特气体为国产瓶装特气龙头,进入市场较久,种类较多,瓶装特气价格与利润较好,国内瓶装特气第二的金宏气体今年将有大量特气种类与产能量产,将会与华特争夺瓶装特气的领头位置。

B. 大宗电子气 : 大宗电子气是芯片原材料占比最高的气体种类,目前由国外三大巨头掌控,主要利用长期合同与半导体厂绑定,造成国产进入者的难度。目前全国半导体工厂全力推进国产化,垄断大宗电子气的国外巨头势必首当其冲,半导体大厂合同到期后纷纷会转换国产厂家,中小型Fab新建厂也会优先考虑国产厂家。目前大宗电子气布局最为积极的为金宏气体。并以现场制气方式深度绑定客户。是国内唯一可以提供现场制气设备与TGM气体管理的大宗电子气公司、针对瓶装特气与电子大宗气同时布局。把国外巨头挤出市场并重点抢占金额较大增涨空间大的大宗电子气。金宏的布局算是非常明智的做法。

其他国内特气厂家产品种类较为单一 ,无法形成综效。与中船、华特、金宏前三差距较大。其中金宏的未来战略方向最有增长空间 .

3. CPM:CMP是原材料价值第四的种类。CMP主要有两个环节:一个是抛光液,目前28nm国产化率约为40%,安集为龙头领导厂家;第二部分是抛光垫,目前国产化率为30%,鼎龙为领导厂家。CMP抛光液的金额并不低,仅低于前三的硅片、电子气与光罩。CMP的制造门槛也没有光刻胶高,但是目前进入市场的厂家有不少,都在认证当中,未来会大量分食头部厂家的份额。

4. 光刻胶:光刻胶属于金额不高但技术门槛极高的原材料种类。

目前28nm光刻胶国产化率几乎为零,浸没式光刻一般有几十层,代表其使用的光刻胶种类繁多,但每一种的金额却不高,这将导致开发光刻胶根本就是无法赚钱,厂家只能靠题材炒作。更严重的是,光刻胶本身在芯片原材料价值的占比就不高,而目前市场有许许多多光刻胶上下游领域的国产厂家挤进这个赛道。i-line、krf、 arf与arfi四种半导体光刻胶全加起来全国一年总金额不到20亿,如此多的厂家不禁让作者产生担忧,目前做得最好的是彤程, 是i-line与面板光刻胶的国产龙头。KrF目前并没有优势厂家,彤程与苏州瑞红应该是国内能率先突破的唯二厂家。徐州博康作者认为技术实力还有点差距。

光刻胶虽然金额不高,而且几乎就是纯属炒作,因为即便ArF研发成功全国所有Fab都交货也没多少钱,但光刻胶的战略意义却非常重要,确实是技术门槛最高的芯片原材料,有很高被卡脖子风险。而且光刻胶一卡全国大部分半导体工厂得停产,作者认为国家必须投入支持,厂家也应该沉下心去研发,不要把重点放在资本市场炒作,本末倒置。

5. 靶材:靶材目前的国产化率大约为35%,江丰为国产靶材龙头,部分产品已经达国际先进水平,但靶材金额也不大,后续空间有限。

以上大概就是目前我国半导体国产化的实际情况,目前大约40%的国产化率,但现在全产业上上下下都在积极努力,每个季度每个半年都不断会有新的设备认证通过。作者感到欣慰的是国内某大厂未来将会慢慢主导光刻机的研发,把最后一块拼图给拼上,但这一切都必须要时间,从40%到100%全国产3年的时间是肯定需要的。

在美日荷的限制下,我们至少需要三年攻克28nm芯片的全国产,也就是说未来三年整个中国将不会再有先进Fab的新建厂,这对目前努力攻关的国产设备商们无疑是毁灭性的打击。如果明年30多台ASML光刻机能交货,某厂能把四个再建28nm Fab产能建出来,那国产设备商们还有生意可做能多残喘一年,多争取时间过度,减少业绩黑暗期。但如果明年该到货的光刻机不能到货,那打击不可言喻,国家在这方面应该要给予支持,因为不管ASML到货与不到货,或者设备商们对即将面临的黑暗期绝口不提,而是重点放在今年还有多少订单。但设备商的乐观并没有办法阻挡黑暗期的来临,这段黑暗期会持续多久,完全取决国产化进展,国家应该未雨绸缪,制定相关政策来帮助国产设备商们度过即将到来撞墙期。

但对于半导体原材料商们来说这几年却是业绩高增长期,与设备商们出现截然不同的光景。因为原材料并不涉及新建厂,而是目前国内上百座Fab只要生产就需要原材料,在中西脱钩的大背景下,国内Fab将会大量地更换国产原材料,比如作者上面所说金宏气体所着重的电子大宗气,金额大但目前几乎被国际三大巨头垄断,目前金宏已打开缺口,未来国产替换是百分百明确的趋势。比如安集的CMP虽然在几个厂占比已经挺高,但全国可是有大大小小上百座Fab,即便现在CMP这赛道有许多新进者在认证,但不会妨碍龙头厂家的业绩增长。 再比如硅片的沪硅,即便目前只能供存储的正片,而且是技术门槛相对低的,但随着技术水平提高,提高市占率以及业绩增长也是板上钉钉。所有的半导体原材料厂家在未来几年的业绩增长几乎没有任何可置喙与可怀疑的余地。

原材料部分光刻胶自然是重中之重,虽然光刻胶不是一个好的商业品种,但却事关整个国内半导体生产。之前韩国被日本限制光刻胶差一点翻车,好在日本没有真正限死,三星海力士还能用马甲从欧洲及中国的代理商去购买,其实日本自己也是清楚的,毕竟全世界要用光刻胶的就那几家,所谓马甲只是日本愿不愿意睁一只眼闭一只眼而已。但如果相同的事发在在我们身上,加上美国的掺和,我想国内真有可能完全拿不到光刻胶,这一点我们必须做好万全准备,这问题比光刻机还要严峻,一定要有所防范,真等到那一天到来为时已晚。

08.对于半导体 , 中国到底该如何做?

未来三年是整个中国半导体产业的关键时期,除了所有业内上下一心攻关全国产化这个重中之重以外,国家对外关系的拿捏与产业布局与社会氛围的正确引导这两点也是至关重要。

一. 社会舆论方面

社会舆论的引导不能再走民族主义的老路,自媒体的渲染造成今天许多错误的社会舆论对产业是不利的,比如网民会说我们不需要先进的芯片28nm足以,殊不知西方的AI机器学习所仰赖的就是最先进的芯片,最先进的芯片是推动技术革新的唯一基础。

又比如网民会说,西方断供光刻机等进口设备是好事,这样我们的国产设备就会加速造出来,如果西方真要断供,我们现在一片90nm以下芯片都造不出来,这怎么可能会是一件好事?

社会舆论必须修正,行业也必须适当开放透明,让社会可以有效监督,不透明永远都是神神叨叨的弄虚作假。

二. 国家战略层面的应对之策

1. 不需要跟随美国脚步起舞,现阶段不要无序进行先进制程的争夺战,对于先进制程一定要有放的矢,缩限在最小范围,满足国家战略即可。因为我们对于西方的芯片技术追赶是至少15年以上的长期对抗,如果长达数十年都花费巨资去追赶,这将耗尽我们的国力,类似美国在80年代利用广场协议将日本耗死,利用冷战及军备竞赛在90年代把苏联消耗到解体,这是美国惯用伎俩。最先进制程我们应该保持有即可,不让差距扩大即可,这好比我们的军事国防,在之前韬光养晦累积技术,等具备实力再大力发展,如055大驱对西方的反杀。可以预见我们前十年的追赶,都必须用极低的良率由国家补贴来进行迭代,低良率不能也不需要大量补贴,满足国家先进计算的算力需求即可。等代差追近至攻击范围,比如2个世代, 我们再通过大规模补贴商用去竞争西方,钱应该用在这时候才有效果。在这之前我们不应该用落后好几代的技术去补贴,大规模与西方竞争,落后好几代既打不到西方的痛处更是耗费我们的囯力。制定小规模有放的矢的先进芯片的长期突破计划,如何确保我国先进算力不至于被西方越抛越远,这将考验领导层的大智慧。如果用现在大水满灌的方式,我们大概率会如日本与苏联一样,倒在黎明到来之前。

2. 重点发展 SiC , GaN等三五半导体,形成产业优势。虽然所谓第三代第四代半导体并不是也不会取代硅基芯片,但其在新能源汽车、储能以及通信领域有着无可比拟的优势。如果我们能在这一块掌握话语权,将可以有效制衡西方对我的封锁。取得三四代半导体的技术优势地位至关重要,但无奈目前最好的技术还是掌握在西方手上,我们的差距不小但还是有追赶机会,国家应该重点投入这个方向。

3. 发挥我国其他优势产业占据产业技术高地,争取国际话语权。尤其是光伏、全球新能源汽车所需的电池,这均是我国已创造出具备技术以及商业优势的产业。这些技术虽然西方也能做,但是我们拥有更好的技术更低的成本,将对西方形成有效冲击。如果西方拿不到高性能低成本比的电池,我们将迫使行业倒挂让能获得高性价比电池的中国新能源汽车顺利在海外攻城略地,击败西方汽车巨头。

4. 我们的芯片先进制程被禁但成熟制程没有被禁甚至能全国产,以此大量在印度及越南构建成熟产线,卡住这两个未来全球最大增量市场,利用美日荷对成熟制程不限制的空档购买成熟设备,挤占东南亚与印度市场,甚至可输出全国产芯片生产设备,为我国设备商找到出海口。通过拥有印度东南亚等最大增量市场加上我国的原有庞大市场,让西方失去未来增长的空间。目前西方极力拉拢印度以及东南亚,印度自己对半导体产业也虎视眈眈,这对我国都非常不利,不如我们先主动出击,去印度越南投资,保有自己的最大市场以及开拓未来全球最大的增量市场。

5. 有代价或不通过西方企业的国际并购案,用最低成本卡西方脖子。比如英特尔收购以色列高塔半导体、博通收购VMware、以及美国MaxLinear收购慧荣科技。尽管我们监管机关很少直接否决这些交易,但采取拖延及暂缓审核等做法,直到监管要求获得满足,用牺牲海外竞争对手为代价,让国内业者受益。

6. 半导体原材料是未来三年我国有较大机会突破的,培养强大的原材料供货商取代日本,走向台湾地区和韩国这两个最大芯片原材料需求市场,提高国际半导体参与度,原材料不像半导体设备如光刻机那么敏感,台湾地区和韩国的芯片制造商也愿意使用合格且廉价的半导体原材料,国产原材料商要好好深练内功,国家再给予适当补贴。如果能产生像林德、法液空等国际气体巨头、光刻胶或者硅片巨头,虽然这些西方也能做,但也能产生很好的制衡效果。

7. 不要出台对抗性政策,比如西方对我们禁啥我们非得采取对等反制。其实现阶段,我们的所谓反制都是苍白无力的,因为我们除了价格有优势以外,根本没有掌握技术优势,现在的反制大部分只是为了面子,这些不需要也没意义,舆论也不要再激发强烈的民族情绪,回到早些时间韬光养晦的大智慧,等待时机、厚积薄发,届时发难才有机会一剑封喉。

国运之争亦如人生亦似茶,沈时坦然,浮时淡然,静心以对,沉淀方澈!

感谢文章作者:一杯紅咖啡吴梓豪,来源知乎

点赞 支持“中国芯“