本周有哪些值得关注的数据及榜单呢?

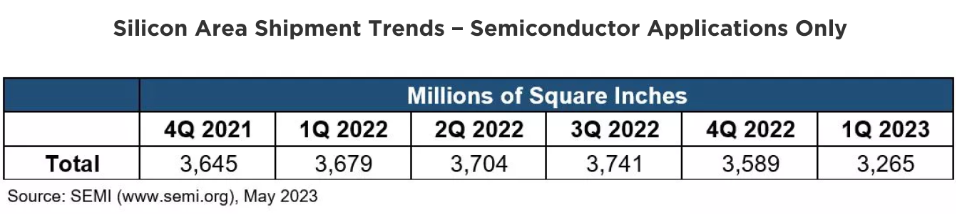

机构:2023年Q1全球硅晶圆出货量同比下降11.3%

2023年5月2日,SEMI SMG(SEMI Silicon Manufacturers Group)在其硅晶圆行业季度分析报告中称,2023年第一季度全球硅晶圆出货量环比下滑9.0%,下降至32.65亿平方英寸,而去年同期出货量为36.79亿平方英寸,同比下降11.3%。

SEMI SMG董事长兼Okmetic首席商务官Anna-Riikka Vuorikari-Antikainen表示:“硅晶片出货量下降反映了自今年年初以来半导体需求疲软的状况。存储器和消费电子产品需求下降幅度最大,而汽车和工业应用市场则较为稳定。”

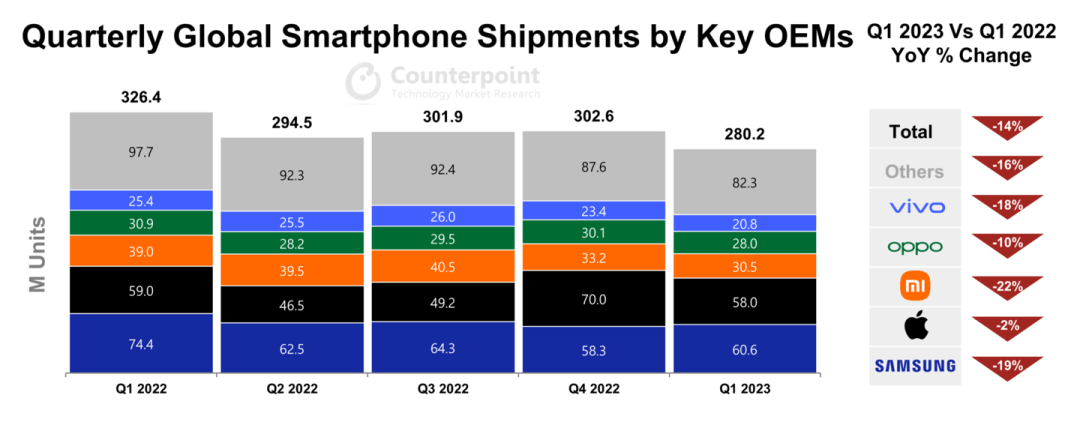

Counterpoint Research:2023年Q1全球手机市场下滑14%

根据市场调查机构Counterpoint Research公布的最新报告,2023年第一季度全球智能手机市场出货量为2.802亿部,同比下降14%,环比下降7%。

三星凭借着Galaxy A系列和最新推出的Galaxy S23系列,在本季度超过苹果成为最畅销智能手机厂商。三星本季度出货量为6060万部,环比增长4%,同比下降19%。Galaxy S23系列的推出使三星的平均售价增至340美元。

不过三星、苹果、小米、OPPO和vivo五大手机厂商的手机出货量全部出现下滑,只是苹果的下降幅度最小,仅为2%。而其它四家厂商全部出现两位数的下滑,其中小米下滑22%,降幅最大。

乘联会:1-3月中国占世界新能源车份额59%

乘联会秘书长崔东树通过其个人微信公众号发文称,2023年世界新能源汽车走势较稳,2023年1-3月的广义新能源汽车销量370万台,其中混合动力达到109万台,占比30%。受到高基数和各国补贴政策逐步退出的影响,2023年世界新能源乘用车走势较强,1-3月新能源乘用车达到255万台,同比增长26%。

据悉,世界新能源汽车中的商用车仅占3%,新能源乘用车为主体。2023年1-3月中国新能源乘用车占世界新能源的59%。2023年中国新能源车出口超强,这也是中国产业链强大,形成强大的国内市场和出口的双增长。

另外,世界新能源车渗透率总体呈现快速提升趋势,2022年四季度已经达到17%水平,2023年一季度达到13%,其中中国新能源渗透率达到25%,德国达到18%,挪威达到71%,美国仅有8.8%,日本仅有3%,因此世界新能源发展的不均衡性极为明显。

工信部:集成电路Q1产量722亿块,同比下降14.8%

工信部网站发布2023年一季度电子信息制造业运行情况。数据显示,一季度,规模以上电子信息制造业增加值同比下降1.1%,降幅较1~2月份收窄1.5个百分点,增速分别比同期工业、高技术制造业低4.1个和2个百分点。3月份,规模以上电子信息制造业增加值同比增长1.2%。

一季度,主要产品中,手机产量3.31亿台,同比下降7%,其中智能手机产量2.39亿台,同比下降13.8%;微型计算机设备产量0.79亿台,同比下降22.5%;集成电路产量722.0亿块,同比下降14.8%。

一季度,规模以上电子信息制造业出口交货值同比下降10.5%,降幅较1~2月份加深2.1个百分点,比同期工业降幅深5.2个百分点。3月份,规模以上电子信息制造业出口交货值同比下降13.3%。

研究报告:到2027年全球4K电视市场年复合增长率将达19.19%,价值1834.5亿美元

据Technavio的一份新报告,全球4K电视市场在2022年至2027年间的年复合增长率 (CAGR) 将达到19.19%。在此之后,4K市场价值将达到1834.5亿美元(当前约合1.27万亿元人民币),几乎是现在的两倍。4K电视的主要推动力之一是大屏幕电视的日益普及。然而,市场需要克服一些挑战。

4K电视增长的主要挑战预计是缺乏4K内容。虽然这些电视可以播放1080p和720p内容,但如果消费者认为4K不值得,他们可能会花更少的钱购买不那么先进的电视。随着时间的推移,支持4K的录制设备价格下降并且制作的内容越来越多,这将不再是问题。

报告称,虽然在整个时期内,4K电视年复合增长率可能达到19.19%,但短期内的数字可能会更低。由于经济形势不佳,包括半导体和智能手机在内的许多行业的收入都在下降。

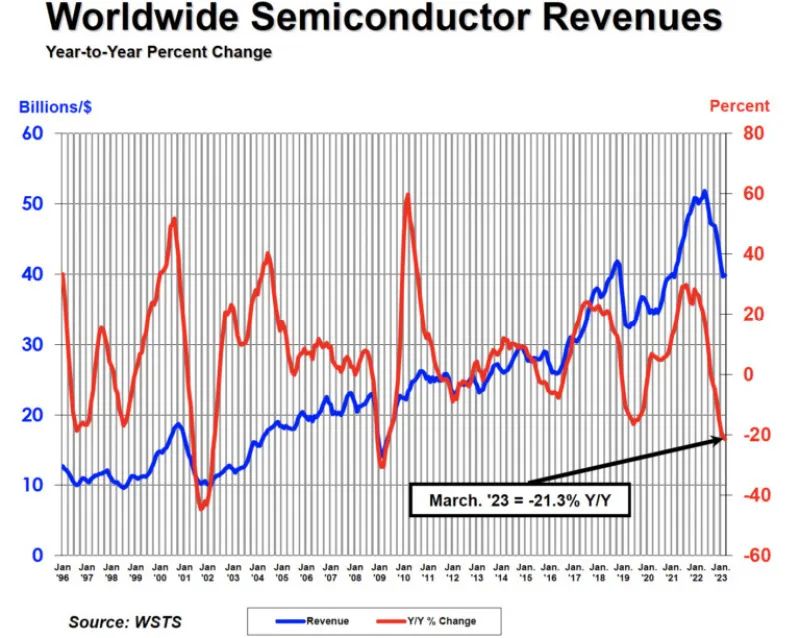

今年第一季度全球半导体销售额同比下降 21.3%,3月呈现复苏迹象

半导体行业协会(SIA)近日发布报告,称2023年第一季度全球半导体销售额为1195亿美元,环比下降8.7%,同比下降了21.3%。

按照市场来划分,欧洲市场今年3月半导体销售额增长2.7%,亚太地区/所有其他国家增长2.6%,中国增长1.2%。

所有市场本季度销售额均出现下滑,欧洲市场本季度同比下滑0.7%、日本下滑2.3%、美洲下滑16.4%、亚太/所有其他地区下滑22.2%、中国下滑34.1%。

SEMI:全球电子系统设计行业22年第4季度收入同比增长11.3%

SEMI的ESD联盟报告称,电子系统设计(ESD)行业收入从2021年第四季度的34.682亿美元增长11.3%至2022年第四季度的38.587亿美元。将最近四个季度与前四个季度进行比较的四季度移动平均值上涨了12.6%。

按产品和应用类别划分的收入,计算机辅助工程(CAE)收入增长16.9%至12.442亿美元。四季度CAE移动平均增长16.1%。IC物理设计和验证收入增长11.8%至6.983亿美元。该类别的四季度移动平均值增长了6.9%。印刷电路板和多芯片模块(PCB和MCM)收入微升1.7% 至3.394亿美元。PCB和MCM的四季度移动平均值上涨9.9%。半导体知识产权(SIP)收入增长9.3%至14.363亿美元。四季度SIP移动平均增长12.9%。服务收入增长7.1%至1.405亿美元。四季度服务业移动平均线上涨17.9%。

按地区划分的收入,美洲是收入最大的报告区域,2022年第四季度采购了17.145亿美元的电子系统设计产品和服务,增长8.7%。美洲四季度移动平均值上涨13.6%。欧洲、中东和非洲(EMEA)采购了5.046亿美元的电子系统设计产品和服务,增长4.6%。欧洲、中东和非洲地区的四季度移动平均值增长了3.6%。日本对电子系统设计产品和服务的采购增长了8.6%,达到2.421亿美元。日本四季度移动平均指数上涨1.7%。亚太地区采购了13.975亿美元的电子系统设计产品和服务,增长17.9%。亚太地区四季度移动平均增长17.1%。

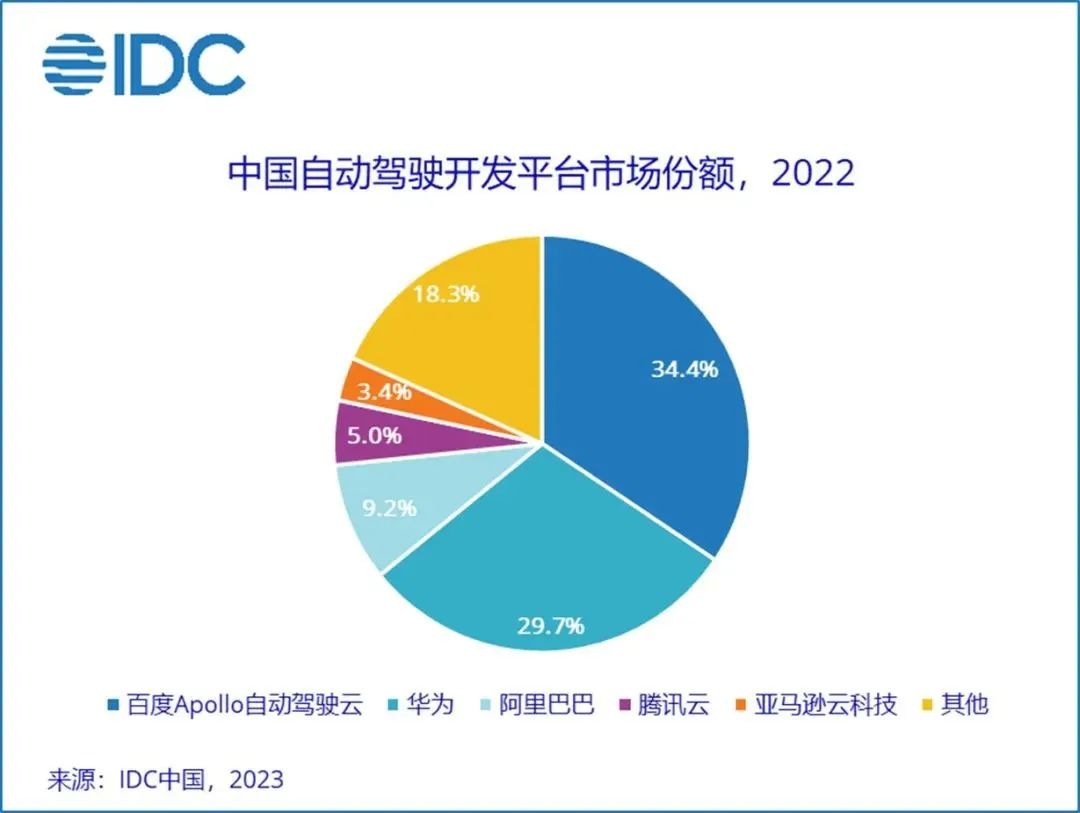

IDC发布2022年中国自动驾驶开发平台市场份额排行榜

IDC发布了《IDC MarketShare: 自动驾驶开发平台市场份额,2022》。报告显示,2022年中国自动驾驶平台市场规模达到5.89亿元人民币。

在市场份额方面,整体市场集中度较高,以云计算厂商为主导的企业市场份额占比超过80%。2022年中国自动驾驶开发平台市场竞争态势如下图所示。其中,百度Apollo自动驾驶云(34.4%)、华为(29.7%)、阿里巴巴(9.2%)、腾讯云(5.0%)、亚马逊云科技(3.4%)、其他(18.3%)。

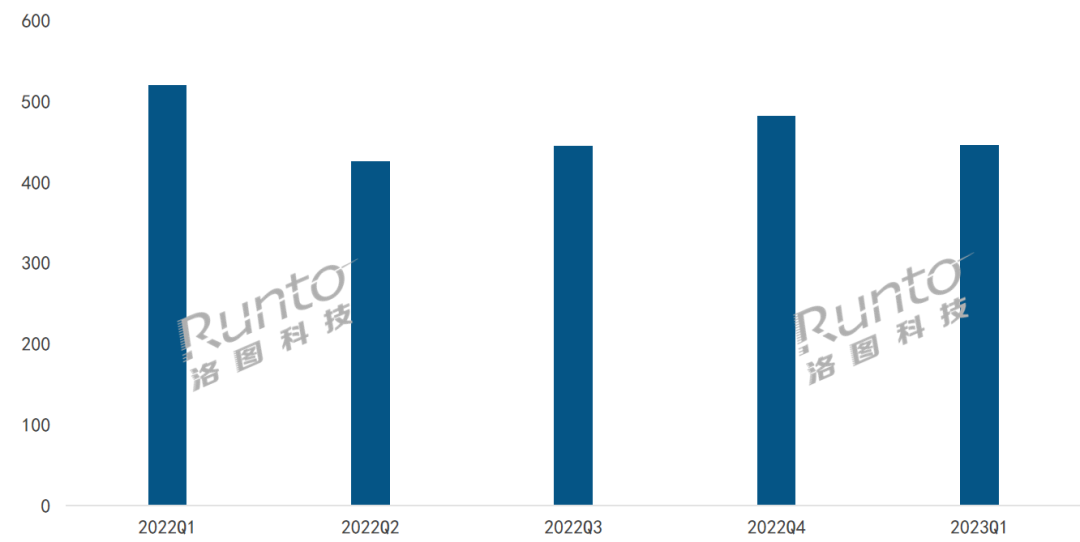

研究机构:2023年Q1中国监控摄像头线上销量大降14%至445万台

根据洛图科技(RUNTO)《中国监控摄像头线上零售市场月度追踪(China Security Camera Online Retail Market Monthly Tracker)》报告,2023年第一季度,中国监控摄像头在线上公开零售市场(不含抖音等内容电商)的销量为445万台,同比下降14.3%,环比下滑了7.5%;销售额为11.1亿元,同比下降1.6%,环比下降9.1%。

监控摄像头平均客单价出现了显著回升,2023年第一季度,线上市场均价为249元,比去年同期上涨32元,上涨幅度达14.7%。

线上数据显示,第一季度TOP4品牌的合计份额(CR4)为45.4%,较2022年同期增长了约5个百分点。

洛图科技(RUNTO)认为,2023年上半年线上规模下修至900万台,同比微降3%。

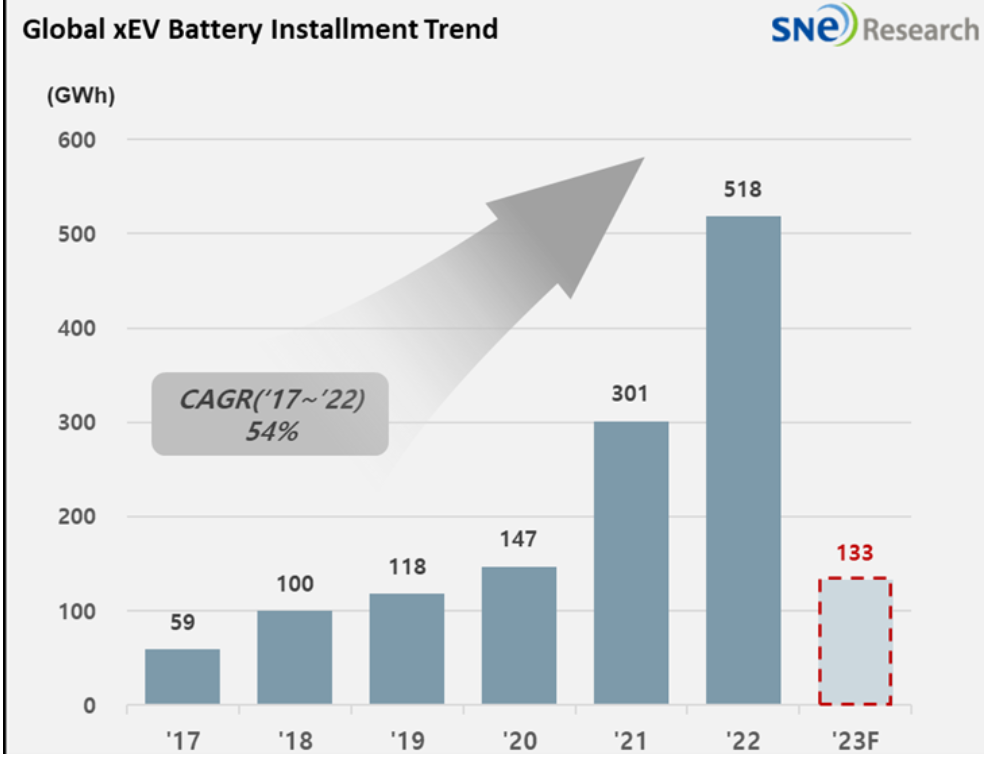

Q1全球动力电池装机量133GWh,全年电动汽车市场规模将达1210亿美元

动力电池分析机构SNE Research发布报告,2023 年1月至3月,全球车辆注册电动汽车(EV,PHEV、HEV)电池总使用量约为133GWh,同比增长38.6%。中国的比亚迪同比增长两倍以上,超越LG新能源位居第二,仅次于宁德时代。

具体来看,宁德时代Q1装机量同比增长35.9%,达到46.6GWh, 市场份额为35%, 保持全球第一的位置。比亚迪则同比增长115.5%至21.5GWh,市占率也提升至16.2%,领先于LG新能源的14.5%市占率,中国的这两家公司占全球市场比重已超51%。

此外,SNE Research也发布报告称,预计全球电动汽车市场的规模,在今年将增至1210亿美元,2035年则会达到6160亿美元,将是今年的5倍。

END