1、全球头部半导体分销商大比武:大的头破血流,小的“金蝉脱壳”

近期,某知名分析机构披露了2021与2022年两年的半导体分销商的全球收入概览。

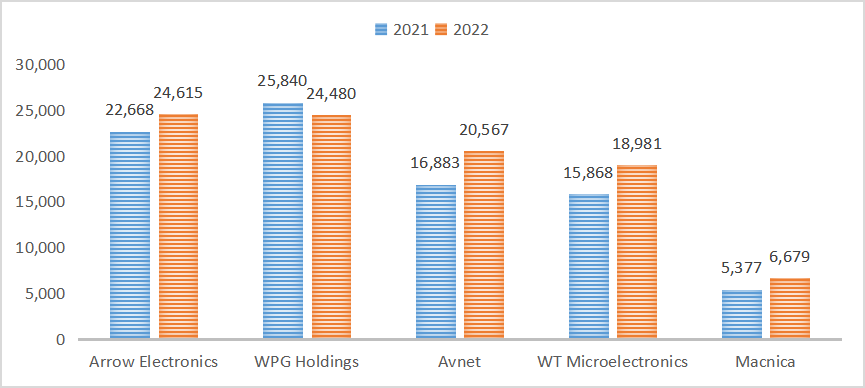

总体来看,半导体分销商2022年的收入从2021年的2285亿美元下降到2192亿美元。Arrow Electronics在2022年登顶,而WPG Holdings则因收入下降而跌至第二。Avnet以21.8%的增长率保持在第三位。

半导体分销商2021/2022年全球收入(按公司划分)(百万美元)

半导体分销商2021/2022年全球收入(按公司划分)(百万美元)

由于分销商(broker)收入下降,2022年半导体分销商总收入下降,但平均售价的上涨推动了主要分销商的增长。因此,前20大半导体分销商在2022年的收入增长了6.7%。(集微网)

它们主要受五个因素的影响:

1. 半导体短缺,价格上涨。

2. 个人电脑和智能手机消费需求减弱。

3. 新冠相关政策(已放宽)。

4. 生产线地区转移。

5. 客户OEM对更多半导体库存的要求。

被动元件业者从2022年伊始,经历数个季度去化库存,业界普遍预期2023年第二季产能利用率可望拉升,如上游材料厂立敦表示,上半年景气仍低迷,下半年要视总经及终端需求复苏速度而定,第一至二季仍在去库存,下半年可望好转。(台湾电子时报)

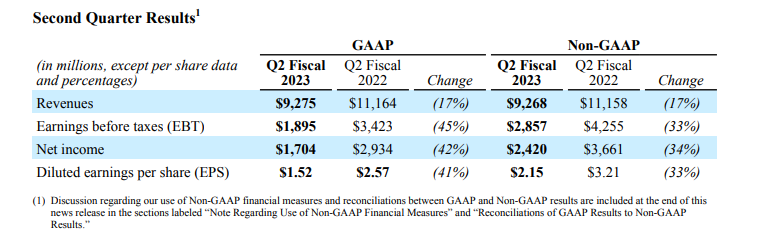

5月3日(美东时间),美国芯片巨头高通公司公布了第二财季财报及第三财季预期。第二财季,公司经调整营收92.7亿美元,同比下跌17%,略好于市场预期的91亿美元,但高通对于第三财季的预测却较为悲观,认为全球智能手机行业需求短期内仍难迎来拐点。

高通CEO阿蒙在财报电话会上表示,虽然高通公司希望今年下半年在中国的智能手机销售能够复苏,但“我们还没有看到有意义的复苏迹象,也没有将改善纳入我们的规划假设中。”

资深半导体产业评论家陆行之表示:“最近的感想就是,台积电五大客户轮流来暴雷,目前看起来只有NVIDIA顶得住,要是哪几家客户能够利空出尽,股价不跌反涨,就厉害了。”(科创板日报、台湾经济日报)

据美国科技资讯网站Tom's Hardware报道,台积电美国厂的代工价格传出可能较台湾地区工厂高20%至30%,至于日本熊本厂生产的芯片,差价可能在10%至15%间。许多美国客户正与台积电议价,部分客户考虑转单三星电子以便更灵活控制成本。据未经证实的消息,AMD和高通正考虑改由三星代工,而英伟达可能求助于英特尔。(科创板日报)

三星先前因芯片良率问题一直被业界诟病,但据The Pulse报道,近期三星在社交媒体发文称,其4nm芯片制程良率已改善、接近5nm的水准,下一代4纳米制程将提供更高的良率。台积电与三星在先进制程领域方面竞争激烈,业界人士称,三星4nm制程如今已可媲美台积电,开始获得AMD等大客户订单。(科创板日报)

据彭博社报道,美国半导体行业协会称,尽管美国政府存在所谓“国家安全”方面的顾虑,但美国半导体公司仍希望进入中国市场。“(中国)是我们最大的市场,我们不是唯一提出这一主张的行业,”美国半导体行业协会总裁兼首席执行官约翰·纽菲尔在接受采访时称,“我们的观点是,我们不能缺席中国市场” 。(环球网)

近日,Gartner公司发布最新预测,2023年全球半导体收入将下降11.2%。2022年半导体市场收入总额为5996亿美元,较2021年小幅增长0.2%,预计2023年全球半导体收入总额为5320亿美元。

其中,存储器行业正面临产能和库存过剩问题,预计2023年存储器市场收入总额为923亿美元,下降35.5%。但该市场将在2024年回升70%。(cnBeta)

知情人士称,台积电正与合作伙伴(恩智浦、博世和英飞凌)谈判,拟投资高达100亿欧元(110.4亿美元)在德国萨克森州建设一家芯片制造厂,该工厂将专注于生产28nm芯片,将是该公司在欧盟建设的第一家晶圆厂。(cnBeta)

据金融时报报道,知情人士透露,拜登政府已向三星电子及SK 海力士释放信号,表明将允许这两大韩国存储芯片公司的中国芯片厂再享有至少一年的缓冲期,期间可免受出口管制影响,得以继续把美国芯片制造工具出口到中国。(集微网)

8英寸晶圆代工厂世界先进在5月3日召开法说会表示,目前订单能见度约三个月,预期笔电与消费产品库存调整有望在上半年告一段落,部分客户对晶圆需求逐渐回温,但部分客户仍在库存调整,可能延展到第3季,库存修正的回复状况也仍保守,下半年复苏力道需持续观察。(联合新闻网)

芯片超人花姐粉丝福利

扫码加好友

领取100G半导体产业资料包

(内含汽车芯片、芯片设计等文字视频资料)

聊行情、买卖芯片、谈合作

扫码添加芯片超人花姐