一、客户结构对比:北方华创横跨IC、LED、LCD、光伏四大赛道,中微半导体深耕IC与LED领域

1、客户结构对比:北方华创客户范围广,中微客户渗透深

北方华创作为国内半导体高端工艺装备龙头,主营设备种类齐全,应用范围覆盖泛半导体领域四大核心赛道:半导体能源(光伏)、半导体照明(LED)、半导体显示(面板)以及半导体集成电路(IC),下游客户均为半导体IC、LED、LCD、光伏四大领域龙头企业。相较于北方华创全赛道多维布局,中微半导体自成立以来专注为IC与LED领域客户提供服务。

由上可见,虽然中微客户结构简单,但其大部分均为行业世界巨头,这说明中微半导体作为中国IC设备龙头企业之一,也逐步开始向世界半导体设备巨头行列迈进。

2、中微半导体:IC和LED领域的顶级玩家

中微半导体设备(上海)有限公司成立于2004年5月31日,是国家大基金成立后投资的首批企业。公司成立于2004年5月,当时正值IC工艺从铝互连向铜互连转移,金属刻蚀需求迅速萎缩。公司认定介质刻蚀设备将是未来的主流,于是通过全新工艺和技术,以自主创新的介质刻蚀设备为突破口,迅速抢占了被国际巨头垄断的市场份额。

自成立以来,公司深耕刻蚀机领域,是介质刻蚀设备、硅通孔刻蚀设备、MOCVD设备的成熟供应商,产品已成功进入海内外重要客户供应链。其中介质刻蚀设备、硅通孔刻蚀设备覆盖半导体领域,而MOCVD设备主要应用于LED领域。根据IHS Markit的统计,2018年公司在全球氮化镓基LED MOCVD设备市场占据主导地位。

2.1 股权结构分散,国家大基金入股加持

中微半导体股权较为分散,并无实际控制人,上海创业投资有限公司持股比例最大,为20.02%,巽鑫投资次之,拥有19.39%的股权,并且巽鑫投资是由国家集成电路产业投资基金股份有限公司100%控股。

2.2 摆脱诉讼危机,自研能力得到行业肯定

2007年,在中微半导体的刻蚀机即将进入国际最先进晶圆代工生产线时,知名半导体设备公司应用材料以中微对其核心技术和材料有窃密之嫌为由,在美国联邦法院对其提起诉讼。最终经过2年时间,中微证明了自己的清白,双方达成和解。风波未过,2009年1月,中微半导体又接到了来自另一大IC设备巨头泛林半导体(Lam research)提起的第一次专利侵权诉讼,诉讼的焦点是泛林半导体指控中微生产的Primo D-RIE™ 介质刻蚀设备侵害了泛林半导体在台湾的I36706号专利(电浆密封环专利),自此两家公司开始了四次诉讼之争。台湾智慧财产法院宣判泛林半导体指控中微半导体侵权无效,说明中微半导体通过自主创新,其技术能力已经受到行业肯定。

3、北方华创:四大领域齐发力

3.1 股权结构集中,受益大基金及国有控股

与中微半导体分散的股权结构不同,北方华创股权结构集中。北京电子控股有限责任公司为北方华创实际控制人,其间接持有48.13%的股份。而北方华创同样也有国家集成电路产业投资基金参股,控股比例达7.5%。由于北京电控是由北京国有资本经营管理中心完全控股,所以北方华创本质上是国有控股公司。

公司现有四大产业制造基地,营销服务体系覆盖欧、美、亚等全球主要国家和地区。北方华创以生产销售高端集成电路装备为主业,重点发展刻蚀设备(Etch)、物理气相沉积设备(PVD)和化学气相沉积设备(CVD)三大类设备,广泛应用于集成电路制造、先进封装、半导体照明(LED)、微机电系统(MEMS)等领域。

二、财务对比:半导体设备应收体量相近,盈利能力均大幅提升

1、北方华创应收体量大,中微半导体应收增速快

中微半导体和北方华创营收均呈现大幅提升态势。中微半导体营收不断提升,2017和2018主营业务收入分别为9.8亿元和16.4亿元,同比增长分别为59.4%和 68.7%,增速提升主要是由于半导体行业需求的不断增长,公司研发费用的持续投入和新产品的不断推出。北方华创近年来营收也持续攀升,2016、2017和2018营收分别高达16.2亿元、22.2亿元和33.2亿元,同比增速分别为37.0%和49.5%。

中微半导体的营收体量远小于北方华创,2016,2017和2018营收分别为6.1亿元、9.7亿元和16.4亿元,分别只有北方华创营收的37.7%、43.7%和49.4%。由于北方华创营收里面包含了电子元器件的收入,因此如果将北方华创电子元器件的营收排除在外,那么中微半导体的营收体量与北方华创半导体设备业务的营收体量的差距大大缩小,2016,2017和2018分别达到北方华创半导体设备营收的60.4%、66.4%和65.1%。

北方华创归母净利润稳步提升,中微半导体扭亏为盈后极速增长。北方华创由于进入半导体设备行业较早,盈利能力相对稳健,归母净利润多年来一直稳步提升,从2016年的0.93亿元增长至2018年的2.32亿元,年均复合增长率高达58%。相比之下,中微半导体2016年归母净利润为-2.39亿元,2017年实现扭亏为盈,归母净利润达到0.30亿,2018年归母净利润同比大涨204.0%至0.91亿元。

北方华创净利率水平小幅领先中微半导体,但中微净利率改善态势明显。北方华创归母净利率多年来保持稳定并有小幅增长,在2018年归母净利率为7%;中微半导体自2017年由亏转盈后,2018年归母净利率上升至5.5%。

2、前瞻指标大幅提升,表明在手订单充足

国内半导体设备行业景气度持续上行,中微和北方华创的预收款项和存货近三年均呈现大幅上升趋势。2018年前三季度北方华创预收款项为18.8亿,在总资产中占比18.6%,连续多季度大幅增长。中微半导体预收款项逐年增加,2018年达到6.8亿元,在总资产中占比19.2%,增长的主要原因是各公司在手订单逐年增加,预收客户货款增加所致。预收款项是设备类企业最核心先行指标之一,预收款项占比持续攀升反映公司后续订单量大概率会超预期。

从存货角度来看,北方华创存货自2016年起不断走高,2018年三季度达28.87亿元,其占总资产28.68%。一般而言,半导体设备行业存货需要大约9个月周期转化为收入,北方华创2018年前三季库存就已接近18年全年总营收,从而有力保证了2019年全年业绩。中微半导体存货占总资产比例近三年来一直维持在30%左右,存货规模三年来不断走高,2018年达到12.5亿元,占总资产35.3%。

3、北方华创和中微半导体研发费用占比高达30%

从研发强度来看,北方华创近三年研发费用收入占比超过30%,研发强度位列A股电子板块榜首。若单列元器件各部门,半导体设备研发强度超过50%,排名A股前列。截至2018年上半年,北方华创总计申请专利达3331件,其中累计授权专利超1500项,发明专利约1000项。

中微半导体同样十分重视研发,坚持走独立自主开发的路线,2016-2018年累计研发投入为10.37亿元,约占营业收入的32%,保持较高强度的研发投入。公司目前专利申请已达1201项,其中发明专利1038项,已获得授权专利951项。截止18年底,中微研发人员占全公司员工总人数36.75%。中微目前已经完成了65-45纳米、32-22纳米、22-14纳米三代电介质刻蚀装备产品研制并实现了产业化。

三、北方VS中微:平台型IC设备商VS专业型IC设备商

1、IC设备业务对比——北方华创平台型,中微半导体专业型

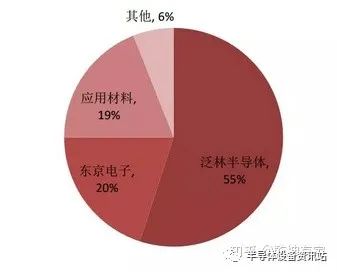

北方华创生产的半导体设备种类数量居国内同类型生产商之首,设备覆盖光胶处理、刻蚀、清洗、热处理、化学气相沉积、物理气相沉积等众多集成电路生产工艺流程。与国外设备巨头应用材料类似,均是IC设备平台型企业。中微半导体IC设备仅涵盖刻蚀工艺环节,与光刻巨头阿斯麦只聚焦光刻环节一样,是IC专业型设备商。

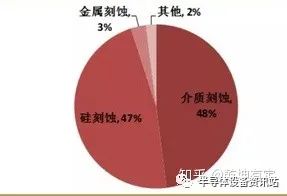

2、中微专攻介质刻蚀,北方领军硅刻蚀

北方华创主营硅刻蚀设备,中微半导体专攻介质刻蚀设备。北方华创是国内硅刻蚀设备制造巨头,其生产的NMC 612D 14nm FinFET刻蚀机多项关键指标达到国际先进水平,深硅刻蚀设备也已成功进入东南亚市场。而中微半导体稳坐中国介质刻蚀设备市场龙头,已达到7nm工艺节点,成为台积电7nm产线刻蚀设备5家供应商中唯一一家国产设备公司。

3、刻蚀设备是IC制造核心设备之一,国产替代空间巨大

集成电路设备包括晶圆制造设备、封装设备和测试设备等,晶圆制造设备的市场规模占比超过集成电路设备整体市场规模的80%。晶圆制造设备从类别上讲可以分为刻蚀、光刻、薄膜沉积、检测、涂胶显影等十多类,其合计投资总额通常占整个晶圆厂投资总额的75%左右,其中刻蚀设备、光刻设备、薄膜沉积设备是集成电路前道生产工艺中最重要的三类设备。

根据 SEMI 统计,2017 年按全球晶圆制造设备销售金额占比类推,目前刻蚀设备、光刻机和薄膜沉积设备分别占晶圆制造设备价值量约24%、23%和18%。根据SEMI预测,2019年半导体设备市场增长势头不减,预计增长7.7%至676亿美元。中国市场方面,2019年设备销售额有望增长至173亿美元,从而超过韩国成为全球第一大半导体设备市场。