本周有哪些值得关注的数据及榜单呢?

Gartner:2023年半导体营收预估下降11.2%,存储业务下降35.5%

根据市场调查机构Gartner公布的最新报告,2023年半导体总收入预估为5320亿美元(当前约合3.69万亿元人民币),同比下降11.2%。

报告指出,2022年半导体总收入为5996亿美元(当前约合4.16万亿元人民币),同比增长仅为0.2%。这主要是因为全球经济下行,消费者的需求明显降低,企业也失去了购买电子产品的兴趣。另一方面,积压的芯片库存也压低了半导体价格。

新冠疫情推动远程办公成为新常态,个人电脑、平板电脑和智能手机在半导体营收中的占比为31%,但随着全球疫情得到控制,增长乏力。

在汽车和工业、军用/民用航空航天半导体市场,今年预计将达到769亿美元,增长13.8%。

严重损害半导体需求的一个领域是存储行业。预计该市场今年的收入将下降35.5%。这个市场的问题是库存已满,消费者需求疲软。

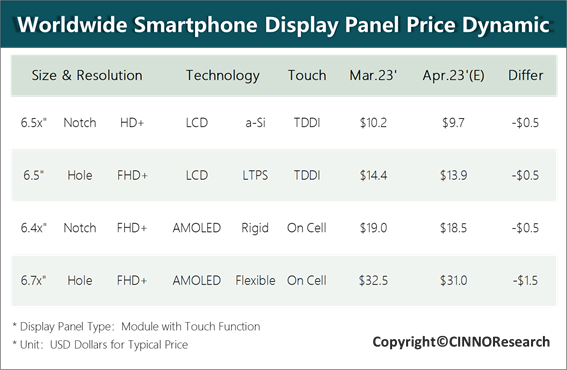

CINNO Research:4月手机面板市场需求回暖,价格能否上涨仍待观察

经历了2022全年的减产和消库存状态,终端面板库存见底,叠加年中促销季带动,市场情绪乐观,面板需求大幅增加,快速传导至上游面板厂,a-Si/LTPS面板以及柔性AMOLED等大部分项目均有相应的加单情况,部分产品订单能见度已直达6月底,但价格并没有随之反弹,仍处于下行通道,价格能否触底反弹,将取决于下半年的需求情况。

需求回暖促使各技术别主力产线出现了高位稼动甚至满产的情况。a-Si主力产线京东方手机生产线实现高位稼动,LTPS主力产线天马/华星光电等接近满产稼动,国内部分G6柔性产线也迎来了满产。

随着LTPS主力厂商日本显示器的退出,需求持续转向国内LTPS面板厂商,部分国内主力LTPS产线在第二季度已达满产状态的情况下,第三季度可能会迎来局部供需趋紧。

CINNO Research预测,短期内手机面板价格依然处于下行周期,2023年4月和5月a-Si/LTPS面板价格将每月下降0.5美金;刚性AMOLED面板价格将继续下降0.5美金;柔性AMOLED面板价格或将下降1.5美金,价格能否上涨,将取决于下半年需求的持续情况。

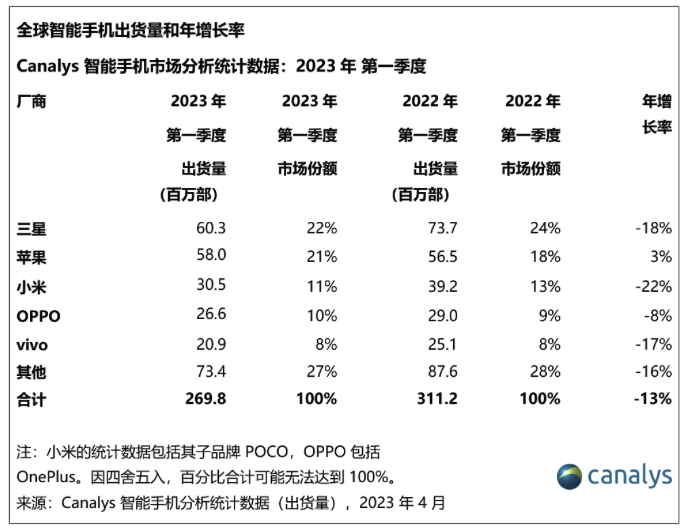

Canalys:一季度全球智能手机出货量同比下降13%至2.7亿部,三星重居首位

市场调研机构Canalys最新报告指出,2023年第一季度全球智能手机出货量同比下降13%,跌至2.70亿部。虽然2022年第一季度和2023年第一季度的出货量差异仍然较为明显,但需求的下滑已开始趋于平稳。

得益于新品发布,三星重夺领先位置,出货量达到6030万部。苹果公司以5800万部的出货量位居第二。在排名前五的厂商中,只有苹果实现了同比增长,取得了高达21%的市场份额。小米以3050万部的出货量捍卫了其第三名的位置,而OPPO和vivo分别以2660万和2090万部的出货量跻身前五,分别占据10%和8%的市场份额。

Canalys预测,2023年市场将出现小幅下降。年中,出货量将稳定在2022年的水平左右。出货量的下降幅度很快就会得到改善,不过这主要是由于2022年和2023年之间的缩减对比较为明显。随着渠道库存达到更健康的水平,智能手机市场有望在今年下半年开启发展势头。

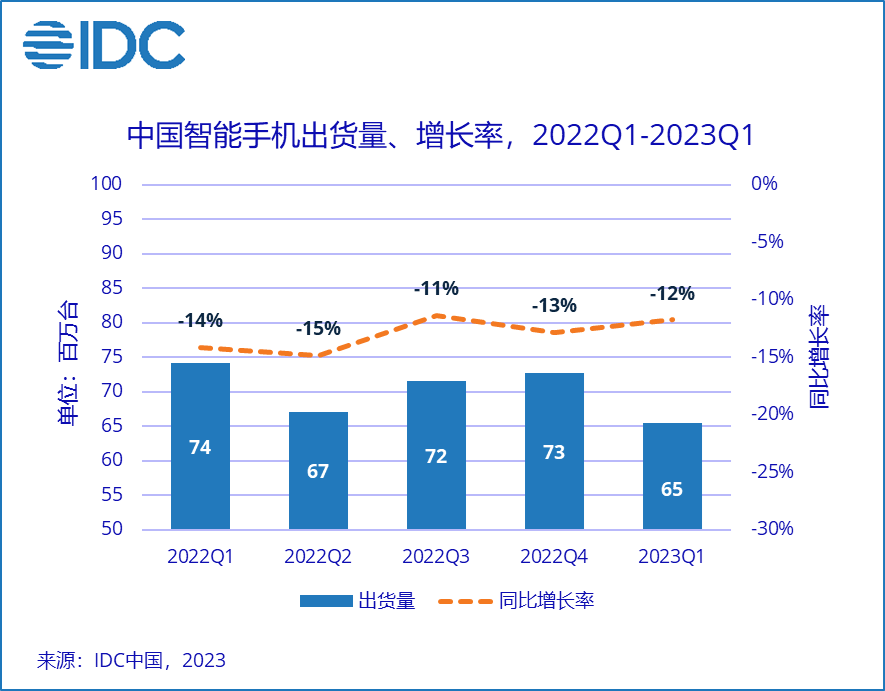

IDC:2023年Q1中国智能手机市场出货量约 6544万台,同比下降11.8%

IDC近期发布了手机季度跟踪报告,2023年第一季度,中国智能手机市场出货量约6,544万台,同比下降11.8%。2023年开年依然低迷,延续2022年以来每季度出货量同比下降幅度超10%。

与海外市场类似,疫情管控放开以后,中国手机市场需求也并未出现明显的反弹,消费者仍然受到经济低迷、消费信心等因素的影响。而换机周期不断拉长,越来越多的消费者已经形成固定思维,即手机已经不需要经常更换,使用3-4年越来越普遍。而厂商也纷纷宣传自家产品保证48个月不卡顿,默认换机周期的延长。另外,今年整个行业积极推广的大内存和存储组合,无疑也将会进一步延长未来消费者换机周期。

2023年第一季度中国智能手机市场前五大智能手机厂商分别为:OPPO、苹果、vivo、荣耀和小米。其中,OPPO时隔一年,以19.6%的市场份额再次回到国内手机市场第一的位置。

乘联会预计4月新能源汽车销量可达50万辆,渗透率31.8%

4月26日,乘联会公布了4月乘用车销量预测情况:4月狭义乘用车零售销量预计157.0万辆,环比下降1.3%,受同期低基数影响,同比增长49.8%;其中新能源零售销量预计50.0万辆,环比下降8.4%,渗透率31.8%。

乘联会表示,今年4月主要厂商零售第一、二周的日均分别为3.15万和3.67万,环比分别为8%、23%,第三周预计日均零售5.48万,环比26%,与第二周走势基本持平。

乘联会指出,考虑到3月最后一周存在厂商季度末冲量行为,参考往年季节性表现,预计第四周市场环比下降14%,综合估算4月零售将达到157.0万辆。

此外,3月底大量地方刺激性政策到期,4月地方政策层面激励较少,预计短时间内无强力刺激性政策补充,温和支撑车市。全市场价格战热度消退,持币观望情节阶段性缓解,前期压抑的消费需求也有所释放,有利于车市企稳。

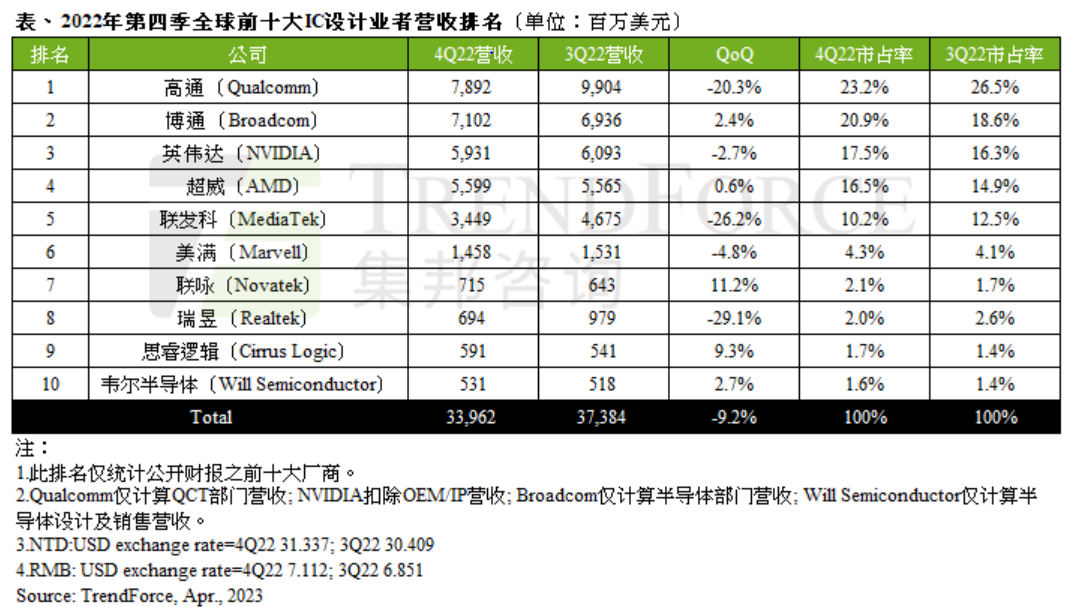

TrendForce:2022年Q4全球前十大IC设计商营收跌幅扩大至近10%

随着全球总体经济高通胀风险升高,以及2022下半年下游库存进入修正,IC设计业者对市况反转的反应也较晶圆代工业者更敏感与实时。TrendForce报告显示,除了消费性终端整体消费力道弱,还有疫情、企业IT支出及云端服务供应商需求放缓等不利因素,均冲击2022年第四季前十大IC设计业者总营收表现,环比跌幅扩大至9.2%,约339.6亿美元(当前约合2343.24亿元人民币)。

TrendForce表示,由于整体供应链库存持续修正,加上传统消费性淡季影响,除部分因新品上市带动买气,及供应链库存回补以外,市场需求仍弱,故 TrendForce预期今年第一季前十大IC设计营收仍将续跌,但环比跌幅会略为收敛。

工信部:2023年一季度我国软件业务收入24415亿元,同比增长13.5%

据工信部网站发布数据显示,一季度,我国软件和信息技术服务业运行态势持续向好,软件业务收入增长加快,利润总额保持两位数增长,软件业务出口增速小幅回落。

软件业务收入增长加快。一季度,我国软件业务收入24415亿元,同比增长13.5%。软件业利润总额2660亿元,同比增长15.1%。软件业务出口115.4亿美元(当前约合796.26亿元人民币),同比下降2.3%。其中,软件外包服务出口同比增长7.9%。

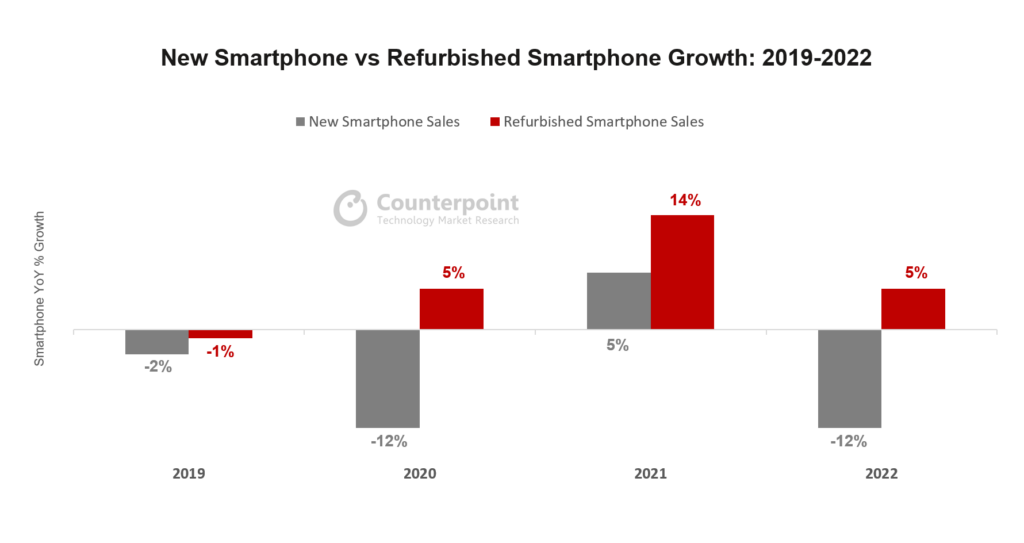

Counterpoint Research:苹果翻新iPhone 2022年销量同比增长16%,二手智能手机市场份额达49%

Counterpoint Research最新数据显示,苹果iPhone翻新业务出现了显著增长,其销量在2022年增长了16%,从而将其在“二手智能手机”市场中的份额提高到近50%。

Counterpoint Research分析师表示,这将使得苹果成为全球二手和翻新智能手机市场上“增长最快的品牌”。对苹果来说,这种影响是双重的:一方面是用户减少了对全新iPhone的需求,但同时也增加了对各种不同订阅服务的需求。

分析师指出,2022年全球二手智能手机市场同比增长5%,其中中国翻新智能手机销量下降了17%,这是多年来中国二手市场的最大跌幅。

以地区来看的话,印度在2022年以19%的增长率引领全球市场,紧随其后的是拉丁美洲,同比增长18%。

就品牌而言,苹果在翻新智能手机市场中的份额从 2021年的44%上升到2022年的49%。三星的市场份额从28%降至26%,华为的市场份额从4%降至2%。其他智能手机制造商表现平平,包括OPPO和vivo。

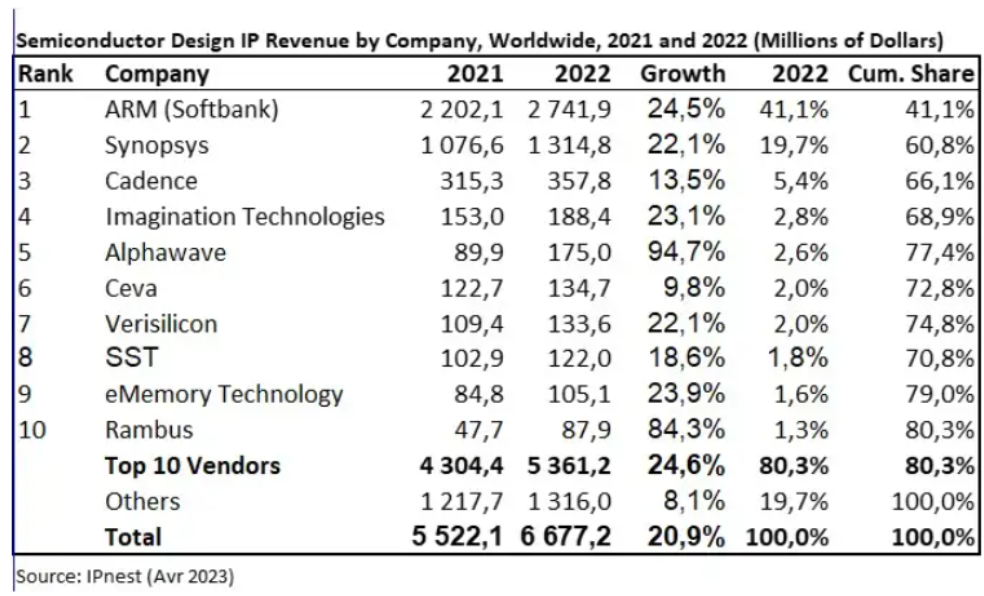

2022年半导体设计IP供应商TOP10出炉,两家中国厂商上榜

市调机构IPnest于2023年4月发布了“设计IP报告”,报告显示,2022年设计IP收入达到66.7亿美元,较2021年的55.2亿美元增长20.9%,增长幅度高于2021年的19.4%以及2020年的16.7%。

从排名前十的厂商来看,有两家中国厂商上榜,分别是排名第七的Verisilicon(芯原股份)和排名第九的eMemory Technology(力旺电子)。

IPnest在评论TOP10厂商排名时指出,对于大多数IP供应商来说,2022年设计IP的主要趋势是非常积极的,特别是前5名中的4家:ARM、Synopsys(新思科技)、Imagination和Alphawave的增长分别超过市场,分别为24.5%、22.1%、23.1%和94.7%。Rambus和Alphawave得益于他们最近收购的IP供应商,获得了较大的业绩增长。综上所述,前10大IP供应商的增长率为24.6%,而其他IP供应商的增长率为8.1%。

Synopsys、Alphawave和Rambus的增长在2022年再次证实了有线接口IP类别(增长26.8%)与以数据为中心的应用、超标量、数据中心、网络或人工智能的重要性。但ARM和Imagination的良好表现证明了智能手机行业的复苏,以及汽车作为设计IP新增长载体的出现。

TrendForce:DDR5服务器DRAM价格Q2跌幅将收敛至13%-18%

TrendForce发布的数据显示,预估第二季DDR5服务器DRAM价格跌幅将收敛,由原预估15%-20%收敛至13%-18%。

在DDR5服务器DRAM短期内满足率较低的预期下,预估4~5月DDR5服务器DRAM 32GB价格将处于80~90美元之间,略高于原先第二季均价预估值75美元。

TrendForce表示,需求获AI间接带动,进一步拉高本月SK海力士高容量DDR5模组的价格,128GB高容量模组4月最新报价已止跌,与目前其他DDR5产品的报价仍处下行的情况不同。

TrendForce指出,服务器新平台Intel Sapphire Rapids与AMD Genoa量产在即,但近期市场上传出服务器DDR5 RDIMM的PMIC匹配性问题,目前DRAM原厂与PMIC厂商均已开始处理。TrendForce认为,这将导致由于仅MPS(芯源系统)供应的PMIC无状况,DRAM原厂短期内将同步提升对芯源的采购比重;此外,目前原厂DDR5服务器DRAM生产仍停留在旧制程,短期内供给量难免受此事件影响,故预估第二季DDR5 Server DRAM价格跌幅将收敛由原预估15%~20%收敛至13%~18%。

END