引

言

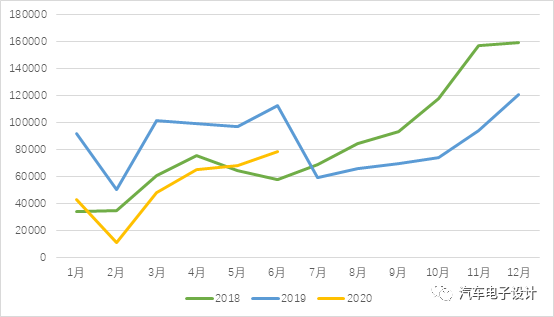

6月新能源汽车产量数据出来了,参考的两个数据还不太一致,新能源一个数据口的数据为7.8台(另一个数据为8.3万台),无论这两个数据我们不看同比,但是看环比在补贴退破的缓冲期来看,整个数据也不是特别理想。当然有好消息和坏消息:

1) 好消息是:看上去7月份新能源汽车要首次同比转正了,这个趋势要爬上去有点困难

2) 坏消息是:按照当前的形势来看,2020年新能源最好的局面是维持同比不变,目前半年下来一共产了31.4万台,要把数字拉回到103万,需要70万,也就是每个月得10W+才行,按照当下的经济形势,预估能坚持下来85-90万台已经是不错的结果了

图1 新能源乘用车的实际情况

备注:3万不到的五菱Mini EV这种存在其实不太适合放在里面,我觉得它可以单拉出来

01

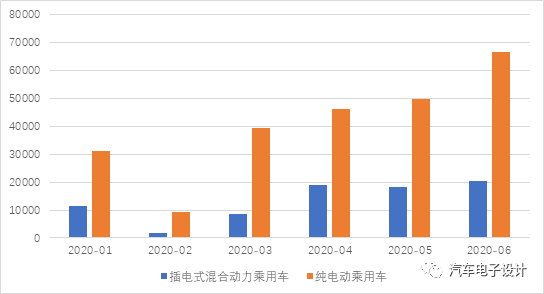

从乘用车动力的角度来看,PHEV稳定在2万台,而BEV这个月则突破了6.6万台,是个不错的成绩。这体现出来的特点是外资PHEV比较稳定输出,下一步往上的动力是A00级别的小车恢复,等这波五菱的起来,这块可能会带来一些惊喜。

图2 2020年前6个月的量

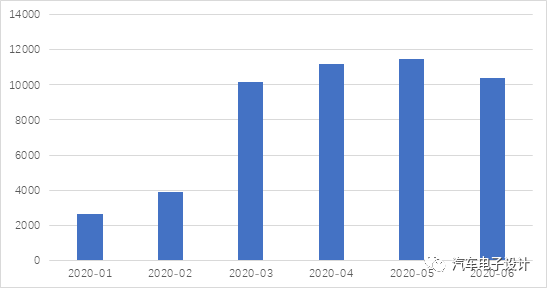

从各个车企的角度来看,特斯拉没有在6月份有什么惊喜,销量正好为1万出头,其中长程版占60%,续航里程对于销售还是起到了很大的影响和决策。今年特斯拉累计产量已经达到近5万台,市场占比为15.8%。

图3 特斯拉的2020年上半年表现

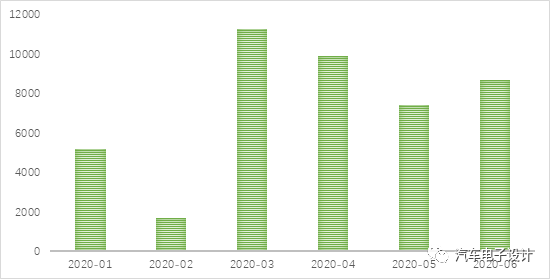

比亚迪的产量情况如下,最近二级市场的表现和新能源汽车的销售似乎没有直接的联系,数字上来看也只有8.6千台,按照这个趋势来看,上半年4.4万台(市场份额为14%),今年的数字可能在10万台以下。

图4 比亚迪的2020年上半年表现

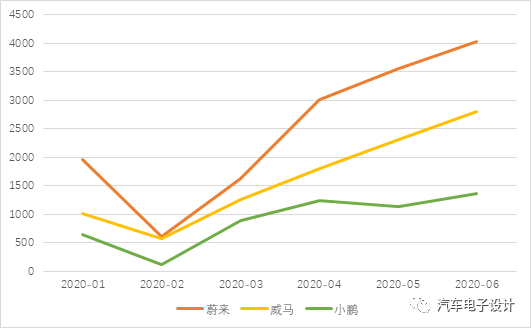

几家新造车企业的表现如下,纯电动三家分别为4K、2.8K和1.37K,今年累计1.47万、9.7万和5.4万,在当前这个环境下,这三家压力都不小,当然蔚来的数据最好看。有钱的RMB玩家真的是可以为所欲为,能看到新造车企业的资金压力。

图5 2020年上半年的产量数据

总的来说,今年疫情对于传统车企生产新能源汽车有很大的积极性的影响,这个数据也就是在3K-4K左右,没有什么大的波动。

02

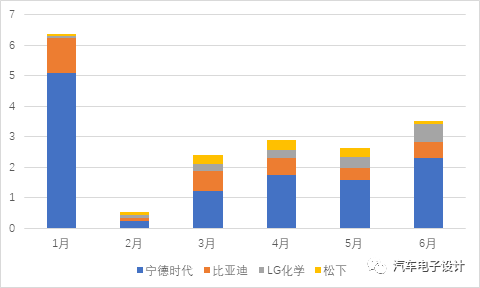

这个数据后续协会和高工都会发布,目前一个月的装机量为4.5GWh,这个数据只能说差强人意。其中乘用车占3.25GWh,客车1.28GWh。目前这几家主要的电池企业的电池需求量关系如下所示。6月份随着长程版LG独供,使得松下的量快速下来,也使得LG Chem再次超越了比亚迪的安装量,这四家电池企业在国内还是有持续较劲的手段。

图6 2020年上半年电池安装量

二线电池企业里面,今年表现过得去的只有中航锂电和国轩高科,这个量确实掉的太厉害了。

小结:我一遍一遍看当前的新能源汽车状态,总觉得这个局面是绝大部分企业都处在一个相对苦逼的状态,目前二级市场的状态和企业的经营情况好像有着很大的反差。可能企业在市场上拿了钱来稳住经营,稳住当下的局面吧,我们更应该从积极的方面来看这个背离。