4月17日,“中国移动市值超越贵州茅台”一度成为话题热搜。毕竟贵州茅台占据A股市值第一宝座已经太久了。

但很多人不知道的是,中国移动其实仅仅是重回股王宝座而已。很早之前,中国移动不但是A股股王,甚至是亚洲股王。

一直到2016年9月,腾讯股价持续飙涨,市值达到1.98万亿港币,超过中国移动,成为亚洲新股王。

彼时,互联网新贵们风光无两,股价以瞠目结舌的速度持续攀升,市值超越了不可一世的工商银行、中国石油、中国移动等央企巨头们,而以后来的视角回过头来看,互联网公司们的市值那时甚至还仅仅未达半山腰,未来的几年里,腾讯们再也没有给中国移动们看到自己尾灯的机会。

而2020年后,随着中国互联网企业迎来一波又一波的内忧外患,随之而来的业务发展受阻、业绩下滑、大规模裁员导致股价崩盘,中国互联网的黄金时代戛然而止。

与此同时,仅拥有“酱香科技”的贵州茅台也由于没有什么新的增长点,在被爆炒严重透支后,股价持续低迷。

而一直低调发展的中国移动,则实现了股价稳步攀升,最终一鸣惊人。

中国移动怎么就又支棱起来了?

1、业绩,重回增长。

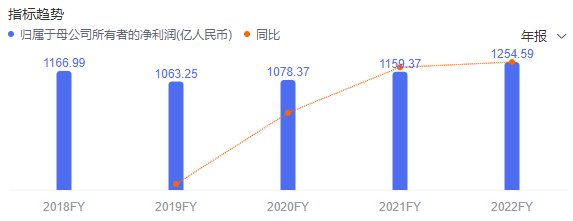

4月20日晚,中国移动发布2023年第一季度财报:中国移动本季度营业收入2507亿元,同比增长10.3%;净利润为281亿元,同比增长9.5%。

虽然中国移动无论收入还是利润增速,与一些新兴行业企业完全无法比肩,但这样的增速,对于电信运营行业来说,尤其是中国的电信运营行业,已经是非常不错的成绩。

在多年的“提速降费”压力下,中国三大运营商日子近年来一直不好过。2020年,中国移动净利润1078亿,虽然看似数字很大,媒体动辄称中国移动日赚XXX亿,但要知道在营收相比10年前增长50%的情况下,事实上中国移动利润甚至不如10年前。

而究其根本,原因在于随着移动互联网时代进入成熟期,移动用户数逐渐饱和,一方面运营商业务越来越单一,短信、语音、固话等收入来源逐渐被淘汰,卖流量成为运营商几乎唯一的赚钱手段;另一方面三大运营商提供的服务越来越同质化,为了争夺存量用户只能通过价格战疯狂内卷,流量资费逐渐白菜价。

运营商再也没有前期依靠垄断赚取大笔利润的客观环境,失去了成长性,自然股价一落千丈。

而如今,中国移动已经连续3年实现利润重回增长跑道,原因在于其找到了新的增长点。

一是个人用户随5G换机逐步推进,用户流量、资费重回增长,移动业务人均收入扭转持续多年下滑趋势。

二是家庭、政企业务抢占原先电信联通市场,2022年中国移动家庭市场同比增长16.0%,政企市场同比增长22.6%。两项收入占通信服务收入比已达到39.8%,三年时间提升8.4个百分点。

三是新兴业务快速扩张,其中移动云收入达503亿元人民币,同比增长108.1%,连续三年实现三位数增长。

中国移动从原先专营移动业务,已经进化成为一家业务全面的信息服务综合提供商,让两家竞争对手更加难以喘息,自然也重新受到了资本市场的青睐。

2、赛道,铺满黄金。

同样是央企,为什么移动市值会碾压其他几家更财大气粗的?

2022年中国移动营收9373亿,利润1255亿;工商银行营收9180亿,利润3605亿;中国石油营收3.24万亿,利润1494亿。无论营收还是利润,中国移动与工行、中石油都无法媲美,可中移动市值依然远超后两者。

其中重要原因之一在于赛道。

无论是银行业、石油化工业还是电力行业、航空航天业等等,中国央企主要集中的领域普遍为基础设施、民生、资源、金融等,而这些领域有几个特点:

重资产、投资回报慢;利润空间有限;行业稳定几乎无增长。

而这样的行业,必然是不受资本市场待见的。

而中国移动,虽然也处于基础设施领域,但信息基础设施相比于传统的水、电、路、气等,赛道无疑铺满黄金。

2月27日电,中共中央、国务院印发《数字中国建设整体布局规划》。《规划》指出,建设数字中国是数字时代推进中国式现代化的重要引擎,是构筑国家竞争新优势的有力支撑。加快数字中国建设,对全面建设社会主义现代化国家、全面推进中华民族伟大复兴具有重要意义和深远影响。

数字中国建设的战略高度,自此正式明确,而参与数字中国建设的主体,正是中国三大运营商与科技企业们。

但是,信息安全的敏感性,会导致民营企业无法主导数字政府、数字城市等建设项目,尤其是在海外上市的互联网公司们。

因此,三大运营商可以说在数字中国建设中占尽天时地利人和,必将成为主力军,而中国移动作为三大运营商中的绝对老大,也大概率将分得一大杯羹。

在这样的赛道上,相比传统行业央企,移动未来的想象空间对比当下的营收利润,显得不那么重要了。

3、中特估,“火上浇油”。

2022年11月21日,证监会主席易会满在金融街论坛年会上提出:“要深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

紧接着,12月2日,上交所发布《中央企业综合服务三年行动计划》称,“服务推动央企估值回归合理水平”。

随后,中国特色估值体系(简称“中特估”)就被广泛理解为要实现面向央企的中国特色估值体系。

而彼时,中国央企们股价长期低迷,始终处于从全球来看也是低估的估值水平。

以中国移动为例,其2022年以前市盈率维持在11左右,而全球电信运营商正常估值市盈率在10-20倍之间,中国移动估值明显偏低。

而对央企估值偏低委婉说法的“中特估”,在之后也彻底点燃央企股价,央企上市公司股价集体上涨,而领头羊中国移动则是其中最大受益者。

有一种玄学说法,但凡A股出现一家企业市值或者股价超过茅台,最终都不会有好果子吃。具体我就不举例子了,总之就是历史上敢挑战茅台股王地位的企业,后续发展都陷入困境,最终从哪儿来回哪儿去,只有茅台永远最NB。

可中国移动不像之前超越茅台昙花一现的妖股们,扎实的基本面、稳健的业务增长、黄金的赛道、目前来看依然合理的估值,以及自身领域相比白酒的更加“正能量”,中国移动引领A股,更合情合理,也更有新旧经济转换的象征意义。

因此,或许这次不一样。