2022年,与半导体产业下游低迷形成反差,全球IP业一片繁华景象。

编辑:感知芯视界

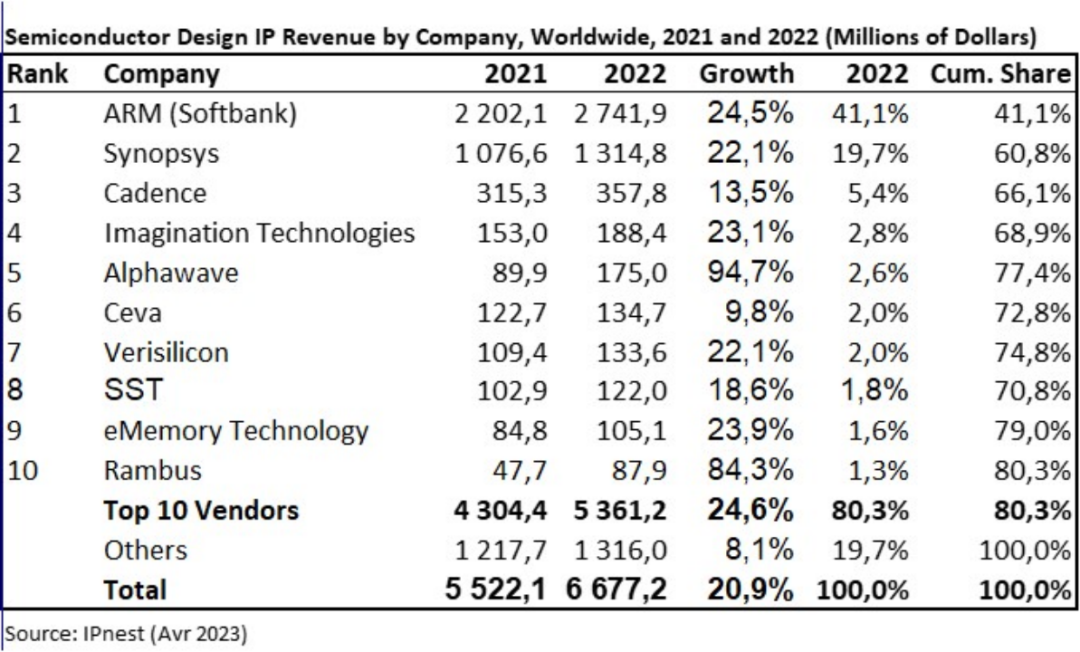

2022年,全球半导体IP营收达到66.7亿美元,同比增长20.2%,2021年的营收为55.6亿美元,同比增长了19.4%,2020年同比增长为16.7%。IPnest按类别(CPU、DSP、GPU & ISP、有线接口、SRAM 内存编译器、闪存编译器、库和 I/O、AMS、无线接口、基础设施和杂项数字)和性质(许可和版税)对 IP 供应商进行了排名。

对于大多数IP供应商来说,2022年撼动设计IP的主要趋势是非常积极的,尤其是前5名中的4家:ARM,Synopsys,Imagination和Alphawave的增长幅度都超过市场,分别为24.5%,22.1%,23.1%和94.7%。Rambus和Alphawave受益于他们最近的IP供应商收购,PLDA,AnalogX和Hardent,以及Alphawave收购OpenFive,但它们的有机增长已经很大。总之,排名前 10 的 IP 供应商增长了 24.6%,而所有其它供应商增长了 5.3%,这可以被视为整合的效果,因为顶级供应商将比“其它”供应商在设计上获胜。

Synopsys、Alphawave 和 Rambus 的增长在 2022 年再次证实了有线接口 IP 类别(增长 26.8%)的重要性,该类别与以数据为中心的应用程序、超标量、数据中心、网络或 AI 保持一致。但ARM和IMG的良好表现证明了智能手机行业的回归,以及汽车作为设计IP新增长载体的出现。

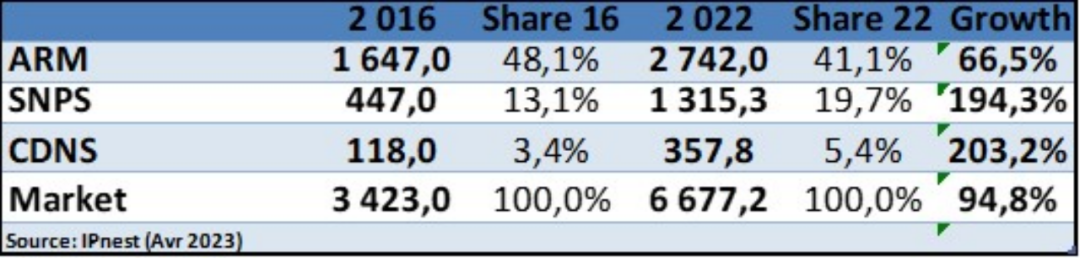

回顾2016-2022年IP市场演变可以带来有关主要趋势的有趣信息。全球IP市场增长了94.8%,而前三大供应商的增长却不平等。ARM增长了66.5%,而Synopsys增长了 194% ,Cadence 增长了203%。市场份额信息更为重要。ARM从2016 年的48.1%上升到2022 年的41%,Synopsys从13.1%上升到22%,Cadence从3.4% 上升到 5.4%.。

这可以通过 2016 年至 2022 年的复合年增长率比较来综合:

当全球知识产权市场在 2016 年至 2022 年的复合年增长率为 11.8%。

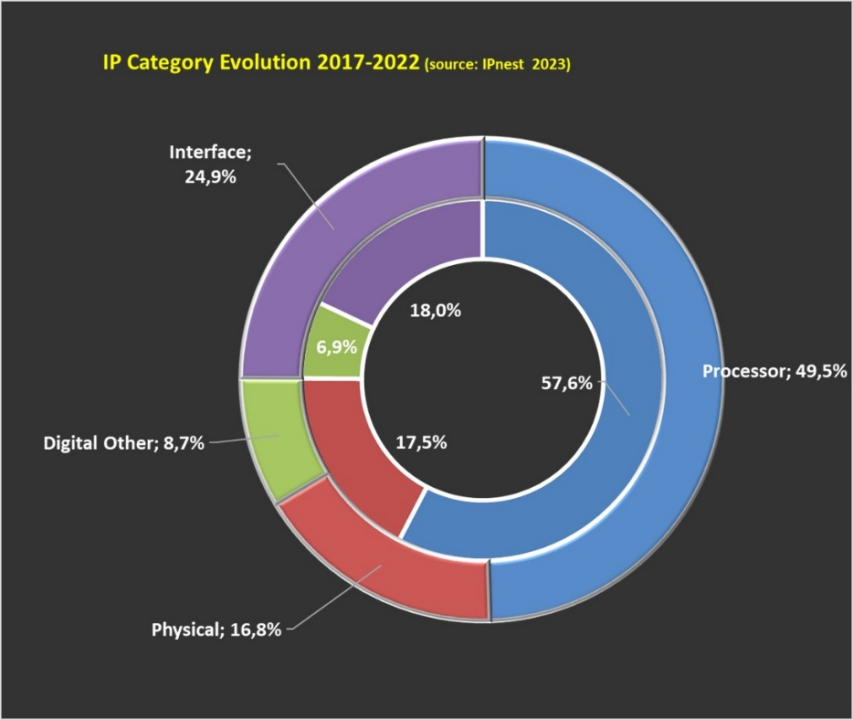

设计IP市场在2016-2022年的复合年增长率为11.8%。放大类别(处理器,有线接口,物理,数字),2017至2022年的市场份额演变清楚地表明接口类别的增长(18%-24.9%),而处理器(CPU,DSP,GPU)从57.6%下降到49.5%。当物理和数字几乎稳定时,如上图所示。

由于非常综合,Design IP markey分为四分之一:

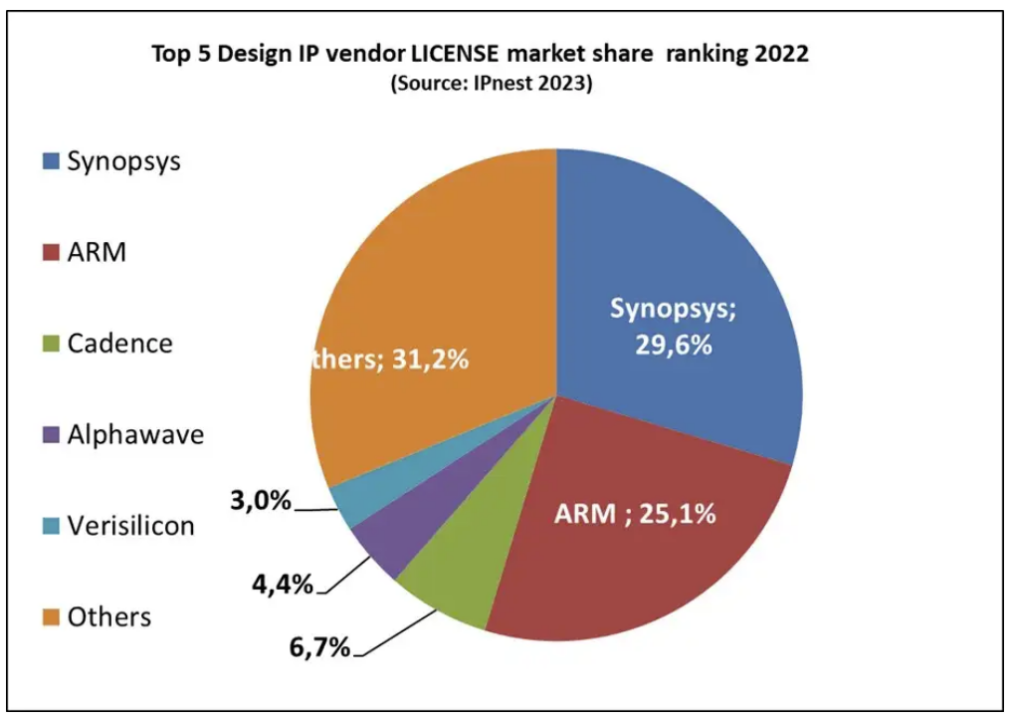

IPnest还按许可证和特许权使用费IP收入计算了IP供应商排名:

按 IP 许可收入计算,Synopsys 在2022年以 29.7% 的市场份额排名第一,而 ARM 以25.2% 的市场份额排名第二。Alphawave创建于2017年,现在排名第四,仅次于Cadence,这表明高性能SerDes IP对于现代以数据为中心的应用至关重要(Alphawave是PAM4 112G SerDes的领导者,可从各种代工厂,台积电,三星和英特尔-IFS提供7nm,5nm和3nm)。

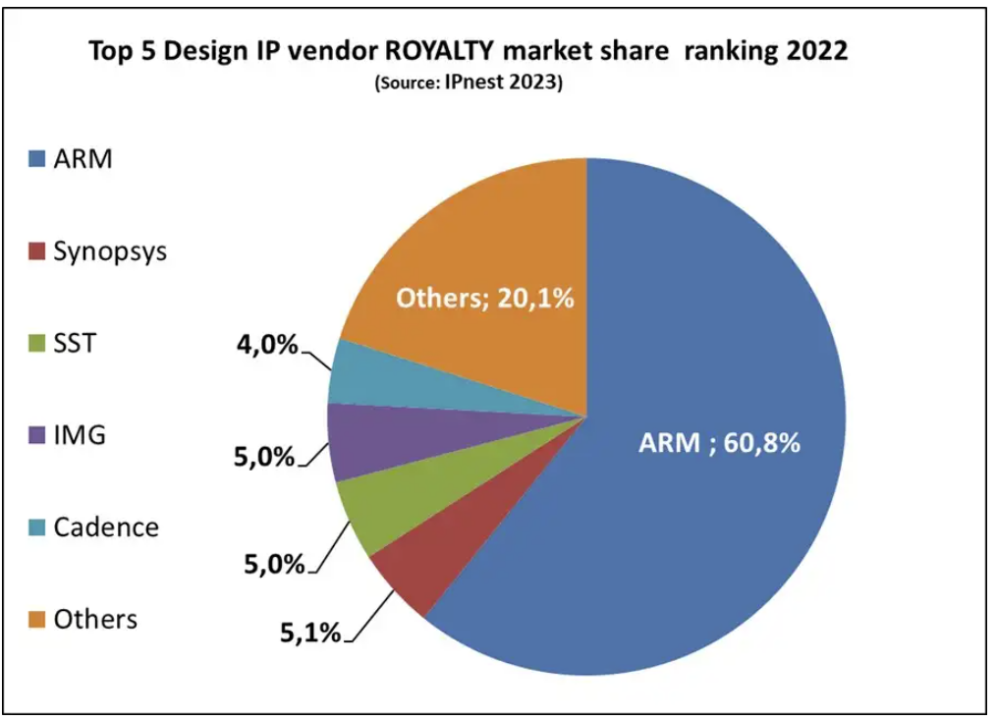

2022 年版税排名显示 ARM 以 60% 的市场份额占据主导地位,如果我们考虑到他们的客户安装基础和他们在智能手机行业的强势地位,这并不奇怪。Imagination Technologies(IMG)的位置是一致的。有趣的是,两家公司预计将在 2023 年首次公开募股......

随着 2022年同比增长20 %,设计 IP 行业只是在确认半导体市场中这个利基市场是多么健康,过去,2016 -2022 年的复合年增长率 11.8% 是一个很好的指标。

IPnest还对Design IP进行了5年预测(尚未发布),到2025年将超过100亿美元,并预测未来的复合年增长率(2021年至2026年)为16.7%。2022 年的增长情况与这一预测一致。

*免责声明:本文版权归原作者所有,本文所用图片、文字如涉及作品版权,请第一时间联系我们删除。本平台旨在提供行业资讯,仅代表作者观点,不代表感知芯视界立场。

半导体设备精选报告整理全了【41份】

最全第三代半导体产业报告大合集【57份】

激光雷达最全前沿报告集【20份】

物联网最新报告大全【704页PDF】

新材料产业七大方向全面梳理【153页PDF】

150+份传感器及产业报告【限时领】

汽车传感器超130份资源报告最全整理

揭秘半导体硅片报告大合集【20份】

MEMS传感器产业发展与趋势【附报告】