本周有哪些值得关注的数据及榜单呢?

工信部:我国建成5G基站超264万个

在2023年一季度工业和信息化发展情况发布会上,工业和信息化部总工程师、新闻发言人赵志国介绍了最新的工业数据。

第一季度末,我国累计建成5G基站超264万个,全国已建成千兆城市110个,千兆接入用户突破亿级规模,移动网络IPv6流量首次突破50%,算力基础设施综合能力显著提升 ,5G在工业、医疗、教育、交通、旅游多个领域应用落地,已全面融入52个国民经济大类。

今年一季度,我国电信业务收入同比增长7.7%。稳步推进“双千兆”网络建设,累计建成5G基站数超过264万个,千兆接入用户突破亿级规模。持续深化融合应用,5G全面融入52个国民经济大类。

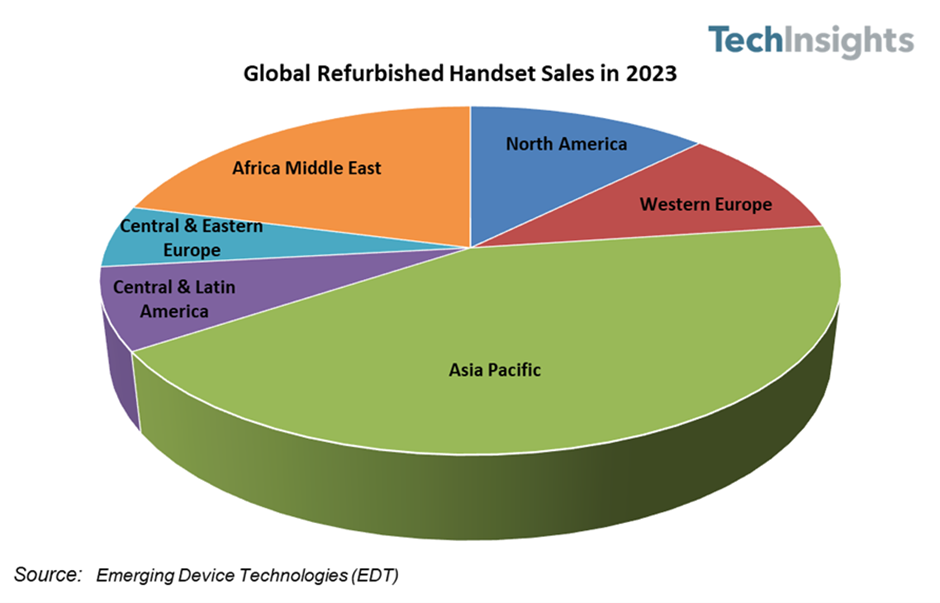

TechInsights:2023年全球翻新手机销量将同比下降8%

TechInsights研究数据显示,2023年全球翻新手机销量将同比下降8%,随后在2024年恢复增长。在全球大多数地区,消费者使用现有手机的时间比以往任何时候都长,在一些关键市场,换机频率延长至四年或更长时间。随着新款智能手机销量下降,消费者交出的旧手机越来越少,这给翻新手机行业带来了供应问题。

TechInsights预计,尽管2023年亚太地区翻新手机出货量将同比下降7.6%,但其总出货量与其他地区相比仍将是最强劲的。到2023年,北美翻新手机的出货量将位居第二,年增长率为10.4%。经济压力、俄乌冲突以及消费者交出的翻新机较少导致中欧和东欧成为最疲软的两大市场,年降幅为22%。2023年,非洲、中东、拉丁美洲和西欧的翻新手机销量也将出现负增长。

TechInsights预测,到2023年,全球平均换机时间超过4年,而在某些市场,这一数字将延长至5.6年。

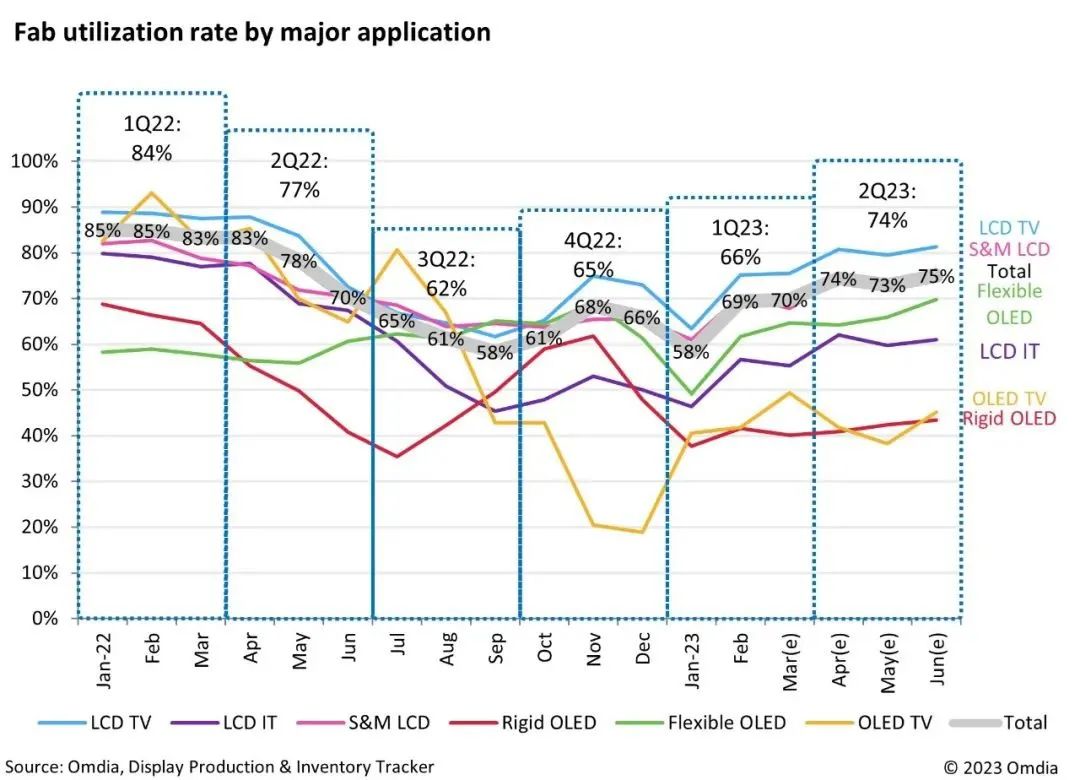

Omdia:全球显示面板厂家2023年Q2产能利用率回升至74%,但OLED平均未达60%

根据Omdia《显示器生产与库存追踪报告》的最新研究表示,受益于LCD电视、手提电脑、显示面板和智能手机LCD面板订单激增,全球显示面板厂家的总产能利用率正从2023年第一季的66%回升至第二季的74%。然而,OLED面板生产商在提高产能利用率方面仍面临挑战,预计2023上半年OLED生产商的平均产能利用率将不足60%。

2022年的供过于求导致LCD和OLED工厂的产能利用率严重受创。继2023年第一季低迷的产能利用率后,LCD面板厂家现正从2023年第二季扩大玻璃基板的投入。LCD面板厂家正严格控制产能,逐步并谨慎提高产能利用率以维持面板价格,此情况尤以中国大陆面板厂家为明显。

在2023年第二季度,即便订单增加与终端市场需求增加,绝大多数LCD厂家将产能利用率限定在80%以下。

TrendForce:AI服务器需求刺激, HBM供应商SK海力士2023年市占率将逾五成

据TrendForce研究显示,2022年三大原厂HBM市占率分别为SK海力士的50%、三星的约40%和美光的约10%。

此外,高阶深度学习AI GPU的规格也刺激HBM产品更迭,2023下半年伴随NVIDIA H100与AMD MI300的搭载,三大原厂也已规划相对应规格HBM3的量产。因此,在今年将有更多客户导入HBM3的预期下,SK海力士作为目前唯一量产新世代HBM3产品的供应商,其整体HBM市占率有望藉此提升至53%,而三星、美光则预计陆续在今年底至明年初量产,HBM市占率分别为38%及9%。

TrendForce预估2023年AI服务器出货量年增15.4%。

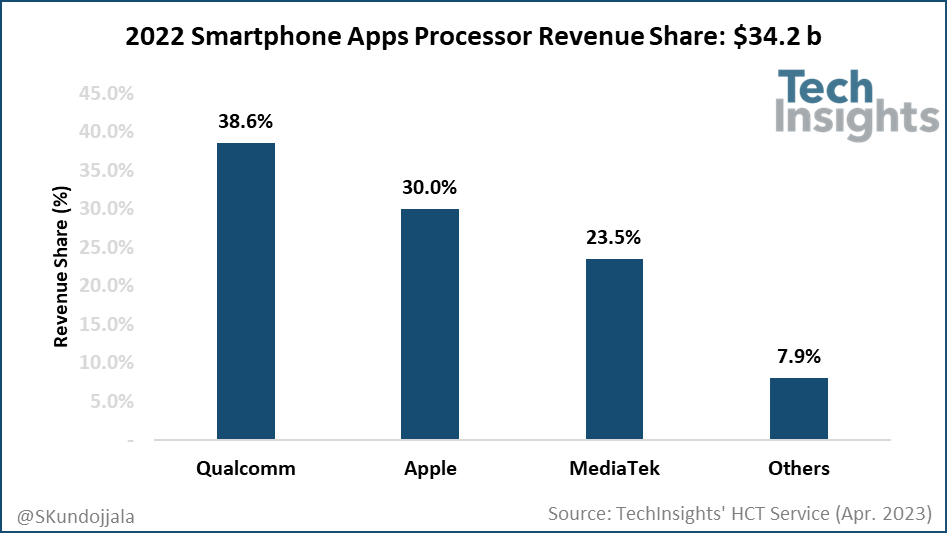

TechInsights:2022年全球智能手机应用处理器市场收益增长12%达342亿美元

TechInsights研究报告指出,2022年,全球智能手机应用处理器市场收益增长12%,达到342亿美元(当前约合2352.96亿元人民币)。高通、苹果、联发科、三星LSI和紫光展锐在2022年智能手机应用处理器市场的收入份额排名前五。

然而,由于OEM库存调整和宏观疲软,应用处理器市场尤其是安卓应用处理器供应商在2022年下半年面临了严峻挑战。

尽管下半年库存面临挑战,但2022年是智能手机应用处理器供应商增长的一年。随着苹果、三星和中国OEM厂商清理库存,市场可能会在2023年Q2自我调整。和2022年一样,2023年也可能由高端应用处理器主导。然而,到2023年底,中端需求可能会回升。TechInsights预计高通将在2024年积极参与中端市场。

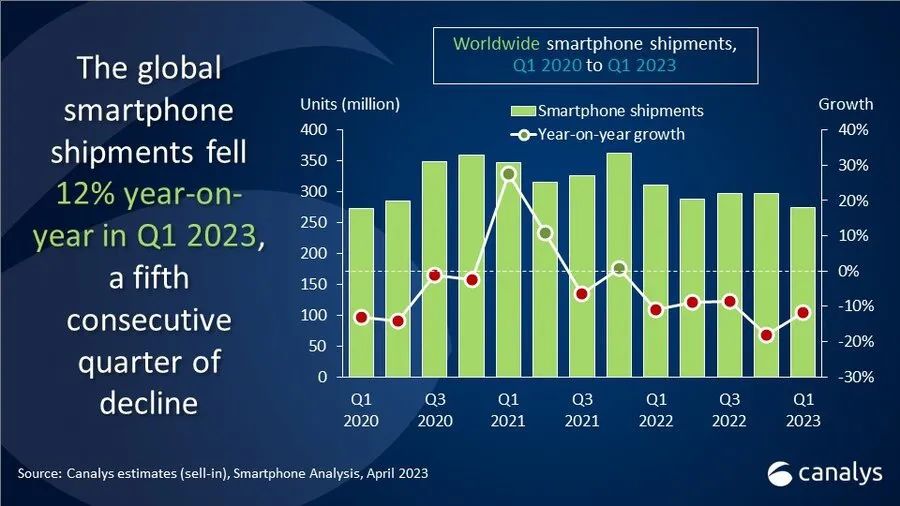

Canalys:全球手机市场连续5个季度下滑,三星重夺第一

根据市场调查机构Canalys公布的最新报告,2023年第一季度全球智能手机市场同比下滑12%,已经连续5个季度出现下滑。

三星是唯一一家实现季度环比增长的手机厂商,并以22%的市场份额艰难地回到第一位。苹果公司在2023年第一季度中,主要依靠iPhone 14 Pro系列机型的强劲需求,以21%的市场份额占据第二。苹果和三星之间的差距不断缩小。

小米公司得益于本季度末推出的新产品,以及积极调整库存,以11%的市场份额占据第三。OPPO和vivo加强了在亚太地区和国内市场的地位,在全球市场份额中分别占据了10%和8%。

工信部:我国开源软件开发者数量突破800万,位居全球第二

据央视《新闻联播》报道,记者从工信部了解到,我国开源软件开发者数量突破800万,位居全球第二。

工信部已制定实施《“十四五”软件和信息技术服务业发展规划》,对加快开源发展、繁荣开源生态作出战略部署,提出明确要求。

去年9月,工信部指出下一步将继续面向关键软件领域布局开源项目,优化开源社区,完善开源相关治理规则,加快繁荣国内开源生态。

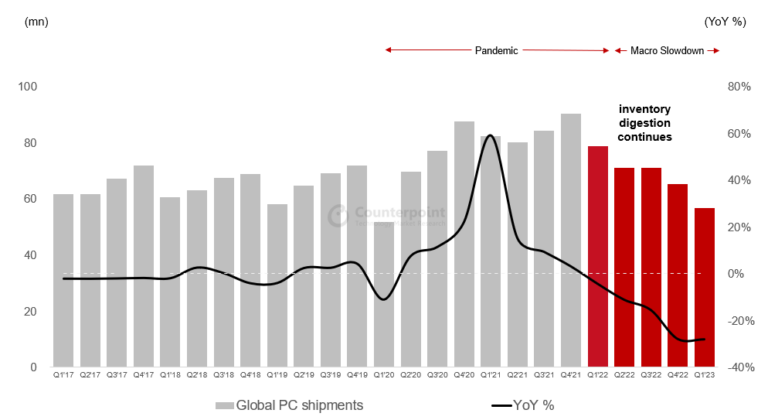

Counterpoint:今年一季度全球PC出货量下降28%

根据市场调查机构Counterpoint Research公布的最新报告,2023年第一季度全球个人电脑出货量为5670万台,同比下降了28%。这也是过去10年来第一季度出货量最低的年份。

报告认为,目前PC仍处于清库存状态,不过这种状态在2023年第二季度会有明显好转。PC市场需求在2023年下半年会逐步恢复,2023年全年出货量预估会下跌2位数。

按照品牌细分,联想依然是2023年第一季度全球最大的PC供应商,出货量为1280万台,市场份额为23%。

惠普以21%的市场份额保持第二名,戴尔由于美国市场的表现好于预期,推送全球市场份额达到17%,位居第三。苹果公司出货量为440万台,受影响较大,出货量同比下降38%。

研究机构:2022年全球高端电视出货量达 1500万台,占整体市场7.4%

调查机构洛图科技(RUNTO)近期发布了《2023年全球高端电视及显示器市场发展趋势》报告,2022年全球高端电视出货量已达1500万台。

2022年全球电视品牌出货规模2.04亿台,同比下降5.3%。2023年电视品牌出货有望恢复性增长1.5%,出货量达2.07亿台。

报告显示,高端电视的市场规模在逐年走高,2022年已经达到1500万台,占整体市场的7.4%。其中包括OLED电视690万台,Mini LED电视340万台,激光电视34万台,80+英寸电视420万台,8K电视47万台,以及其它诸如Micro LED、曲面、柔性、透明显示的创新电视等。

预计2023年,全球OLED电视出货将达到约750万台,Mini LED电视将达到570万台,激光电视将触及40万台。

TrendForce:4月下旬电视面板续涨,65吋均价月增1成

据研调机构TrendForce公布,4月下旬电视各尺寸面板价格进一步上涨,液晶显示器(Monitor)、笔电面板均价则维持不变。

数据显示,4月下旬各尺寸电视面板价格均持续上涨,其中65吋电视面板均价为133美元,较4月上旬上涨7美元,与3月下旬相比则上涨13美元,涨幅10.8%。

4月下旬55吋电视面板均价为95美元,较4月上旬上扬4美元,与3月下旬相比则上涨7美元,涨幅8%;43吋均价为55美元,较4月上旬上涨2美元,较3月下旬上涨3美元,涨幅5.8%;32吋均价为31美元,较4月上旬上涨1美元,与3月下旬相比上涨1美元,涨幅3.3%。

液晶显示器(Moitor)方面,各尺寸显示器面板均价在4月下旬维持不变,27吋、23.8吋高阶广视角面板面板、21.5吋广视角面板均价分别为61.6美元、47.7美元、41.3美元。

其中,27吋、23.8吋高阶广视角面板均价自2023年2月下旬至今均稳定不变;而21.5吋广视角面板则自2022年9月下旬至今持续表现平稳。

笔电面板部分,各尺寸笔电面板均价自2022年11月下旬至今持续表现平稳,17.3吋广视角面板、15.6吋高阶广视角面板、14吋和11.6吋广视角面板均价分别为38.2美元、40.5美元、26.3美元、24.8美元。

END