作者 | Waterside Insight

编译 | 华尔街大事件

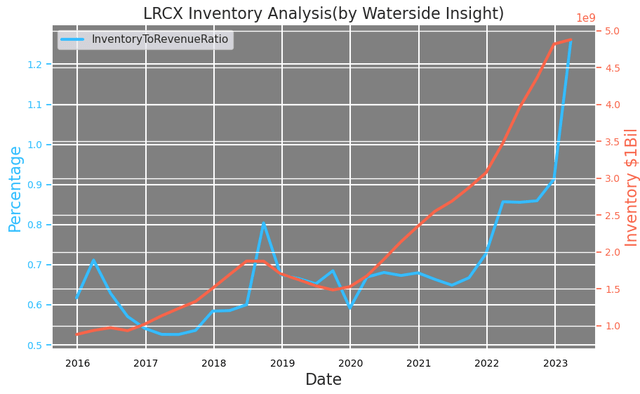

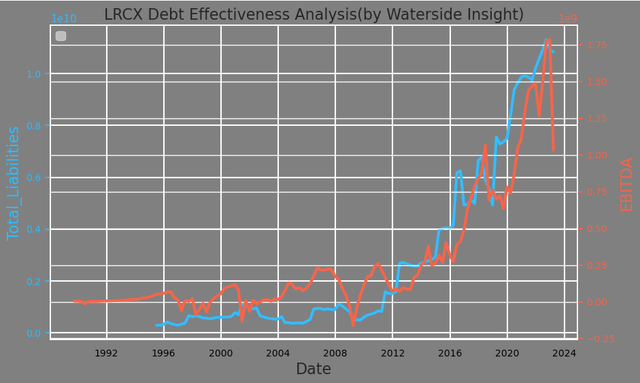

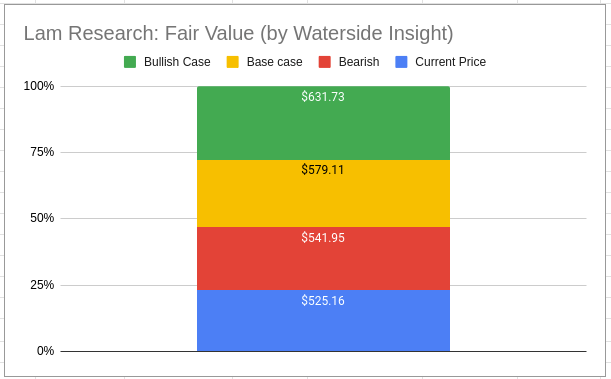

Lam Research (NASDAQ:LRCX)最新的收益报告反映了其在客户需求疲软的情况下的产品实力。该公司最近的研究可能会改变半导体行业手工生产过程的游戏规则。短期和长期来看,公司仍将保持快速稳健的增长和潜力。

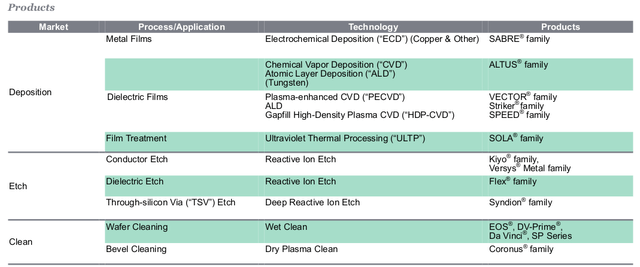

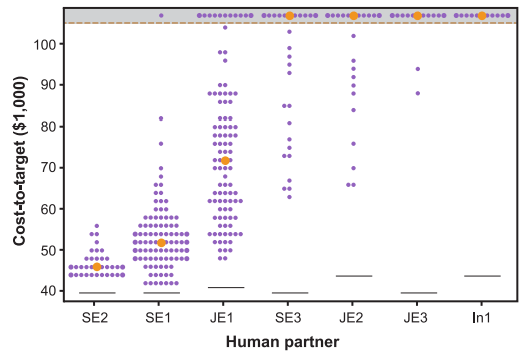

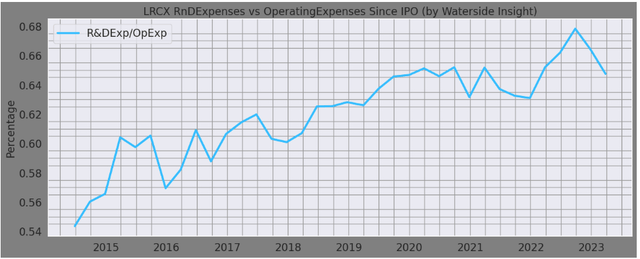

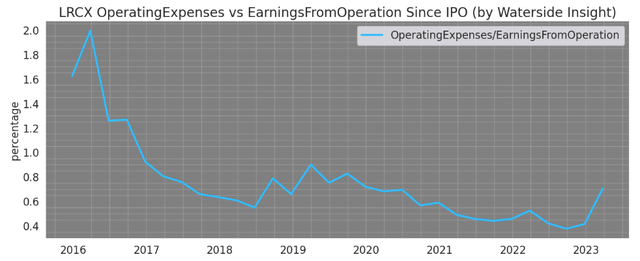

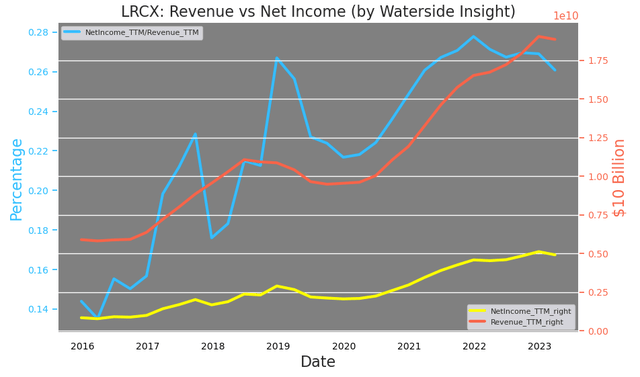

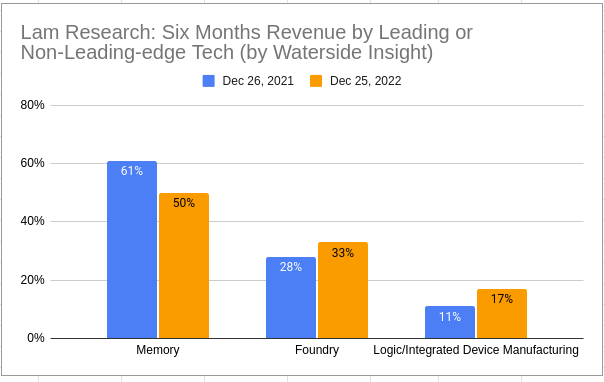

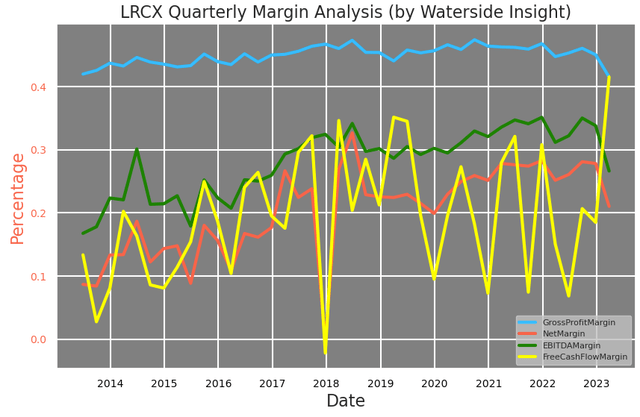

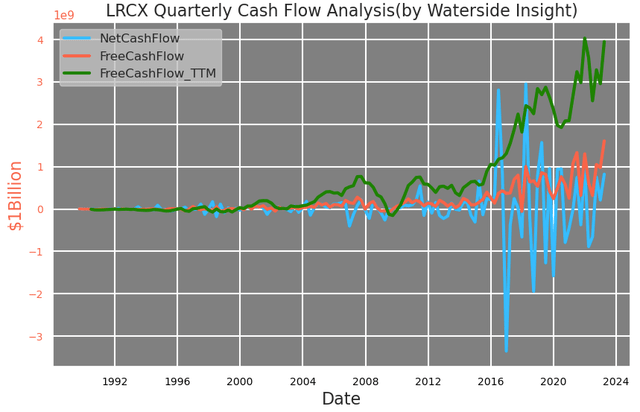

Lam Research成立于 1980 年,总部位于加利福尼亚州弗里蒙特,是向世界半导体产业提供晶圆制造设备和服务的主要供应商之一,公司的核心竞争力包括纳米级应用支持、化学、等离子体和流体学、高级系统工程和其他运营学科。其产品可应用于半导体生产过程中的沉积、蚀刻和清洁。第三季度非 GAAP 每股收益为 6.99 美元,高出 0.46 美元,这是连续第四个季度超过市场预期。$3.87B(-4.7% Y/Y)的收入超过 $20M。对 Lam Research当前产品的回顾表明,它在每个芯片或晶体管设计和生产过程的三个基本步骤——薄膜和晶圆的沉积、蚀刻和清洁方面高度专业化。Lam Research:产品(Lam 2022 10K)虽然创新催生了其同名创始人 Lam Research,但该公司最新的研究驱动似乎尚未带来新一轮的机会。该公司最近使用 AI 确定了一种“用于加速、削减芯片创新成本的改变游戏规则的开发方法”。在芯片制造过程中,在硅晶圆上构建这些纳米尺寸的设备是目前由人类工程师完成的重要阶段。在这项研究中,Lam Research 的研究人员将贝叶斯优化算法应用于沉积和蚀刻过程中的“人类先计算机后策略”。研究取得了一些有希望的结果。它表明,当算法与经验丰富的人类工程师合作时,与经验不足的工程师相比,它可以将成本削减一半以上。算法性能:与人类合作伙伴合作实现目标成本(“改进半导体工艺开发的人机协作”)尽管这是一项刚出炉的研究,可能需要一些时间才能投入生产,但它表明了Lam Research公司在近期内希望在生产和改进方面的方向。在这一努力的背后,公司的研发费用占营业费用的比例一直在攀升至历史较高水平,凸显了公司的研发倾向。Lam Research:研发费用与运营费用(由 Waterside Insight 使用公司数据计算和绘制)但与此同时,其运营支出占运营收益的百分比一直在下降,与大约五年前相比下降了 20%。尽管它在最近一个季度出现了飙升,但仍处于与 2020 年相似的水平。这表明该公司一直在变得更加高效和专注。如果公司能够实施其最近的研究成果,该比率在中期可能会继续下降。Lam Research:运营费用与运营收益(由 Waterside Insight 使用公司数据计算和绘制)公司的收入反映了客户对半导体设备的持续强劲需求,自 08 年经济衰退以来,该公司的收入连同其净收入一起起飞。由于需求缩减和一些季节性因素,最新的季度业绩显示收入环比下降 26.67%。但在 TTM 的基础上,它们仍处于高水平之一。对半导体资本支出增加的投资以及备件、服务和升级以及成熟节点设备等支持支出的需求推动了增长。在上个季度,其 58% 的收入来自系统,而 42% 来自与客户支持相关的销售。Lam Research:收入与净收入(由 Waterside Insight 使用公司数据计算和绘制)到 2023 财年第二季度,超过 80% 的主要市场处于领先技术领域,而 19% 处于非领先技术领域。在前沿技术应用中,内存芯片从 61% 下降到 50%,而代工从 2021 年到 2022 年截至 12 月的同一六个月从 28% 增加到 33%。从财报电话会议其总裁兼首席执行官 Tim Archer 表示,Lam Research 在 3 月季度实现了创纪录的晶圆代工相关收入,其内存安装基数与上一个下降周期相比增长了近 40%。EUV、“极紫外”光刻的图案化和门全能设备是其在原子级加工方面的投资重点,预计它们将获得更多牵引力。预计仅图案化一项就将为公司带来数十亿美元的商机。他相信,产品制造的复杂性不断增加,将使Lam Research 继续受益于资本密集度和产品实力。Lam Research:领先或非领先技术的六个月收入(由 Waterside Insight 绘制,数据来自公司)更广泛的检查还显示其所有利润率仍处于健康范围内。尽管净利润率和 EBITDA 利润率有所下降,但其自由现金流利润率有所改善,延续了上一季度的趋势。Lam Research:利润率分析(由 Waterside Insight 使用公司数据计算和绘制图表)尤其是其自由现金流和净现金流呈现上升趋势。其自由现金流是季度最高的,而净现金流在最近几个季度继续复苏。强劲的现金流将使公司能够灵活、全面地实施其增长战略。Lam Research:现金流量分析(由 Waterside Insight 使用公司数据计算和绘制图表)第三季度收入下降的部分原因是其内存客户降低了晶圆厂利用率,减缓了技术转换,并减少了对产能增加的投资以限制位输出并使他们自己的库存正常化。因此,Lam 在其自身创纪录的库存方面面临一些近期问题,无论是绝对值还是占收入的百分比。其存货周转率较上一季度下降至 1.9 倍。由于其首席执行官解决了这个问题,他们将“在日历年内继续管理库存余额”。较高的库存可能是好是坏,具体取决于公司面临的物流和通货膨胀挑战。确实需要积极的评估和管理,尽管我们认为从长远来看这不是一个问题。Lam Research:库存(由 Waterside Insight 使用公司数据计算和绘制)Lam Research 始终能够利用其债务杠杆有效地提高盈利能力。这种总负债和EBITDA几乎同步的增长模式反映了公司获得增长的行业性质的资本密集度。最近一个季度的 EBITDA 下降在短期内打破了这种模式。与资本杠杆相比,如此严重的下降只发生在 08 年后。该公司上次实际上增加了借贷以刺激盈利增长,但它的基数要低得多。自那时以来,它的总负债几乎增加了 10 倍。它将需要结合使用其他方式来刺激其收益。其在 3 月份裁减了约 1,400 名员工和 700 名临时工,这是该公司削减成本的一种方式。Lam Research:债务效率(由 Waterside Insight 使用公司数据计算和绘制)Lam Research:财务概览(由 Waterside Insight 使用公司数据计算和绘制图表)使用我们的专有模型对 Lam Research 的未来十年预测进行评估。使用 7.87% 的权益成本和 7.88% 的 WACC。在看涨的情况下,Lam Research 在 23 财年仍然实现正增长,但随着美国整体经济陷入衰退,从 2023 年第三季度开始的 24 财年出现了一些挫折。但其长期增长轨迹强劲,未来八年将实现两位数的增长,这取决于半导体行业的波动;它的价值为 631.73 美元。在看跌的情况下,美国经济衰退在 24 财年加深,公司估值为 525.16 美元。在基本案例中,由于半导体行业的周期性,定价更多的波动性,同时随着制造过程变得更加高效和可扩展,产品周期加快。与看涨情况相比,它的价值为 579.11 美元。即使在财报公布后的反弹之后,目前的价格仍低于看跌预期。Lam Research:公允估值(由 Waterside Insight 根据公司数据计算和绘制)Lam Research 通过不断的创新和发展推动其增长,正如其最新的研究中所显示的那样,它用一种有前途的算法辅助工艺来加速关键而复杂的制造过程。短期内有两大不利因素:出口禁令和宏观经济放缓。该公司通过扩大出口和削减成本的措施积极解决这些问题。与此同时,其在Memory和Foundry的核心前沿产品在第三季度增长更快,这表明其产品实力即使其客户群削减了部分生产和支出。它的一些创新刺激的增长很可能会克服美国经济衰退的回调。随着增长放缓的定价,仍然达到了高于当前市场价格的估值范围。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。