提到汽车芯片,ST、英飞凌的缺芯事迹已经传遍大江南北,安森美也是知名的汽车半导体大厂,它的“芯”酸事却更为隐秘,在一些非常规的产品如肖特基二极管、MOSFET上,竟然持续短缺,还不动声色地涨价,几毛钱的东西涨到过上百块,跟它打交道的打工人们望眼欲穿。穷人靠变异,富人靠科技,同样是碳化硅赛道的佼佼者,安森美一路闷声发大财,一路砸钱收购扩产,布局碳化硅,一不留神,市值竟然在这两三年走到了巅峰,照如此神速发展,安森美的排位可能就要一步步靠前了。安森美交期特长,背后有两个重要时间节点作为见证,一个是2020年,一个是2022年下半年。2020年是最近的全球缺芯爆发年,MCU、PMIC、DDIC、MOS……哪哪都缺。到了2022年下半年,芯片不再到处缺,芯片市场走向了两极分化的道路。大致在2020年到2022年上半年,整个缺芯过程中,安森美的电源管理IC、电力MOSFET(Power MOSFET)、IGBT都是缺货重灾区。什么缺什么就热门,如NUP(电源管理-放大器)、NGT(IGBT)开头的料号,NCV、NCP开头的料号遭遇严重缺货。而仙童下属的产品尤其缺货。根据Quiksol的行情记录,2021年缺芯爆发时,市面上普遍在寻找以下型号:缺非常规的分立器件,如2N7002(MOS)、1SMB59(稳压二极管)、MMBT3904、3906(双极BJT);车规物料十分紧缺,特别是 NCV(门驱动器)、NVR(MOS),SURS、NCV 开头的物料是缺货的主要型号。难替代的汽车和工业级芯片紧缺就算了,更要命的是,连常规的通用物料也面临缺货。二极管、肖特基管因为单价低、通用性强,市场价上涨明显,1SMB59、BSS1现货价格的涨幅曾高达3-4倍。大面积缺货,大家都没料到,2020年上半年疫情的爆发,带动居家办公需求,对消费类电子的需求剧增,上游产能一时供应不足,晶圆产能紧缺,特别是8英寸的紧缺,同样影响了安森美的各条产线,通用的MOS技术含量低,毛利低,需求量又大,主要依赖8英寸晶圆,造成了MOS严重的缺货涨价。2020年汽车和工业市场的复苏,8英寸产能已经被消费电子占了主导,疫情对消费电子的备货,挤占了汽车芯片的产能,汽车年底生产旺季和新能源汽车需求的爆发加剧了供应紧张。到了缺芯全面爆发的2021年,年初安森美原厂一波涨价,众多常规通用物料(如通用的NUP2105L系列)也没逃过,第二季度安森美产线全部饱和。通用产品,原厂都不接受新订单了,替代的国产、台系品牌也是一货难求。马来西亚疫情还给汽车缺芯雪上加霜,原厂在四季度提价,汽车芯片依旧缺货。汽车缺芯一路缺到2022年,新能源汽车的火爆导致安森美IGBT缺货严重,市场上电源转换产品普遍涨价10倍以上。后来大家都看到了,2022年大半年行情都不好。安森美的通用分立器件价格明显回落,另一边车规MOS(如NVM、NVTF、NRVTS等系列)、汽车电源管理IC价格坚挺,呈现出两极分化的现象。然而对于那些还在紧缺的产品,需求大不如前,像是客户群广泛的NC7系列都没什么人买了。目前安森美的交期已经逐渐平稳,即便是高价芯片,上涨空间也有限。如今还在缺的,主要是一批难替代的产品,如汽车MOS、汽车IC,用在工业、医疗的MBRS 系列。和大哥英飞凌一样,功率半导体也是安森美的安身立命之本。在全球功率MOSFET市占率上,安森美第二,英飞凌第一,IGBT市场上,安森美第三,前两位是英飞凌和三菱电机。安森美还做功率IC,也就是我们常说的电源管理IC。此外,安森美的图像传感器在汽车领域的CIS市场份额排名第一。虽然功率半导体不能坐在第一的位置,但因为足够拔尖,安森美有了一个闷声发大财的好背景。

02

闷声发大财

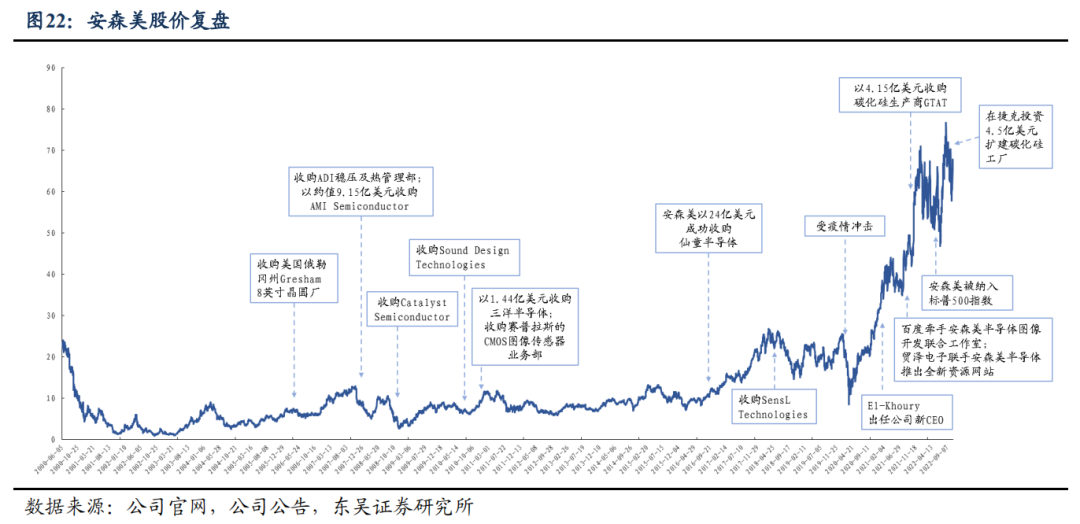

近2-3年的缺芯过程中,大家都认识了ST、英飞凌等厂商的高价芯片,安森美却像个“小透明”。谁知它通过手握的产品线,尤其在功率半导体,闷声发了大财。得益于火爆的需求,安森美2020年的汽车营收得到了爆发式增长,达到53亿美元,其中汽车业务占比达到33%,超过总营收的三分之一,产品应用范围涵盖车载充电器、DC-DC、主驱逆变器、48V系统、图像传感器等。2021年,安森美营收为67.4亿美元,同比增长28.3%。营业收入和自由现金流的增长速度是收入的6倍,原因是安森美把产品组合集中在电动汽车、ADAS、替代能源和工业自动化等大趋势上。汽车和工业业务占安森美营收的比例持续提高,从2020年的56%,提高到2021 Q4的63%。安森美属实在汽车和工业上躺赢,往后两年的进账都不用愁,当时据报道,安森美2022年的产能已全部订出,安森美认为半导体行业供需失衡现象将延续到2023年。再看安森美2022年的营收,一整个火力全开,得益于汽车和工业业务的强劲增长,实现创纪录的83亿美元营收,同比增长24%。汽车和工业终端市场的收入同比增长38%,达到40亿美元,在总收入的占比来到了68%。自1999年脱胎于摩托罗拉,从小信号器件起家,一路成长为现在的汽车半导体及功率半导体巨头,不断地并购与整合,是安森美快速发展的法宝。比如2016年通过收购仙童半导体,获得了碳化硅晶圆厂及产能,开始在功率半导体市场上蓬勃发展。2018年通过收购又获得 SiPM、SPAD 和 LiDAR 等产品线,提升其在先进驾驶辅助系统(ADAS)和自动驾驶的汽车感测应用领域的市场地位。安森美的功率半导体,不但从仙童获得了工业和汽车级碳化硅技术积累,还得到仙童在韩国富川市的成熟晶圆厂,立刻具备了4寸碳化硅大规模生产能力和6寸碳化硅的开发能力,同时具备碳化硅和氮化镓产品的供应能力。2021年安森美还收购了碳化硅厂商GTAT,扩大产能,为安森美贡献新的收入增长点。2021年安森美架构调整,提出“智能电源和智能感知”的战略,将工作重心放在汽车和工业两大市场。如今在终端市场上,安森美的汽车营收达到4成,工业近3成。根据2022年按业务部门划分的业绩:电源解决方案部(PSG)营收42.08亿,同比增长22%,包括电源开关元件、讯号调节电路、保护二极管、电压参考元件;先进解决方案部(ASG)营收 28.41亿,同比增长18%,包括支援汽车、工业、通讯、医疗与军事航太等领域的特殊应用模拟产品;智能感知部(ISG)营收 12.76亿,同比增长42%,包括CMOS/CCD影像感测器、近接探测器,以及支援汽车、医疗、航太等应用的影像讯号处理器。到了2022年安森美更是加速扩产碳化硅。业绩超预期叠加积极扩产,这些年安森美的股价屡创新高。安森美FY2021的收入也达到有史以来最高的67.4亿美元,超出市场预期,加上市场对于碳化硅功率器件需求的乐观态度,2022年6月,安森美股价出现大幅上涨,下图见证了安森美近20年的“人生”巅峰。截至2023年4月18日收盘,安森美收盘市值高达341.85亿美元。

03

碳化硅、长期保供两手硬

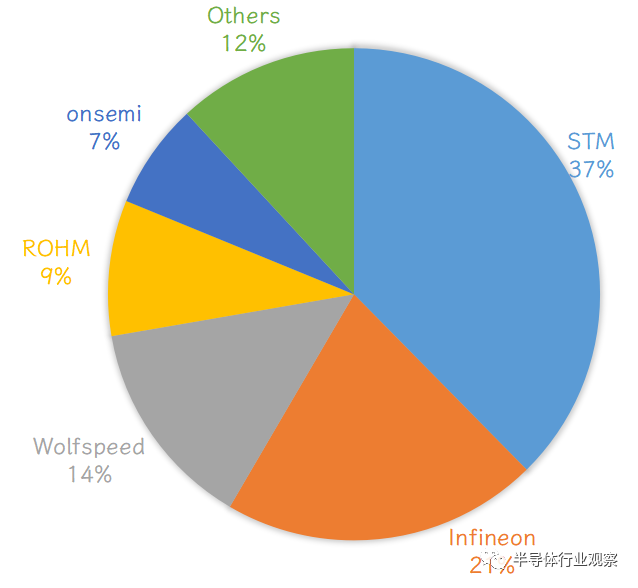

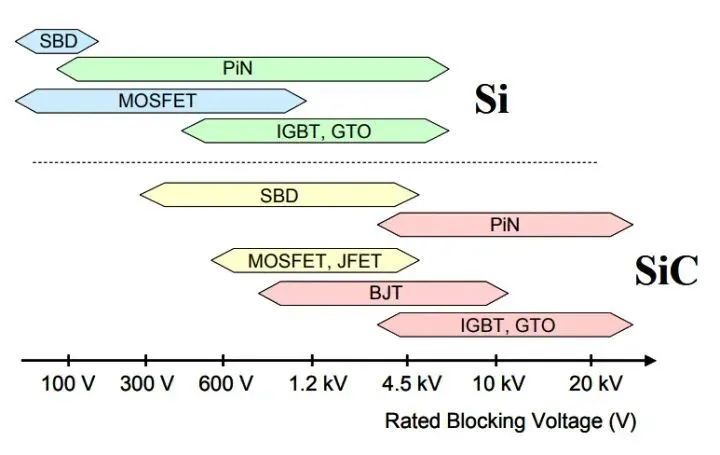

火热的碳化硅赛道也有安森美分一杯羹,虽然在碳化硅五巨头中排名末席,在综合实力上还是能和其他巨头掰手腕的。收购衬底供应商GTAT,让安森美成为少数能提供从衬底到系统的端到端SiC方案供应商。与衬底龙头Wolfspeed相比,安森美的模块封测和量产经验略胜一筹;与器件设计实力超群的英飞凌相比,安森美又有GTAT碳化硅材料的加成。2021年碳化硅功率器件市场市占率分布情况 ,来源:半导体行业观察持续将产品组合转向高利润产品,安森美在2022年实现了强劲的收益。为了制造出更高端的产品,碳化硅作为第三代半导体的关键材料,其优越的性能表现当仁不让,在需要高压、高能量密度应用场景,如充电桩、车载充电机及汽车电驱等拥有巨大潜力。而安森美在碳化硅功率器件市场中已处于领先地位,产品包括SiC二极管、SiC MOSFET和SiC模块。SiC器件将如何在300V到更高电压的范围内取代Si器件,来源:网络此外,2022年通过LTSA从SiC(碳化硅)解决方案承诺的收入增加到45亿美元,到2022年底,整个投资组合的LTSA总额为166亿美元。LTSA,即长期供货协议,由汽车缺芯应运而生,为了确保汽车芯片供应,芯片原厂与整车厂或者较大的Tier 1直接签订供货协议,保证在未来的一段时间内以某个规定的价格和数量供应一些确定型号的芯片产品。如今汽车缺芯还没有得到完全的解决,LTSA为半导体周期需求放缓提供一个软着陆的机会,在backlog消失前,客户会主动公开需求信息并尽早通知原厂,以便及时调整生产策略。安森美这类汽车半导体厂商的客户订单因此不断增加,就在3月,安森美还宣布与宝马集团签署长期供货协议(LTSA)。一边是新能源背景下的碳化硅产能,一边是直接和汽车大客户签长约,两条腿走路,怎么看都挺吃香。业绩增长稳健之外,安森美的毛利率、全产业的综合实力在前五大功率器件厂商中表现亮眼。在电动汽车市场,过去两年业绩增速持续优于汽车市场的整体表现。安森美的未来,势不可挡。

资料来源:Quiksol、长城证券、芝能汽车、半导体行业观察、01芯闻等

▶ 大半个中国汽车圈高层都来了!汽车半导体千人大会圆满落幕▶ 2023 Q1芯片行情报告:库存见底了吗?需求回暖了吗?

▶ 有的芯片没需求,有的要等100周!TI、ADI、ST等最新行情▶ ChatGPT带火的A100显卡,6万涨到9万,但没人要

点击查看往期内容

↓↓↓

你“在看”我吗?