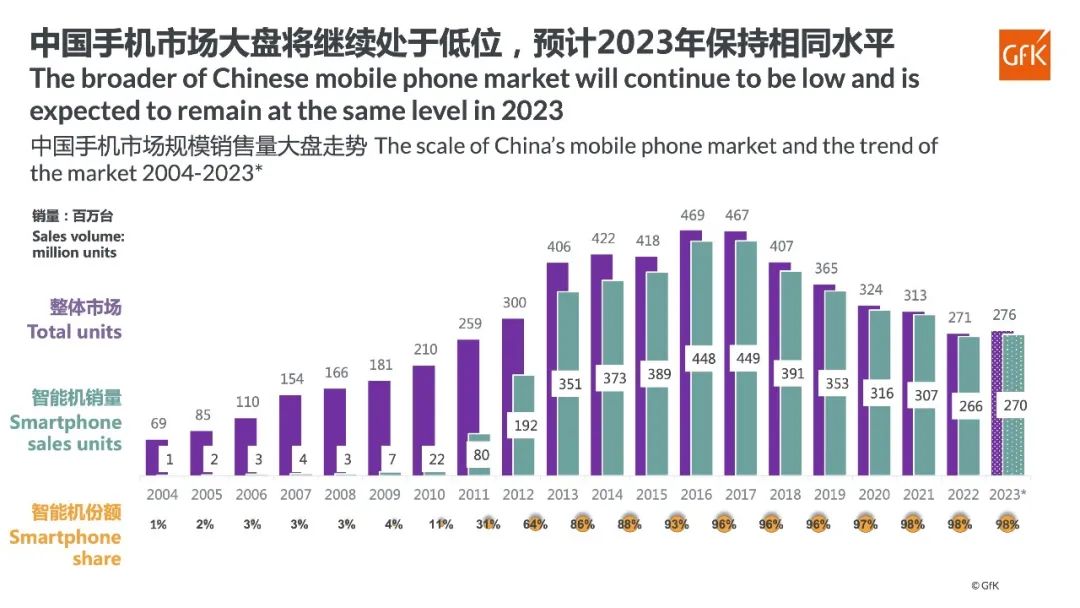

最近三年以来,中国消费走势一直处于较为低迷的状态,但GDP发展保持稳定趋势。中国手机市场大盘在过去几年持续走低,预计2023年整体市场仍将保持低位运行,但将迎来小幅回暖。GfK预测,2023年中国手机量额将达2.76亿台、9500亿元,同比分别增长2%、4%;均价3430元,同比增长2%。

从均价走势来看,中国手机市场在2021年和2022年的均价分别为3292元和3355元,2023年均价预计达3430元,与历年相比手机均价的增长趋势明显放缓,市场已达饱和期。但受新型经济影响,中国手机价位持续上移,中低端价位的基石作用正在减弱。

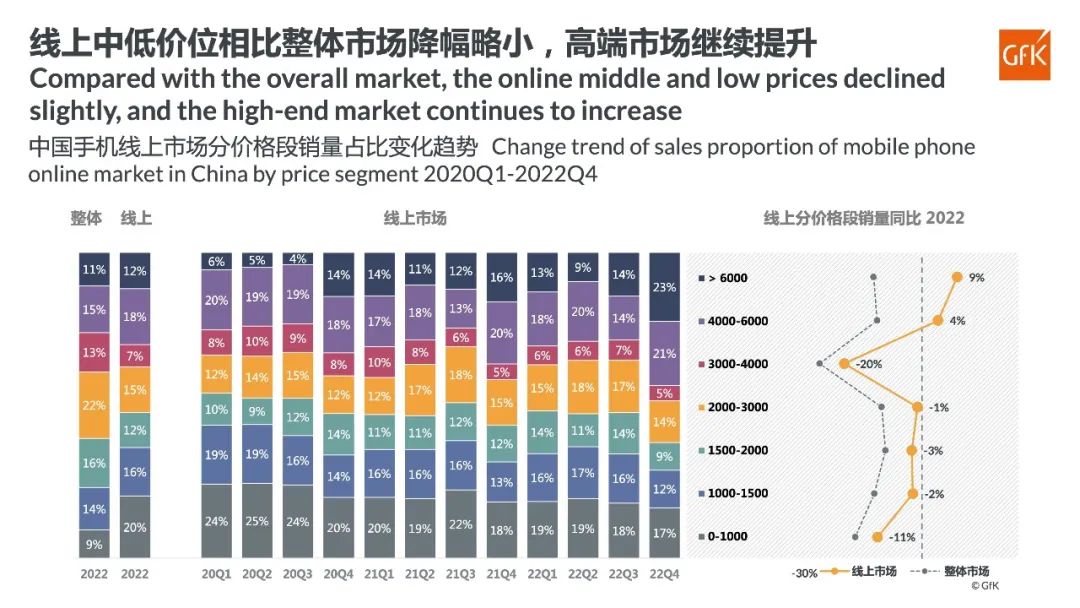

分渠道看,中国手机线上渠道依旧稳步上行,渠道转移已经成为必然趋势。通过不同价格段手机市场表现可见,2022年1000~3000元的中低价位段相比整体市场同比销量降幅略小,4000元以上价格段销量仍保持着同比增长,高端市场继续提升。

相比之下,中国手机线下渠道销量下滑幅度较大,2022年各价格段销量同比均有两位数的下降,除了千元以下的低端机型,3000~4000元价格段同比降幅最大,达到28%。1000~3000元价格段的中端市场下降幅度相对较小,成为线下手机市场的护城之地。

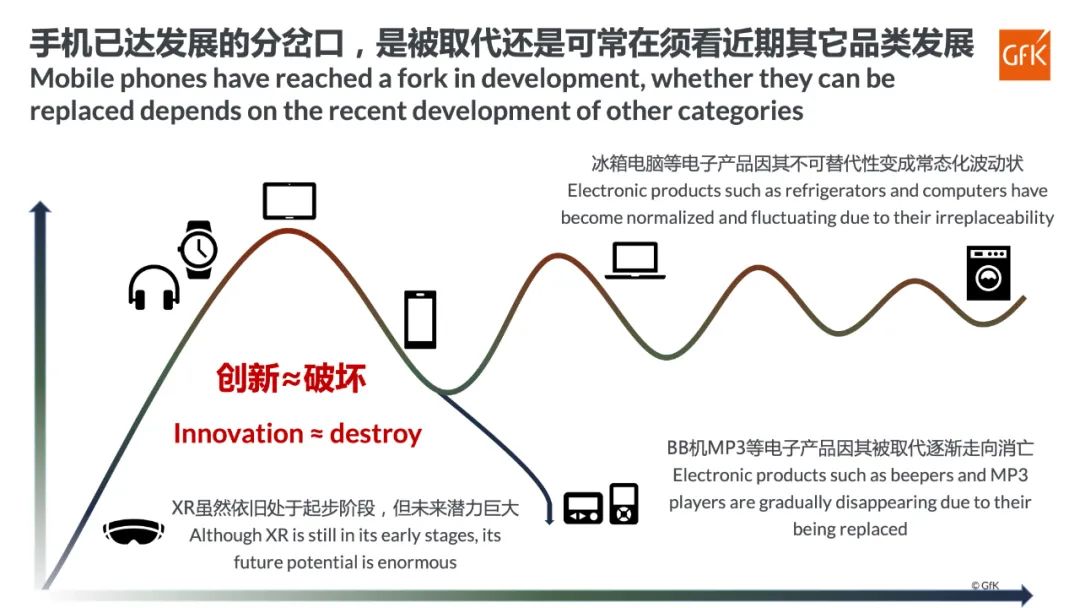

随着中国消费电子市场的发展,中国手机市场也到达了发展的分岔口。手机是被取代还是将常在,要看近期其他品类的发展势头。当下是硬件(IoT)生态快速发展的开局阶段,会有更多科技企业的跨界链接和创新品类出现,市场也会形成很多个“多层次的生态环境”,未来头部科技品牌的底层竞争必然会围绕着“生态”展开。手机品牌如果把握住这个重要发展趋势,加强布局Phone+相关场景,以手机为核心辐射关键品类,快速形成“小圈互联”,将有机会在未来市场赢得一席之地。