作者|Gary Alexander

编译|华尔街大事件

对于MongoDB(NASDAQ:MDB),现在投资者的问题是:MongoDB是否还有上涨空间,或者是时候锁定收益了?

从根本上说,MongoDB 仍然是健全的。即使在达到超过 10 亿美元的收入规模后,该公司仍显示出超过 30% 的同比增长。它最近与微软Azure 签署了一项为期五年的广泛合作伙伴关系,这将加强其进入市场的努力。它正在深化其 FedRAMP 授权,使其能够向联邦官方及其各种机构出售产品。

这是分析师对 MongoDB 的完整长期牛市案例:

- 规模增长。年营业额超过 10 亿美元的公司中,很少有公司的收入增长率仍超过 50% y/y,而 MongoDB 就是其中之一。这证明了 MongoDB 产品的包罗万象、横向的特性。几乎所有公司现在都有管理非结构化数据的用途,其技术广泛适用于各种用例。

- “非结构化”。如今,越来越多的公司和品牌营销人员希望从“非结构化”来源(推文、社交媒体帖子等)获取消费者数据。以柱状格式存储数据的传统数据库无法处理此问题。

- 可观的毛利率概况。MongoDB超过70% 的毛利率为公司提供了在软件投资中寻找的弹性可扩展性。该公司投入巨资获取客户,但一旦锁定,这些高利润率的经常性收入合同将在未来几年提供稳定的收入流,因为运营支出自然会产生规模经济效应。从备考角度来看,该公司已经产生了可观的营业收入。

- 大量现金余额。MongoDB 在很大程度上已将其有机增长到超过 10 亿美元的收入规模。它没有像许多软件同行那样进行惊天动地的并购交易。总而言之,该公司 18 亿美元的资产负债表现金为其提供了足够的财务灵活性,可以在其选择的情况下追求这一增长路线。

当然,这里有风险:能相信 MongoDB 的前景吗?该公司透露,在第四季度末,该公司看到了较低的使用趋势。从历史上看,由于假期季节性,第四季度确实出现了消费疲软,但 MongoDB 注意到今年的下滑更为明显——这给公司的前景带来了压力。

对于即将到来的 FY24 财年(MongoDB 的这一年于 2024 年 1 月结束),该公司预计收入为 14.8 至 15.1 亿美元,同比增长率仅为 15-18%——这对公司来说是一个巨大的打击以 36% 的同比增长率退出第四季度。

MongoDB 展望(MongoDB Q4 收益发布)

好的一面是 MongoDB 有保守指导的历史——随着预期的降低,MongoDB 很有可能在今年开始提高节奏缓慢上升。

从估值的角度来看,以目前接近 211 美元的股价计算,MongoDB 的市值为 150.1 亿美元。在我们扣除 MongoDB 最新资产负债表上的 18.4 亿美元现金和 11.4 亿美元可转换债务后,该公司的最终企业价值为 143.1 亿美元。

这使得 MongoDB 的估值达到9.6 倍 EV/FY24 收入——这当然不便宜,尤其是在这个高利率的世界。

然而,由于强劲的增长、在市场上几乎没有直接竞争对手的独特产品以及高于盈亏平衡的预估盈利能力,MongoDB 长期以来一直保持较高的溢价倍数。在我看来,MongoDB 的 FY24 收入仍可上涨至 11 倍,目标价为240 美元,较当前水平上涨 14%。

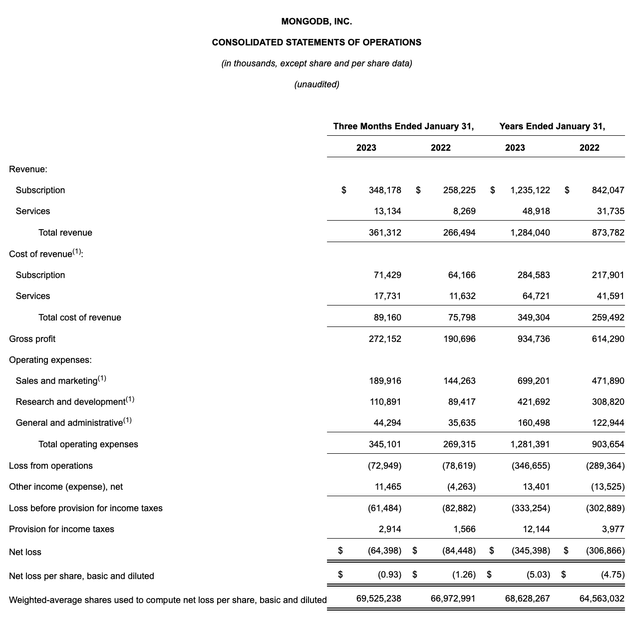

现在更详细地了解一下 MongoDB 最新的第四季度结果。Q4财报汇总如下:MongoDB Q4 结果(MongoDB Q4 收益发布)MongoDB 的收入同比增长 36% 至 3.613 亿美元,比华尔街预期的 3.379 亿美元(+27% y/y)高出 9 个百分点——因此之前声明 MongoDB 倾向于引导其内部预期以及华尔街的相当保守。然而,增长确实开始了声明轨迹,而第三季度同比增长 47%。该公司在本季度增加了 1.7k 客户,总客户数达到 40.8k,同比增长 24%。由于 MongoDB 继续专注于高效的上市运营,直接渠道客户对订阅收入的贡献达到 88%,创下历史新高。该公司指出,与许多其他软件同行不同,疲软的宏观环境并未影响MongoDB 赢得新业务的能力(而许多其他公司报告说对交易进行了更严格的审查,延长了审批周期并推迟了关闭时间)。然而,使用趋势在第四季度末开始下降,这促使 MongoDB 对 24 财年的前景持谨慎态度。Per CEO Dev Ittycheria 在第四季度财报电话会议上的评论:我们又迎来了一个强劲的新业务收购季度,增加了大约 500 个净新直销客户,并且我们在现有客户的新工作量方面继续取得成功。与我们的许多同行不同,我们没有看到宏观环境影响我们赢得新业务的能力。我们认为这是由于我们平台的任务关键性、强劲的投资回报率以及我们的上市团队在克服销售周期中的增量障碍和批准方面所做的出色工作。转向阿特拉斯消费趋势。第四季度低于我们的预期。在我们的第三季度电话会议中,我们告诉您我们在第四季度开局良好,我们曾预计第四季度后半段会出现由使用量驱动的假期放缓。这种放缓确实发生了,但它对我们第四季度业绩和前景的影响比我们预期的更为明显。与去年 12 月和 1 月相比,2 月的消费增长有所改善,与去年第二季度宏观经济放缓以来我们看到的平均增长基本一致。”然而,令人鼓舞的是,2 月份的消费增长强于 12 月份和 1 月份(可能提醒我们 MongoDB 的前景是基于最坏情况的事实,不能错过受一个因素影响的 12 月份趋势的推断-时间因素)。MongoDB 还指出,客户保留率仍然很高。还请注意,本季度的预估营业收入几乎增长了两倍,达到 3710 万美元,预估营业利润率为 10%,而去年同期仅为 5%。鉴于 MongoDB 对 24 财年指导的保守态度以及该公司自身的超预期表现,分析师认为 MongoDB 在下一个盈利周期中仍有上升空间。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。