据悉,4月13日证监会同意江苏翔腾新材料股份有限公司首次公开发行股票的注册申请,翔腾材料即将在深市主板IPO上市。

公司主要从事新型显示领域各类薄膜器件的研发、生产、精密加工和销售,产品包括各类规格的偏光片、光学膜片和功能性胶粘材料,凭借丰富的产品种类、规模化的生产能力、良好的制程管控能力、可靠的产品质量、多区域服务覆盖以及快速响应速度,公司现已成为新型显示面板产业链公司重要的合作伙伴。

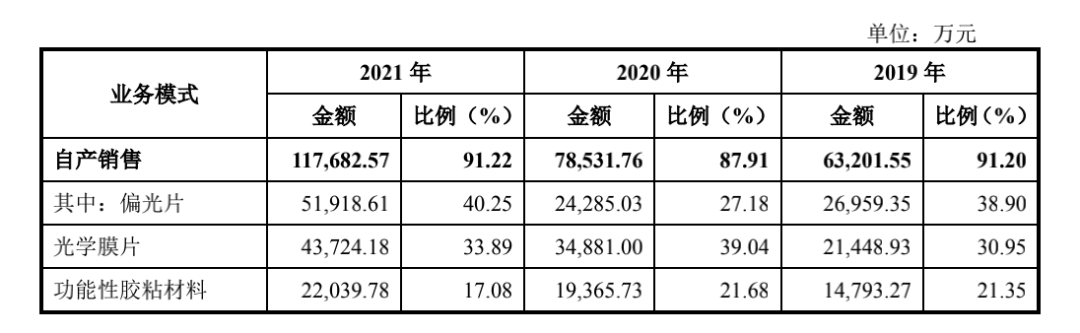

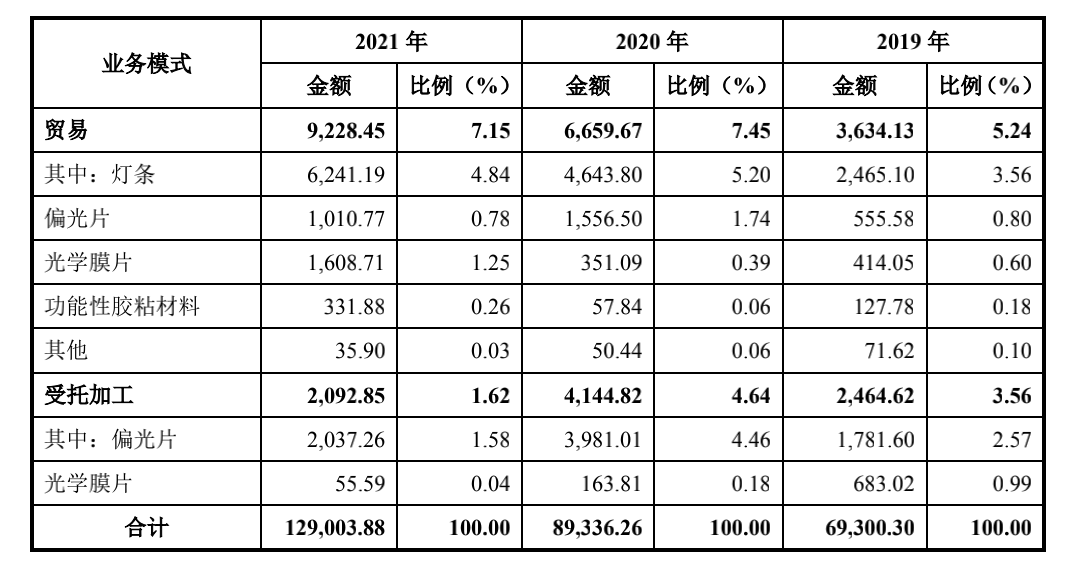

公司主营业务收入按业务模式主要分为自产销售、贸易和受托加工。报告期内,自产销售模式是公司主营业务收入的主要来源,占2019-2021年公司主营业务收入的比例分别为91.20%、87.91%和91.22%。得益于公司稳定的产品质量和服务,以及对新客户开发力度的提升,2019—2021年,公司主营业务收入由69,300.30万元增长至129,003.88万元,年复合增长率为36.44%,保持了较高的增长水平。

信息来源:翔腾新材电子招股书

信息来源:翔腾新材电子招股书

目前值得注意的是,2019—2021年间,翔腾的研发费用占营业收入(合并口径)的比例分别为3.16%、2.90%和2.61%,低于同行业可比公司的平均水平。但这也可能是由于同行业的可比公司研发项目涉猎较广,而翔腾研发项目较为集中,研发人员相对较少。

随着日本和韩国面板厂逐步退出行业和我国厂商持续对高世代线的投入,液晶面板产能正在逐步向大陆转移,国产化进程不断推进。2018年起,中国已成为全球大尺寸液晶显示面板产能最大的地区。

以偏光片为例,作为液晶显示面板的重要原材料,其整体盈利水平较高,从过去两年龙头企业的毛利率来看,偏光片的实际毛利润超过25%。2017年中国偏光片行业市场规模35.4亿元,2022年中国偏光片行业市场规模64亿元,鉴于国家政策加持及下游需求拉动,偏光片行业市场规模有望在2030年前突破百亿大关。

总体来说,全球显示行业的竞争格局已悄然改变,信息时代下的数字经济对于显示世界有了更多的期许,这对于上游显示专用材料和设备而言将是巨大的市场机遇。

免责声明 | 部分素材源自网络,版权归原作者所有。如涉侵权,请联系我们处理