作者 | JUnitylianLin

编译 | 华尔街大事件

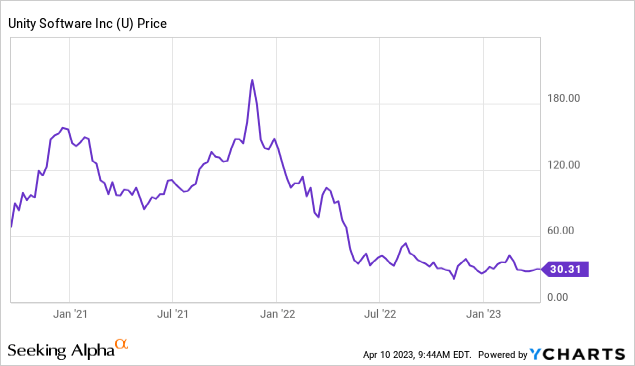

在长期以 "崩溃 "的价格交易后,Unity(NYSE:U)管理层终于相信,他们正在摆脱过去几个季度困扰该公司的广告货币化逆风。该公司已完成15亿美元的股票回购,并有望从现已完成的对ironSoUnityrce的收购中受益。

宏观不利因素导致的在线广告放缓无疑会在短期内阻碍Unity的发展,但该公司一直在游戏行业之外实现多元化,并可能受益于3-D建模的长期顺风。

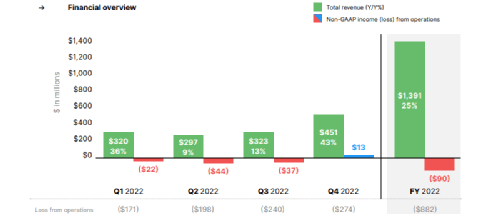

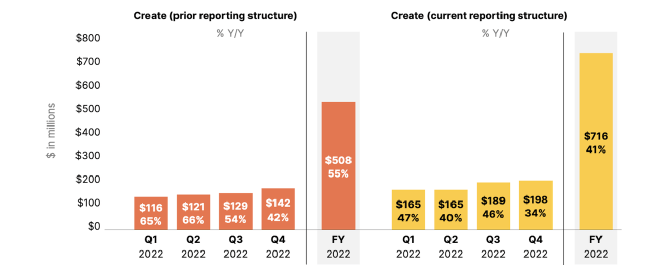

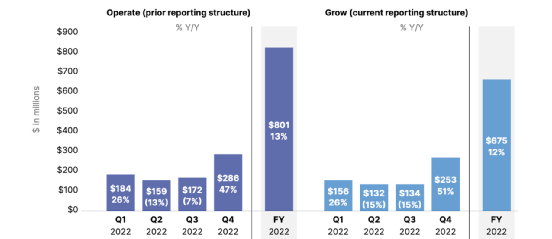

Unity无疑是科技泡沫的代言人之一,因为散户投资者因其对元宇宙的敞口而抬高该股。自那以后,该股已经崩盘,而且还没有完全恢复过来。由于银行业的动荡给股价带来了进一步的避险逆风,该股自今年2月以来跌了16%。在最近一个季度,Unity的收入同比增长43%至4.51亿美元,超过了4.25亿美元至4.45亿美元的收入指引。非GAAP营业利润率为3%,处于指导的高端。43%的增长率比上一季度的13%大幅加快,但主要受到公司收购ironSoUnityrce的影响。在本季度,Unity宣布改变未来的财务报告,因为其CreateSolUnitytions部门现在将包括UnitynityGamingServices(之前在Operate下报告)和StrategicPartnerships(之前是它自己的部门)。运营部门将更名为“Grow”,并将包括其广告产品SUnitypersonic、AUnityra和LUnityna。第四季度,Unity以每股35.10美元的平均价格回购了4270万股股票,总计25亿美元的股票回购计划中的15亿美元。虽然回购通常对股票有利,但考虑到该公司拥有12亿美元的净债务头寸,该公司在调整后的EBITDA基础上仅勉强盈利,而且相对于科技同行,该股票并不明显便宜,也就是说,如果管理层能够提供可持续30%增长的长期指导,该股票可能被证明被严重低估。展望未来,管理层预计第一季度收入高达4.8亿美元,同比增长50%。但这种增长率可能会产生误导。上述ironSoUnityrce在2022年可比季度产生了1.9亿美元的收入,再次暗示大部分增长将来自此次收购。管理层指导的收入为22亿美元,调整后EBITDA为3亿美元,调整后EBITDA利润率为14%。IronSoUnityrce此前预计2022年的收入为7.8亿美元。将其与独立Unitynity的2022年原始收入指导中的14.25亿美元相结合,2023年指导基本上没有有机增长。在电话会议上,管理层重申了“到2024年底调整后EBITDA运行率达到10亿美元”的指导方针。管理层详细介绍了一些削减成本的行动,包括1月份宣布的近300人裁员,以及更加关注基于股票的薪酬。管理层预计成本将“在年内保持相对平稳”。预计这将导致预计的经营杠杆和管理层预计在一年中的每个季度都将盈利(在调整后的EBITDA基础上)。管理层指出,尽管他们的内部迹象表明到今年年底应该会出现复苏,但他们的指引并未假设广告市场会迅速复苏。管理层指出,即将到来的这个季度将是他们最艰难的可比季度,因为去年整体广告市场处于“20年代中期”,随后的几个季度将提供更轻松的竞争。值得指出的一件事是,管理层没有讨论他们之前关于这是一家可以长期维持30%增长的企业的断言——但他们也没有明确撤回该指导意见。分析师甚至预计Unity在2023年之后的几年内不会保持20%的增长。再次提醒,2023年的增长率将因收购ironSoUnityrce而大幅提振。基于4.93亿股完全稀释后的股票,Unity的远期销售额约为6.5倍。如果能在2023年之后保持30%以上的增长率,那么这个倍数看起来很划算。基于30%的增长率、30%的长期净利润率和1.5倍的市盈率增长率(“PEG比率”),公允价值可能徘徊在销售额的13.5倍左右,这意味着未来12年的潜在上涨空间超过100%个月。但如果增长率更接近15%左右的普遍预期呢?基于15%的增长率、30%的长期净利润率和1.5倍的PEG比率,公允价值将徘徊在销售额的6.8倍左右,这意味着未来12个月会有一些上涨空间,但上涨空间要小得多。这里的上行空间在很大程度上取决于公司长期保持快速增长的能力,但投资者可能需要耐心等待,因为短期内不乏障碍。估值仍然是最重要的风险。在Unity指导2023年有机增长最小且共识估计要求此后实现十几岁中期增长的时期内,可以看到Unity交易下跌多达50%只是为了与类似增长队列的同行进行交易. 华尔街似乎仍对加速增长抱有一些希望,这也是目前估值的原因。Unity拥有大量的净债务头寸,而在股票回购计划上花费的15亿美元加剧了这一状况。如果Unity看到利润率意外恶化(可能是由于营收数据令人失望),那么该公司可能需要通过稀释性股票发行或昂贵的债务融资来筹集现金。目前尚不清楚投资者应该对管理层有多大信心, 考虑到当前宏观环境的巨大不确定性以及即使在经济好转后公司的增长率也可能受损的可能性,分析师继续认为一篮子被低估的成长股是在科技行业复苏之前定位的最佳策略。Unity作为此类篮子的一部分非常值得购买,因为该公司可能会从长期的顺风中受益。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。