2022年由于疫情和经济下行压力,以智慧型手机和PC为代表的消费性电子增长乏力;此外,在全球主要经济体大力推动下,新能源产业尤其是新能源汽车成为拉动半导体增长的重要动力。

ST去(2022)年营收161.28亿美元,年成长26.39%,其中MDG部门营收与前一年度相比成长37.5%,达到59.67亿美元,营运利润率也从23.9%提高到35%,主要是汽车产业与工业领域对MCU和射频产品需求的提升推动。

Infineon去年营收150.09亿美元,年成长38.14%,来自汽车业务的营收为68.78亿美元,年成长35%,贡献总营收45.83%;此外,Infineon来自车用MCU营收为15.73亿美元,较前一年成长88%。

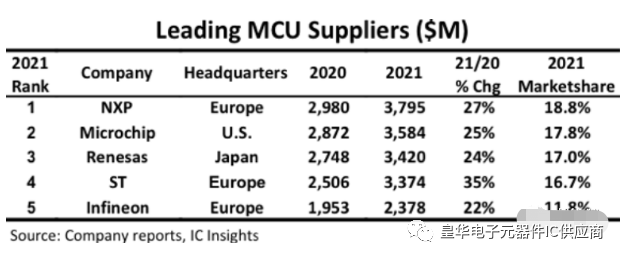

目前车用MCU市场集中度依然很高,前五大车用MCU厂商占据逾70%市场占有率,构成此格局原因主要是欧洲、美国、日本等海外车企起步早,且全球占有率高,其在崛起成长阶段就与NXP、Infineon、Renesas等建立长期合作关系,双方在技术方面合作已久,Renesas、NXP、Infineon等厂商的产品线已十分成熟且完备,加上MCU具有专属架构,因此新入局者很难打破既有格局。

从数量上来看,短期而言,新能源汽车智慧化提升,实现功能愈来愈多,愈来愈复杂,以及对舒适度的提升,这些趋势会显著拉升车用MCU需求;长期来看,新能源汽车的电子电气架构由传统分散式架构正转向中心化架构转变,网域控制站会将多个功能进行集成,这方面对MCU性能要求提升,但同时也会缩减MCU用量。

另外,通过广泛且可扩展的产品组合,瑞萨电子积极响应这些趋势,包括从超低功耗到超高端的MCU产品组合、MPU和SoC,以及模拟和电源器件。目前,该公司16和32位MCU出货量位居全球首位,并提供22nm最新工艺的MCU产品,其全球生态合作伙伴超过100家。

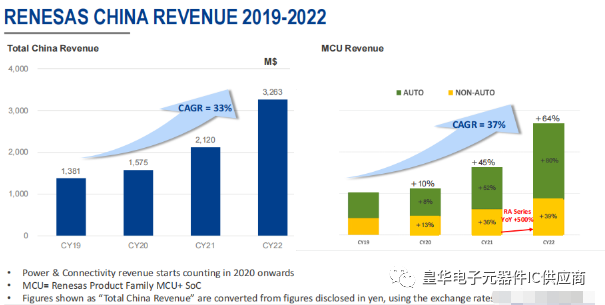

反观中国市场的发展,过去三年,中国车规级MCU发展迅速,主要原因有二,第一点是产能紧缺给中国MCU厂商进军车规级MCU的机会,尤其中国是全球最大新能源汽车制造国,对车用MCU需求相对其他地区更旺盛,在过去一年多,就有16家厂商推出车规级MCU产品,目前这些产品有的在车规认证中,有的已进入量产供货阶段。

第二点则是受中国国产替代的推动,中国本土车企对国产半导体厂商的接受度增加,而中国本土新能源汽车占据半数以上市占率,MCU厂商有更多与车企合作的机会,甚至有一些车企投资本土车规级MCU厂商。

关键技术和产品

在IoT和AI关键技术中,瑞萨电子聚焦在语音、视觉和实时分析应用并提供包括传感融合、电机控制、HMI、无线连接、安全等在内的技术。其中一些关键技术来自收购,例如去年收购Reality AI,就是希望其AI推理技术与自身的MCU和MPU产品结合,以实现机器学习和信号处理的无缝衔接。而有关AI的技术也添加到其MCU的配置/代码生成库资源中。

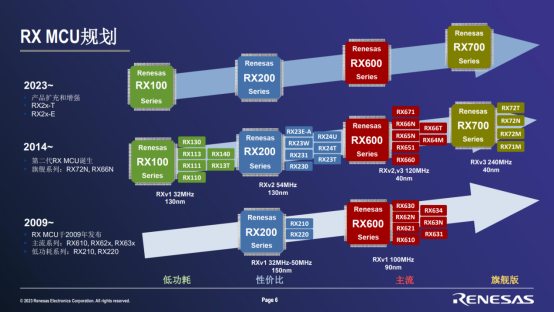

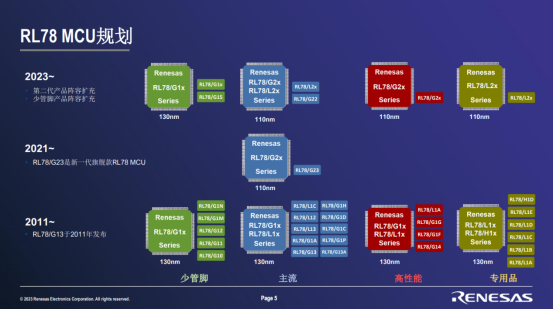

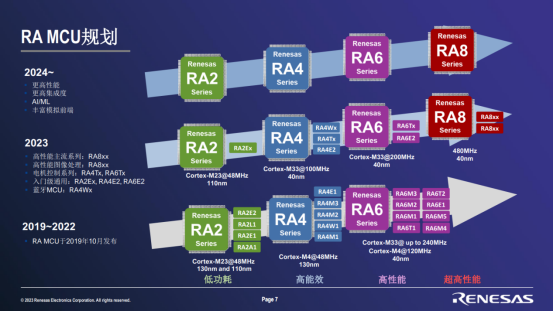

纵观瑞萨电子MCU产品线,从自有内核主打的低功耗和高功效,到覆盖Arm生态的Arm核,再到面向专用定制的RSIC-V核,每条线的定义和演进规划都非常清晰,其配套的开发生态也十分完备。

在RA MCU产品规划方面,瑞萨电子在今年已经推出入门级通用RA4E2、RA6E2。

不久前,在瑞萨电子2023 MCU全国巡回技术研讨会深圳站期间,该公司推出了两组新MCU:RA系列的RA4E2和RA6E2,RL78系列的G15和G22。据瑞萨电子中国MCU事业部市场总监沈清介绍,RA4E2和RA6E2基于Arm® Cortex-M33®内核和Arm TrustZone®技术。其中,RA4E2主频为100 MHz,RA6E2主频达200MHz。新产品具有128KB和256KB闪存选项及40KB SRAM,集成了片上CAN FD、USB、QSPI、SSI和I3C接口等丰富的连接选项,并提供升级至RA产品家族其它成员的便捷途径。

G15和G22则延续了RL78系列的特性,小管脚数,小封装和低功耗等。G15适用于传感控制、风扇、模块和照明,G22则适用于CPU低功耗电源管理、电容触摸和数据安全领域。

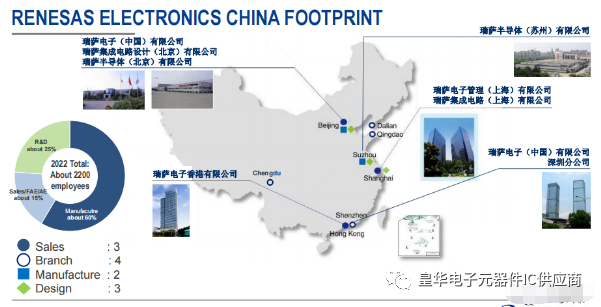

瑞萨电子的中国战略

———— / END / ————

AMEYA360商城(www.ameya360.com)上线于2011年,现有超过3500家优质供应商,收录600万种产品型号数据,100多万种元器件库存可供选购,产品覆盖MCU+存储器+电源芯片+IGBT+MOS管+运放+射频蓝牙+传感器+电阻电容电感+连接器等多个领域,平台主营业务涵盖电子元器件现货销售、BOM配单及提供产品配套资料等,为广大客户提供一站式购销服务。