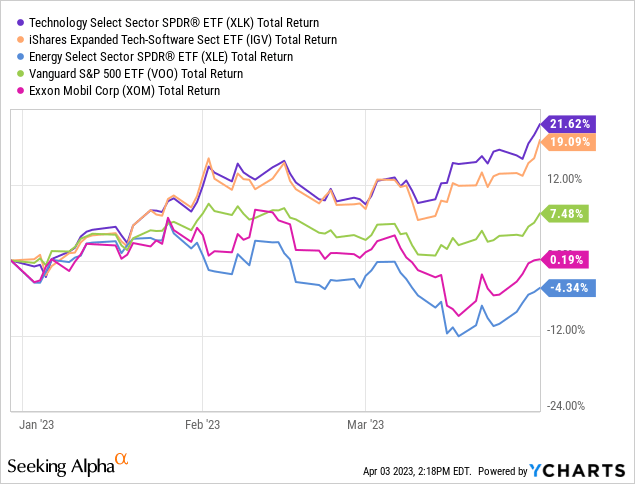

2023 年第一季度,科技板块的表现明显优于能源板块和标准普尔 500 指数,令许多投资者和市场专家感到震惊(见下图)。然而,本周末欧佩克+宣布进一步减产,令市场感到意外。与其说欧佩克+减产幅度不大,不如说减产幅度很大,而且可能比许多市场观察人士怀疑的要大:116 万桶/日。鉴于这种背景,油价上涨是否会像去年那样摧毁科技行业?

YCharts数据

YCharts数据01

概述

正如上图所示,SPDR 科技行业 ETF ( XLK ) 和 iShares Expanded Tech-Software ETF ( BATS: IGV ) 的表现大大优于能源行业——以 SPDR 能源 ETF ( XLE ) 和埃克森美孚以及以 Vanguard S&P 500 ETF ( VOO ) 为代表的大盘。科技行业表现出色且现金充裕。

在我看来,表现出色的主要原因是两个主要因素,这两个因素都有助于抑制对通胀的担忧,因此有理由进一步加息相关的痛苦:

• 油价下跌

• 硅谷银行倒闭

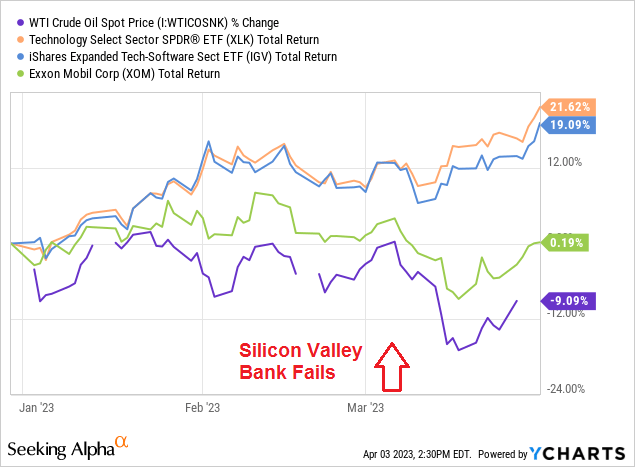

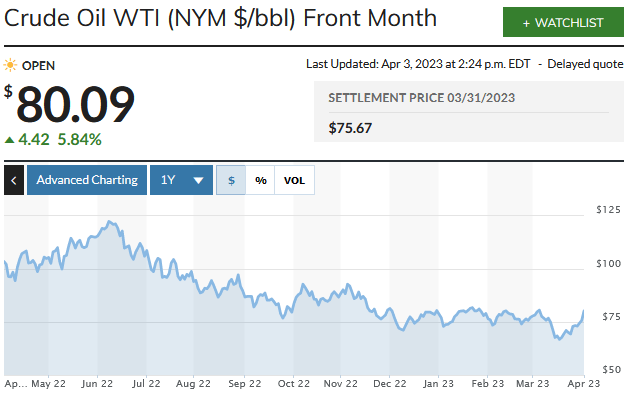

上图显示,随着油价(WTI--紫色线)的走弱,科技股的表现已经很出色了。然而,鉴于人们担心获得商业和消费者贷款将变得更加困难,并为美联储做了一些工作,SVB的失败真正推动了这种分歧。然而,今天由于前面提到的欧佩克+宣布的结果--WTI目前+4.42美元/桶(5.8%),并在75美元的范围内强势突破,而且--也许--扭转了去年战略石油储备("SPR")协调释放后形成的下跌趋势(见下面的图表)。

以此为背景,让我们看一下 iShares Tech-Software ETF,看看它是如何定位投资者的,以及高油价是否有可能将股价推低。

02

十大持股

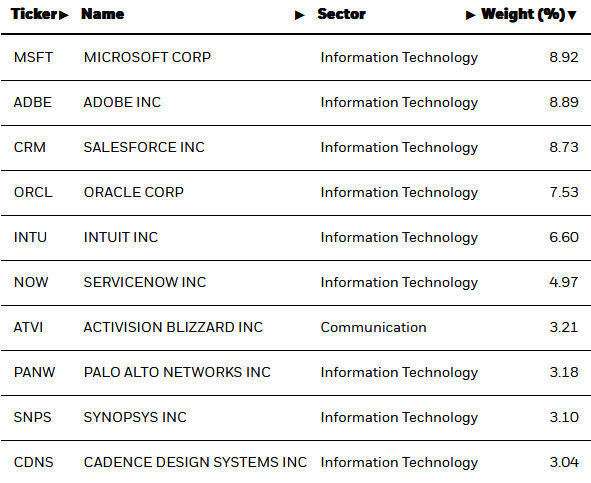

IGV ETF 的前 10 名持有量(截至 3 月 31 日)如下所示。

毫不奇怪,微软(NASDAQ:MSFT)以 8.9% 的权重排名第一。微软以 995 亿美元的现金和现金等价物结束了2023 财年第二季度(第四季度日历)。根据已发行的 74.7 亿股计算,这估计为每股 13.32 美元。在最近一个季度,微软云收入继续以相对较快的速度增长(同比增长 22%,按固定汇率计算增长 26%)。微软还有两个额外的催化剂:它对Open AI的投资以及关于该公司收购 Activision Blizzard ( ATVI )的正面监管消息。

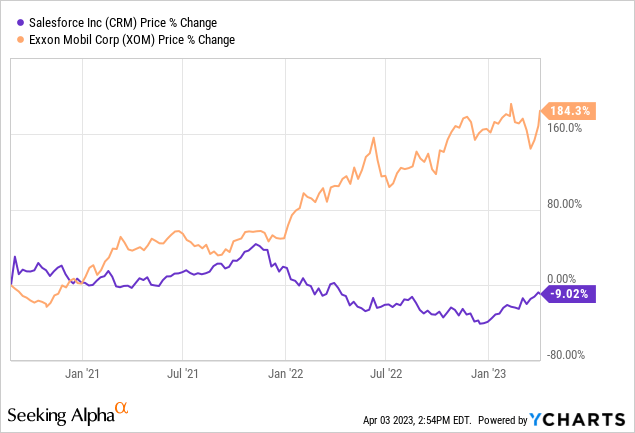

Salesforce(NYSE:CRM)以 8.73% 的权重排名第三。有趣的是,早在 2020 年 8 月,Salesforce 就取代了埃克森美孚在道琼斯工业平均指数中的地位。让我们来看看自道指成分股发生相对巨大转变以来这两只股票的表现:

如图所见,这一变化对 DJIA ETF ( DIA )的持有人来说效果不佳。无论如何,Salesforce 在解决激进投资者 Elliot Management的主要批评方面一直取得了长足的进步:在扩大其可扩展的基于 SaaS 的平台的同时增加利润,提高效率,增加股东回报。事实上,在 3 月 1 日,CRM 报告了第 4 季度的收益,其收入和利润均超过. 此外,2024 财年非美国通用会计准则每股收益指引为 7.12 美元至 7.14 美元,远高于市场普遍预期(5.87 美元),而同比经营现金流预计将增长 15%-16%。

Salesforce宣布将其股票回购计划扩大至 200 亿美元。在 23 财年期间,Salesforce 回购了 40 亿美元的股票(第四季度为 23 亿美元)。

持有 6.6% 权重的#5 是财捷(NASDAQ:INTU)。财捷提供众所周知的财务管理和税务工具,例如 QuickBooks 和 TurboTax。财捷拥有稳健的收入增长记录,预计将继续保持这一势头,同时今年的每股收益估计为 8.48 美元:

我最喜欢的网络安全公司 Palo Alto Networks(NASDAQ:PANW)以 3.2% 的权重排名第 8。Palo Alto股价在过去一年下跌了 6.2%,尽管该股在强劲的第二季度每股收益报告超出预期后飙升。Palo Alto的收入为 17 亿美元,每股收益为 1.05 美元。分析师预计每股收益为 78 美分,收入为 16.5 亿美元。该公司表示,在此期间的账单同比增长 26% 至 20.3 亿美元。

排名前 10 位的是两家主导半导体设计工程师 CAD 软件的公司——自从我在 1980 年代初开始我的设计工程师职业以来,它们就是:新思科技(NASDAQ:SNPS)和铿腾电子(NASDAQ:CDNS)。

这两者在 IGV 投资组合中的总权重为 6.1%。这两家公司在全球科技公司中是相对根深蒂固的双龙头,几乎可以被视为运营基于 SaaS 的商业模式,具有显着的 ARR(年度经常性收入)。新思科技股票在过去一年中上涨了 14.4%,而铿腾电子上涨了 25.2%。铿腾电子发布了非常强劲的第四季度收益报告以及前瞻性指引这大大超过了共识估计。铿腾电子在 2022 财年结束时拥有 11 亿美元的现金和现金等价物。

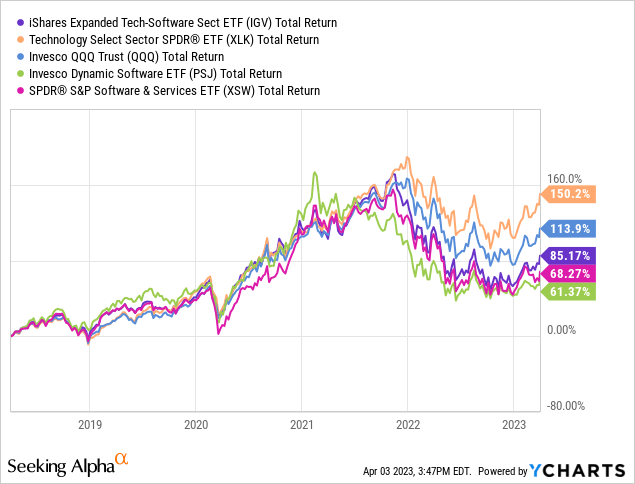

截至 2022 年底,尽管去年出现科技股熊市,但 IGV 的 10 年平均年回报率非常强劲,达到 15.3%:

下图将IGV的五年总回报率与XLK ETF、纳斯达克 100 信托基金 ( QQQ )、Invesco Dynamic Software ETF ( PSJ ) 和 SPDR S&P Software & Services ETF ( XSW ) 等竞争对手的回报率进行了比较:

除了最后两个 ETF(PSJ 和 XSW)之外,这些精选在过去五年中的表现明显优于大盘(VOO 在此期间的回报率为 70%),尽管 SLK 和 QQQ ETF 的表现都明显优于IGV 交易所买卖基金。

03

风险

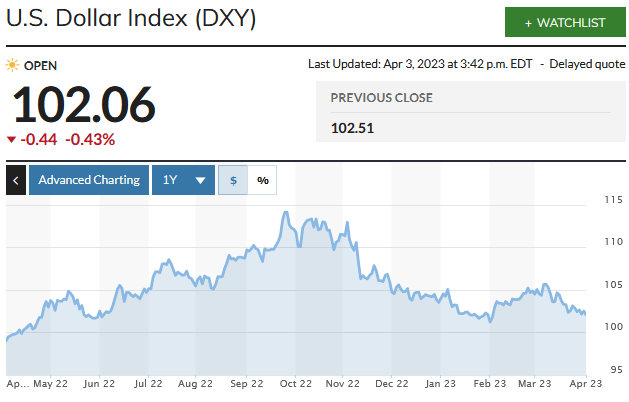

回到之前提到的石油讨论,高油价加上美国加息是去年推动美元升值的主要原因:

但这一趋势在去年 11 月显然被打破了。

考虑到大多数运营全球平台,强势美元对 IGV ETF 投资组合中持有的许多软件公司来说是一个外汇逆风。在这种情况下,来自海外业务的收入必须换算成美元——美元价值越高,这些外国收入来源的价值就越低。实际上,只需考虑前面提到的 Microsoft Cloud 收入:

同比增长 22%,按固定汇率计算增长 26%

换句话说,强势美元有效地将 MSFT 报告的云收入减少了 4 个百分点 - 可以说切断了该公司主要增长催化剂的翅膀。这里的关键点是软件行业(以及整个科技行业)的投资者应该密切关注美元的价值。分析师的看法是,鉴于 SVB倒闭的影响,美联储进一步加息的前景有所减弱。分析师还认为,欧佩克+和石油市场的当权者明白,超高的石油(即汽油)价格可能会显着加速向电动汽车的过渡,这将破坏其资源基础的长期价值随着时间的推移。

IGV 的 0.40% 的费用很高,比 XLK ETF (0.10%) 高出整整 30 个基点。从长远来看,这会拖累业绩。

尽管 2022 年出现熊市,但与标准普尔 500 指数(括号内)相比,IGV ETF 的估值仍然相当高:

• 市净率 = 6.7 倍 ( 4.1 倍)

• 市盈率 = 50.3x ( 22.1x )

在这种情况下,如果美元走强和/或利率上升,IGV 将面临估值收缩的风险。

04

结论

在欧佩克+ 决定减产后的第一个完整交易日,IGV ETF 收盘下跌 0.73%。这对分析师来说似乎很合理。在过去的一年里,全球能源供应链已经成功地永远改变了。分析师认为石油的最佳点在 85-90 美元/桶的范围内,但并未完全削弱全球经济和/或迫使消费者(其中许多人本来不会)考虑购买电动汽车。

在这种情况下,IGV ETF 中的大型软件公司——大多数都盈利丰厚,现金充裕,并在去年表现出稳健(如果不是极好的)增长——将继续蓬勃发展。然而,在短期内,IGV ETF 可能会走低。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~