·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

三十年河东三十年河西,正如日本企业过去在显示行业曾缔造过的辉煌那样,日本在OLED显示领域过去也是颇有建树。

JOLED就是这个市场现状的一个缩影,破产重整也许是现在的一个最优解。

世界上第一台OLED电视XEL-1就是索尼在2007年12月推出的,松下从等离子时代起也积累了大量自发光材料的技术经验。

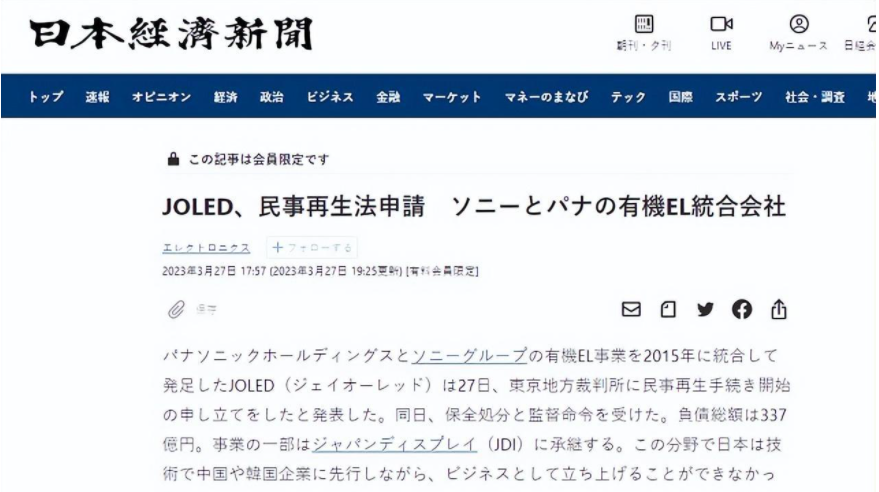

近日,日本本土显示面板厂商JOLED宣布申请破产保护,负债额达337 亿日元,将成为日本今年来最大规模的破产案件。

JOLED指出,因要稳定生产所需的成本和时间超乎预期,加上全球芯片短缺影响,导致高性能/高品质面板需求疲弱,且价格竞争激烈,造成获利恶化、资金持续外流,因此决议声请破产重整。

JOLED 成立于 2015 年,是由索尼及松下的 OLED 面板部门合并而来的,类似于之前的 JDI 由多家日本公司的 LCD 面板业务合并,是日本在 OLED 面板振兴的希望。

JOLED在旗下能美事业所兴建的全球首见、采用印刷式技术的OLED面板量产产线在2019年11月启用,生产使用于高阶显示器、医疗用显示器、车用高品质/高性能OLED面板。

日本曾经是全球首屈一指的显示面板大国,然而近年来不仅在 LCD 面板上节节败退,现在 OLED 面板领域也遭遇重创。

日本唯一一家中大尺寸OLED面板制造商倒闭,直接将日本赶出了OLED面板竞赛。

主导全球OLED面板市场的竞赛正在迅速转变为韩国在前、中国在中、日本在后的三人赛跑,且三者差距十分明显。

目前,韩国面板企业在OLED面板市场占据主导地位。

三星显示器是中小尺寸OLED面板的领导者,而LG显示器则凭借其无与伦比的技术和良率在大型OLED面板生产中处于领先地位。

因中国市场份额不断提升,目前韩国显示器制造商正专注于保持其在高端市场的竞争优势。

他们打算通过将高附加值产品放在首位来提高盈利能力,即使他们失去了一些市场份额给中国公司。

三星显示器通过创建可折叠显示器的新市场来引领显示器市场。

LG Display还决定于3月27日向LG电子借入1万亿韩元,用于先发制人的投资。

中国仍在追赶韩国,且近年来差距一直在缩小,韩国与中国的份额差距已经缩小了10个多百分点。

从2020年的73.8个百分点缩小到去年的62.6个百分点,尤其是在 9 英寸或更小的中小尺寸OLED面板方面,韩国占78.2%,中国占20.1%。

市场研究公司Stone Partners还预计,今年韩国在中小尺寸OLED市场的份额将降至61%,中国将达到39%。

业内认为,日本JOLED退出后,中国企业将成为印刷OLED量产商业化的最大希望。

我国印刷显示产业链这几年进步显著,我国有能力抓住此次机遇,实现重大突破,率先实现印刷显示产业化。

经过十年积累,如今京东方的技术储备已经比较扎实。中国和第二的面板制造商京东方和华星光电正在通过吸收和合并中小企业而迅速发展。

此前,华星光电在中国通过收购三星显示器的液晶显示器(LCD)生产线而扩大规模。

TCL先后通过成立广东省印刷及柔性显示创新中心,入股JOLED,大手笔投资产线等举措,正成为该领域的领军者。

在OLED显示上,蒸镀和印刷是两大技术流派。

其中,印刷被认为能够充分适应大尺寸面板制造,并能兼顾中小尺寸产品,且制造成本要比蒸镀产品低2-3成。

因此,一旦有企业能够开发出成熟可靠的印刷OLED显示技术,必然在下一代平板显示市场立于极其有利的位置。

JOLED在技术路线上选择了不同于三星、京东方等公司的方向。

某种程度上来说JOLED选择的印刷式OLED技术更优秀一些,做好了直接弯道超车中韩公司。

JOLED押注的印刷式OLED效率更高,成本更低,还适合大尺寸面板,然而实际量产并不尽如人意。

但是,过去十余年的实践似乎证明,印刷OLED的技术难度超过了行业想象。

一方面,LG和三星先后实现了8.5代线大尺寸面板线的蒸镀OLED制造。

虽然蒸镀技术必然带来一些成本问题,但一个相对成熟的大尺寸OLED蒸镀技术与一个完全不成熟的印刷OLED技术之间,谁更有暂时的优势一目了然。

JOLED的倒掉,更多的是这个企业自身的经营问题和技术路线过于激进导致。

其破产,充其量意味着日本产业界在先进显示产品研发与产业化上的重大挫折,甚至是断代。

日系厂商的[匠人精神]世界闻名,但盲目的[匠心]乃至达到闭门造车的境地,对于公司的发展也实在不值得歌颂。

2022年包括手机、IT到TV市场,呈现全面需求萎缩、上游供给相对过剩局面。

那些最为成熟的显示产品制造线,都在2022年三季度陷入了亏损,更不用说JOLED了。

更为严峻的是,当下消费电子行业对显示面板需求的低迷,并不会迅速结束。自2022年起,至少将是一个24-36个月的深度低谷周期。

这一大环境几乎成为了压垮JOLED持续经营能力、并扩大暂时非常有限的产能的大山。

此外,6代线代表的中小尺寸蒸镀OLED项目遍地开,OLED手机屏幕市场供给已经从三星独占近100%,变成了四五家主要供应商。

在这样的背景下,6代蒸镀OLED线2021年开始向IT用中等尺寸OLED市场进军。

即在手机OLED屏竞争激烈,利润下降的背景下,OLED行业将IT面板作为[解放产能]的新突破口。

IT用蒸镀技术OLED面板,恰与JOLED所谓[实验性量产的印刷OLED]面板在市场需求和技术规格上高度重叠。

这让JOLED的量产、扩产计划,一下子撞到了三星成熟OLED线产能向IT市场爆发的冲击波上。

无论是从供应链稳定度、产能规模、能接受的成本供应价,还是从下游客户关系看,JOLED在三星、京东方、LGD的IT用蒸镀OLED中尺寸面板面前,都缺乏竞争力。

[千年古檀石中生,百年企业危中成]。百年老檀树,往往生在砾石中,而不是官老爷家后花园的沃土里,因为经历风吹日晒,生命力才愈益顽强。

未来面板市场进入存量博弈,高增长的时代已经过去,未来市场竞争将从规模竞争逐步转变为效益竞争与技术竞争。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」