作者 | David Zanoni

编译 | 美股研究社

Meta(NASDAQ:META)在 2021 年底和 2022 年的大部分时间里确实遇到了挑战。由于令人失望的收益报告,该股在那段时间大幅下挫。2021年期间,Meta可能受到了来自苹果(NASDAQ:AAPL)隐私政策变化的负面影响。

然而,自 2022 年 11 月以来,Meta 的股票一直在上涨,因为未来前景更加光明。Meta 报告了 2022 年第四季度的积极业绩,结果好于人们的担忧。首席执行官马克扎克伯格宣布 2023 年为“效率年”,因为公司进行了一些重组以改善运营。

Meta 的重组导致分析师对盈利进行了一系列上调。该公司在过去 3 个月中获得了 26 次收益上调。在过去 3 个月内,2023 年的每股收益估计值从 7.94 美元升至 9.79 美元。这比 Meta 的 2023 年收益预期提高了 23% 。Meta 现在预计 2023 年和 2024 年的盈利增长分别为 14% 和 24%。从 2023 年到 2024 年盈利增长加速是积极的。收入增长也有望从 2023 年的 5% 左右加速到 11% 2024年。积极的盈利升级往往会推高股价。Meta 在 Seeking Alpha 上的总体评级为“强力买入” 。自 2022 年 11 月以来,Meta 的股票从 88 美元强劲反弹至 210 美元,这在很大程度上是由于收益升级的显着增加和公司的乐观前景。由于几个因素,Meta对 2023 年和 2024 年持乐观态度。一个积极因素是公司的重组,旨在提高公司运营效率。这涉及裁员约 21,000 名工人。重组还涉及取消优先级较低的项目和降低招聘率。预计这些努力将降低总开支。另一个因素是围绕Meta将AI(人工智能)整合到Facebook和Instagram的热议。该公司越来越多地使用 AI 在提要中为用户显示更多相关内容。这包括使用快速增长的 Reels(短视频)格式。人工智能的使用可以帮助推动信息流中的有效营销。这有助于推动 Meta 的收入增长。Meta 有机会增加 Reels 的货币化,因为这种格式发展迅速。CTM 广告(点击消息)是 Meta 的增长动力。CTM 广告允许企业投放带有操作按钮的广告,该按钮可以在 Facebook 和 Instagram 提要中打开直接聊天。Meta 上周刚刚将此功能添加到 Reels。CTM 可以成为 Facebook Messenger 和 WhatsApp 货币化的强劲增长动力,因为它们各自拥有超过 20 亿用户。CTM 广告取代了因 Apple 隐私政策变更而损失的收入。Evercore 的分析师 Mark Mahaney 强调了 CTM 广告的重要性及其为发展中市场的企业推动持续广告解决方案的潜力。Mahaney 将 Meta 的目标价定为 305 美元。这比当前 212 美元的价格高出 44%。瑞士信贷分析师 Stephen Ju 将目标价下调至 251 美元,意味着 18% 的上涨空间。Ju 表示,最近的相关更新是 Instagram 在搜索结果中提供广告。他相信这将增加新的高利润收入流。强大的盈利能力指标

Meta 强大的盈利指标使公司能够实现强劲的盈利增长,从而帮助推动股价走高。Meta 的毛利率高达 79.6%,而行业中值为 50%。约 20% 的净利润率也远高于 3.4% 的行业中值。Meta 也获得了丰厚的回报。Meta 的 ROE 为 18.5%,ROIC 为 14%,ROA 为 12.5%。这些表现优于行业 3% 的 ROE 中值、3.5% 的 ROIC 和 1.6% 的 ROA。这些强大的指标可以帮助 Meta 实现公司预计在未来两年内实现的强劲两位数收益增长。估值合理

分析师通常喜欢使用 PEG 比率来分析 Meta 的估值。PEG 考虑了多年的未来增长,而不是仅仅展望未来一年。Meta 目前的 PEG 为 1.71。这是基于 Meta 的 3 至 5 年预期复合年增长率为12% 至 13%。技术视角

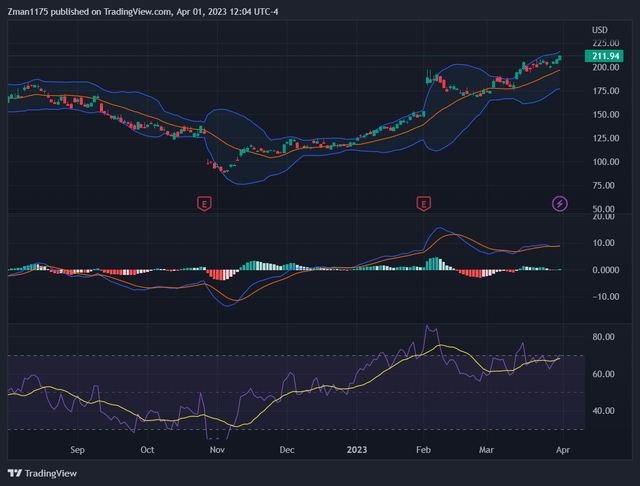

META 股票价格(tradingview.com)上面 Meta 的每日股票图表显示,在最近 2 份积极的收益报告(图表上标记为红色 E)之后,价格强劲反弹。然而,股价和图表底部的紫色 RSI 线自 2 月以来呈现看跌背离(股价上涨,而 RSI 下跌)。虽然不知道短期内会发生什么,但该股可能会在 4 月份继续上涨。然后,可能会在 5 月看到卖出,并在一个月内离开。根据紫色 RSI 线,以标准普尔 500 指数 ( SPY ) 衡量的大盘已接近超买状态。Meta 的股票也接近超买状态。然而,标准普尔 500 指数和 Meta 指数可能会继续上涨,直到负面催化剂扭转市场情绪和价格走势。或者,如果标准普尔 500 指数和 Meta 的股票达到极端超买水平,获利回吐可能会发生逆转。分析师的猜测是,由于目前市场情绪和公司前景乐观,市场将在 4 月份继续反弹。总体而言,随着盈利预测的上调,Meta 在 2023 年和 2024 年看起来是积极的。CTM 收入增加的潜力应继续成为公司的积极增长动力。可能使股票脱轨的最大风险是严重的美国经济衰退,这可能导致 Meta 的广告收入下降。当然,大盘回调也可能随时导致该股亏损。Meta 的估值处于合理水平,这应该能让该股至少与 2023 年和 2024 年的盈利增长保持一致。这可能意味着大约一年后的目标价为 241 美元,两年后的目标价约为 300 美元。这是基于 2023 年 14% 和 2024 年 24%的预期收益增长。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。