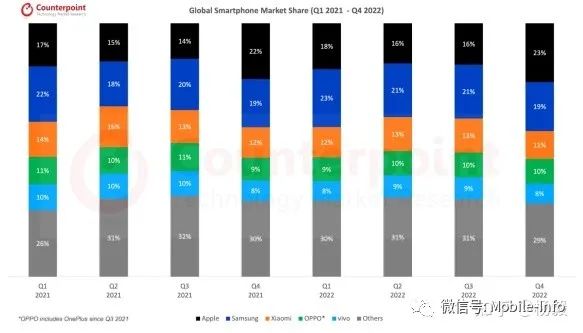

受经济衰退需求放缓影响 2022年全球手机销量下滑 canalys统计数据 2022年较2021年下滑12% 接近12亿部总销量上苹果保持稳定 安卓厂商均不同程度下滑

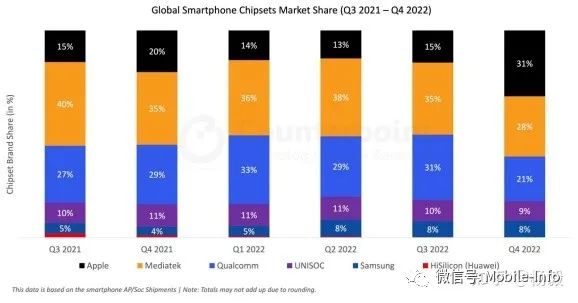

Counterpoint统计基于智能手机SOC/AP占比

一 苹果 应用用于苹果手机A系列处理器 苹果每年Q4发布新机 销量大幅高于其它季度 对比Counterpoint智能手机销量数据 2021年Q4 22%到2022年Q4 23%小于Counterpoint对苹果处理器2021年Q4 20%到2022年Q4 31%差距较大 其它季度苹果处理器占比对苹果手机在一个比例范围内 可能是Counterpoint 2022年Q4引入其它苹果设备A系列处理器 或其它统计原因 导致占比变化 面对2022智能手机行业下行周期 苹果A系列处理器占比稳定增长 销量增加

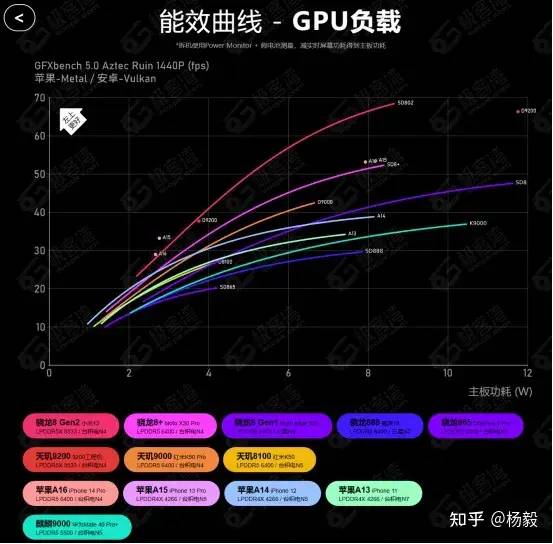

最新智能手机A16处理器相比安卓最新高端SOC如高通8 Gen2性能差距减小 由于散热设计不足 高负载游戏体验已经落后于安卓高端产品

二 高通 近两年由于高端芯片采用能效比不佳三星工艺 导致2022年被联发科占领部分安卓高端市场 因此自2022年下半年高端芯片切换到台积电最先进工艺 同时技术规格上领先 高通8+ 8gen2逐步拿回高端市场 2023在中高端市场上 将上代旗舰芯片规格做部分删减后下放到即将发布中高端7+gen2上 在联发科优势的中高端市场发起反攻

趋势一 高通三星工艺能能效落后 给了联发科2022年天玑9000冲击高端机会 高端SOC性能往往超标 实际使用中除了最高性能 更主要是提升能效比 如8Gen2 GPU在能效比大幅领先天玑9000 甚至领先A16 参考极客湾能效比测试曲线 采用相同制成的天玑9200要达到接近8Gen2 性能 功耗接近12W 而8Gen只需要不到9W的功耗 由于8Gen2低压低频 实际使用中能效比进一步领先

就芯片特性 越低电压 能效比越突出 低电压只能稳定在较低频率 低压低频下要达到足够性能 就需要更多面积 增加芯片面积和成本 对于高端移动SOC 使用更多面积实现在低压尽量高的稳定频率 是实现高能效比的方式

在芯片调教上 尤其是高负载游戏场景下 限压限频往往能达到更高的能效比和更稳定的持续性能输出 尤其是CPU 运行频率更高 高电压下能效比更劣 Cortex-X系列大核对于单核跑分性能作用巨大 但高负载持续性能上能效比不如Arm中核 同样是8Gen2芯片 ZTE Z50 Ultra游戏调教上 将大核限制在大核最低的电压档位上 中核和小核在满足性能下也做了限压限频 其持续游戏性能好于其它8Gen2调教

综合以上分析 安卓高端芯片在采用最先进工艺前提下 CPU GPU使用更多面积堆砌更多核心 使用中根据应用实际负载 做调度策略调整 短时突发高负载 使用最高性能 持续大负载 使用更多核心在低压上打到更高能效比 可能会成未为未来高端SOC提升实际体验的追求方向

三 联发科 由于2023年高端芯片性能及能效比上落后同代高通芯片 2022年拿到部分高端市场会被高通拿回 以往在5G SOC上 天玑1000 1200 8100等采用天玑赛马的方式在中高端市场建立的优势 今年也会面临高通7+Gen2的挑战 通过降价的方式可以继续保持对应档位芯片竞争了 高端芯片的下探加剧手机SOC内卷竞争 利好消费者端

趋势二 2023年高通发布的7+Gen2对联发科优势的中高端市场发起挑战 联发科通过将高端及中高端芯片下放方式维持市场占比 可能会看到8100 8200进一步下探到中端市场

以往安卓手机SOC只有高端芯片会采用POP封装 其好处是相比普通手机SOC芯片 DDR位宽从32bit提升至64bit 相同频率下DDR带宽提升一倍 高带宽对于SOC CPU GPU AI 图像处理 通信网络处理等都有明显提升 联发科天玑5G将高端芯片POP封装下放到中高端市场取得优势 而高通今年也将POP封装应用到中高端7+Gen2上 使得联发科8100 8200可能进一步下探中端市场

综合上述分析 POP封装SOC在未来两年时间将逐步下放到中端市场 在SOC大盘中64bit POP封装SOC占比将逐步提升

四 展锐 智能机主要市场是中低端4G SOC 其5G产品线相对薄弱 2022全年5G智能手机销量接近7亿部 接近60%占比 尽管增速放缓 预计2023 5G SOC产品占比持续走高 面对高通和联发科向下竞争加剧 展锐中低端5G SOC产品线相对单薄 2023展锐5G产品可能不能及时铺开 2023智能手机SOC市场占比预计会出现下滑

五 三星 三星SOC主要是用于自家芯片 其芯片占比提升受益于海外市场自家芯片使用占比提升 主要受三星市场占比影响

六 海思 受制裁影响 2022年麒麟9000芯片及阉割版的麒麟9000E基本销售完毕 暂时淡出市场