本周有哪些值得关注的数据及榜单呢?

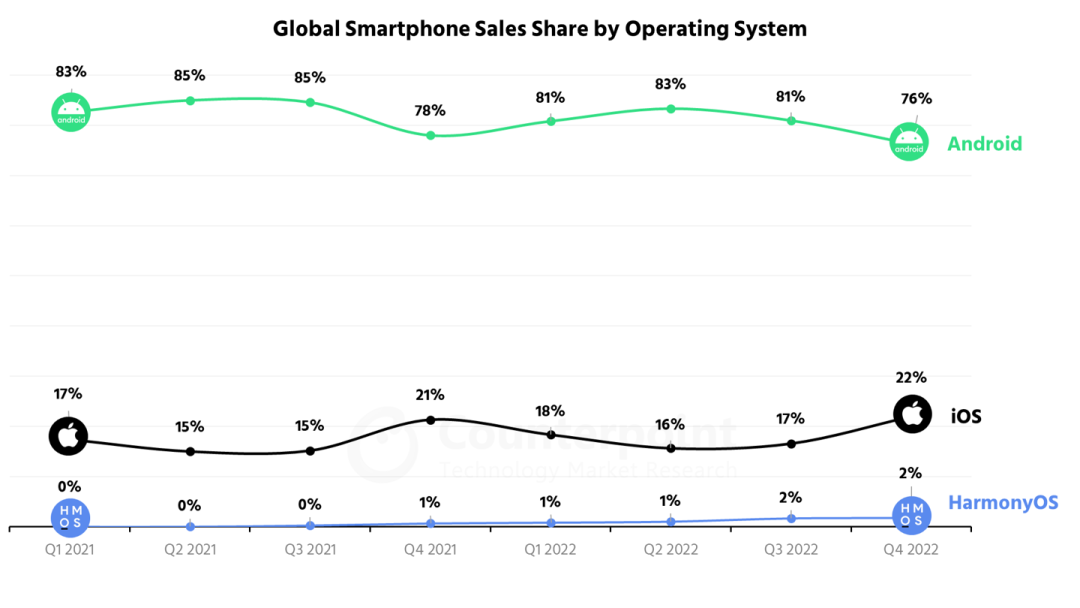

Counterpoint:2022年四季度华为鸿蒙OS全球市场份额2%,中国市场8%

3月31日消息,根据Counterpoint Research的报告,2022年第四季度,全球智能手机销量同比下降14%,iOS的表现优于整体市场,同比下降12%,而安卓同比下降16%。

苹果iOS的市场份额在2022年第四季度达到了历史新高,主要受益于iPhone 14系列的发布,并且比其他厂商更好地应对了经济和地缘政治的动荡。高端智能手机市场也比大众市场更有韧性,这也有助于苹果取得好成绩。2022年,全球智能手机操作系统市场不断变化,iOS市场份额增加,安卓份额减少。

华为的鸿蒙操作系统在2022年第四季度占据了全球智能手机操作系统市场的2%和中国市场的8%。

机构:NAND市场今年二季度延续跌势,企稳尚需时日

研究机构TrendForce日前分析称,即便原厂持续进行减产,但需求端仍未见起色,NAND Flash市场仍处在供给过剩状态,今年第二季NAND Flash均价仍将持续下跌,季环比跌幅则有望收敛至5-10%。

不过后续恢复供需平衡的关键在于原厂是否有更大规模的减产,TrendForce认为若目前需求端未再持续萎缩,NAND Flash均价有望最早在今年第四季止跌反弹。

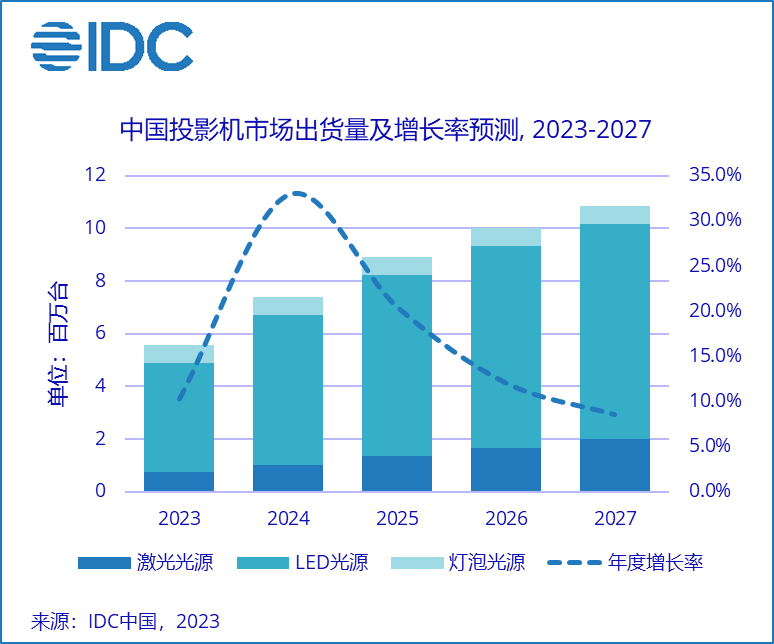

IDC:2022年中国投影机市场总出货量505万台,同比增长7.4%

3月29日消息,最新发布的《IDC 2022年第四季度中国投影机市场跟踪报告》显示,2022年中国投影机市场总出货量505万台,同比增长7.4%。销售额198.5亿元人民币,同比下降7.4%。

其中智能投影机市场(搭载有OS操作系统的投影机设备)出货量为377.5万台,同比增长15.2%。IDC预计,2023年中国投影机市场销量有望超过557万台,同比增长10.3%,至2027年投影机市场复合增长率仍将超过18%。

工信部:2023年1-2月全国多晶硅产量约17.6万吨,同比增长超过60%

3月29日消息,据工业和信息化部官网发布,2023年1-2月,我国光伏产业运行良好,各环节产量又创新高,智能光伏应用持续升级。根据光伏行业规范公告企业信息和行业协会测算,全国多晶硅、组件产量同比增长均超过60%,晶硅电池产品出口同比增长超过156%。

多晶硅环节,1-2月全国产量约17.6万吨,同比增长超过60%。硅片环节,1-2月全国产量同比增长超过78%。

电池环节,1-2月全国晶硅电池产量62.2GW,同比增长57.5%。组件环节,1-2月全国晶硅组件产量同比增长62.2%。

DSCC:预计2023年高阶笔记本电脑显示屏市场趋于持平

3月29日消息,据DSCC研究发布,在最新更新Quarterly Advanced IT Display Shipment and Technology Report中,看到由于品牌厂库存堆积以及宏观市场环境的影响,高阶笔记本电脑显示市场增速变缓。

2022年,高阶笔记本电脑显示市场同比增长107%,达到1690万片容量,其中Mini LED的市场份额从2021年的32%上升到2022年的65%,OLED显示的市场份额从2021年的68%下降到35%。其中Mini LED阵营的大部分是由苹果、宏基和华硕贡献。

到2023年,预计高阶笔记本电脑显示市场将趋于持平,OLED笔记本电脑需求的增量弥补了Mini LED的下降。OLED笔记本电脑领域大部分是由SDC提供的刚性OLED面板,针对2023年整体规划来看,虽然SDC因为刚性OLED产能稼动率的低迷曾想提高IT OLED的需求加以平衡,但是各品牌方并未对2023年给予更高的需求规划,而其中采购量最大的华硕的订单量预计也比去年减少很多,但SDC仍积极与宏碁、惠普、三星、LGE、小米等商议增加需求以保证2023年整体刚性OLED笔记本需求不低于2022年。

2026年全球12英寸晶圆厂产能将创下新高,预计月产能达960万片

由于各大厂商相继建设生产线或增加产能,全球12英寸晶圆厂的产能,在2026年将创下新高,预计月产能将达到960万片晶圆。

国际半导体产业协会的总裁兼CEO Ajit Manocha表示,虽然全球12英寸晶圆厂产能扩张的步伐在放缓,但这一行业仍专注于增加产能,以满足半导体的长期强劲需求。

国际半导体产业协会披露,在2022年-2026年,包括格罗方德、英飞凌、英特尔、铠侠、美光、三星电子、SK海力士、中芯国际、德州仪器、台积电等在内的芯片厂商,预计都将增加12英寸晶圆厂的产能,这些公司计划的82座新工厂或生产线,将在2023年至2026年间投入运营。

从国际半导体产业协会的数据来看,专注于成熟制程工艺的投资,国内12英寸晶圆厂的产能,在全球将占有约四分之一的比例,月产能预计将达到240万片晶圆,在全球产能中所占的比例预计将由去年的22%,增至2026年的25%。

TrendForce:预计第二季度DRAM均价跌幅收敛至10%~15%,仍不见止跌信号

3月28日消息,TrendForce发布报告,由于部分供应商如美光(Micron)、SK海力士(SK hynix)已经启动DRAM减产,相较第一季DRAM均价跌幅近20%,预估第二季跌幅会收敛至10%~15%。

不过,由于2023下半年需求复苏状况仍不明确,DRAM均价下行周期尚不见终止,在目前原厂库存水位仍高的情况下,除非有更大规模的减产发生,后续合约价才有可能反转。

机构:2023年全球电子特气市场或将小幅收缩

研究机构TECHCET日前表示,电子特气市场在2022年增长了8%以上,全球销售额达到68亿美元。不过进入2023年,TECHCET预计由于整个半导体行业的放缓,至少在今年上半年,电子特气收入将小幅收缩约2%,预计2024年将重新恢复增长,并将持续到2027年,5年复合年增长率为6.3%,市场总体规模将达到92亿美元。

TECHCET指出,六氟化钨 (WF6) 和三氟化氮 (NF3) 特种气体在过去几年都面临供应短缺。这些气体都在半导体制造中发挥着重要作用,因为WF6用于在NAND存储器中沉积钨互连,而NF3是用于清洁工艺室的关键气体。一旦2025-2026年新芯片工厂投产,这两种气体的供应链预计将继续面临限制。

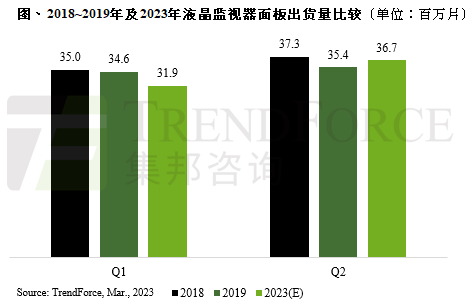

TrendForce:2023年Q2液晶显示器面板出货量将季增15%,有望接近疫情前水平

3月27日消息,据TrendForce研究,受到工作天数较少、终端需求疲软与库存调整因素等影响,预估2023年第一季液晶显示器面板出货量约为3,190万片,季减2.6%、年减33.4%,仍低于疫情前同期水平。

然而,3月起品牌厂开始对于第二季需求看法转趋乐观,面板厂对于液晶显示器面板后续订单能见度也随之上升,预估第二季液晶显示器面板出货量约3,670万片,季增15.1%,将接近疫情前水平(2018年第二季出货量3,730万片,以及2019年第二季出货量3,540万片)。

TrendForce表示,第二季液晶显示器面板出货量增加原因有三。其一,中国网吧液晶显示器于2022年12月后,线下消费需求回温,网吧陆续启动显示器换机升级,因此带动电竞液晶显示器面板的需求大量增加,也使得高阶电竞液晶显示器面板使用的IC出现紧缺的杂音;

其二,海外渠道回补库存,在经过数季的库存去化后,液晶显示器品牌观察到渠道对于库存回补的力道有些微回温;其三,中国618促销备货,经历2022年消费市场急冻,品牌希望能够利用经济复苏之际进行促销,此外,目前面板价格处于低档,也吸引品牌有意逢低备货。

整体而言,TrendForce认为,第二季的需求回温主要由消费性需求带动,商务需求目前仍旧疲软。下半年商务品牌仍然保守看待,消费性市场则端看中国618促销以及欧洲两大地区的市场状况,是否有机会再推升下半年旺季需求。

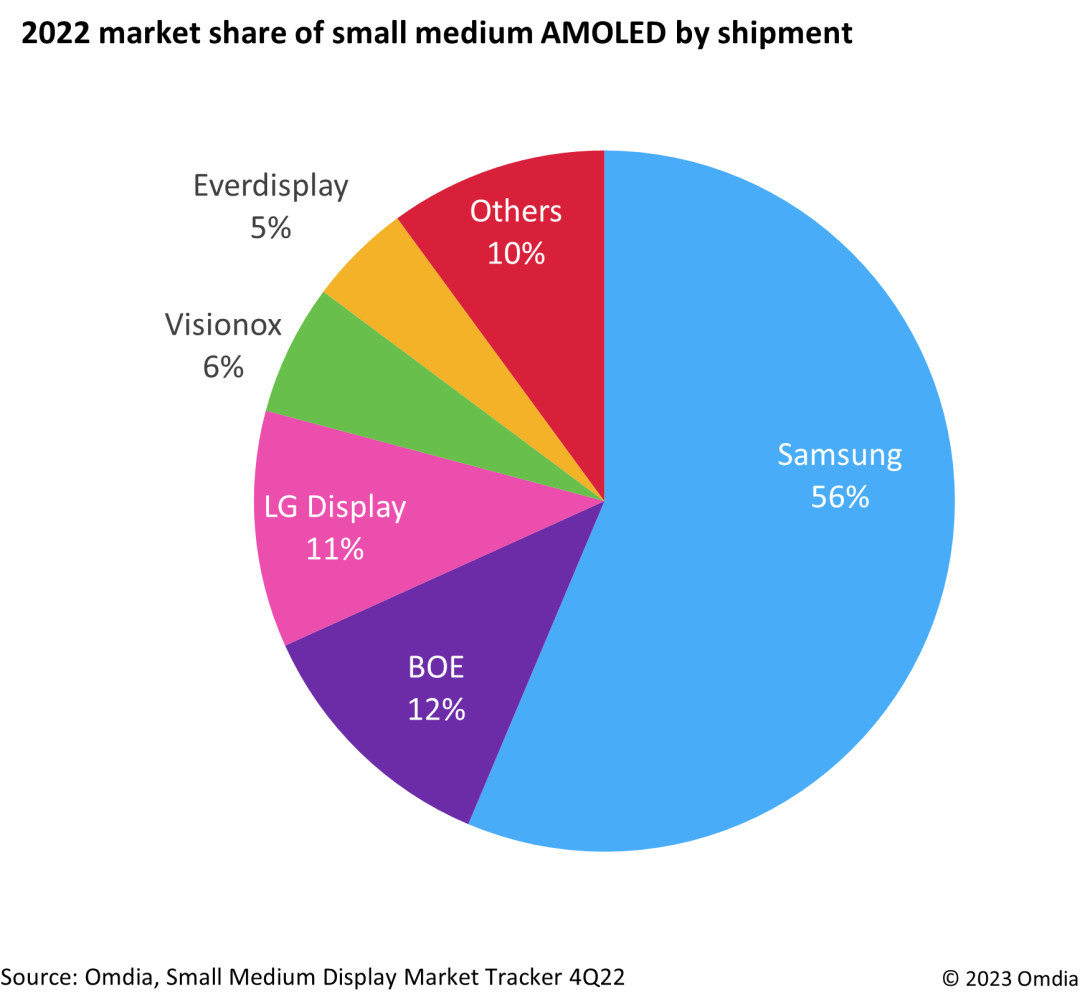

Omida:京东方超越LG显示,位列中小型 AMOLED市场第二

3月30日消息,研究机构Omdia最新研究《中小尺寸型显示器市场追踪报告》显示,2022年,三星在中小型尺寸AMOLED占据56%的总市场份额,京东方超越LG显示排名第二,占比12%。

报告称,随著全球通胀,由于智能手机需求降温,2022年中小型尺寸(9.0英寸及以下)AMOLED的整体出货量为7.62亿,同比下降6%。

三星是AMOLED市场的领先制造商,在2022年保持了4.29亿出货量,但其市场份额从2021年的61%降至2022年的56%。LG显示在2021年占据10%市场份额,2022年已提高到11%。

不过,京东方进一步增加了出货量,2022年占据12%的市场份额,已超过了LG显示,排名第二。新兴的AMOLED制造商维信诺与和辉光电是中国第四和第五大AMOLED制造商,正在稳步增加出货量,缩小与其领先的韩国对手之间的差距。

END