作者 | Stock Ideas Newsletter

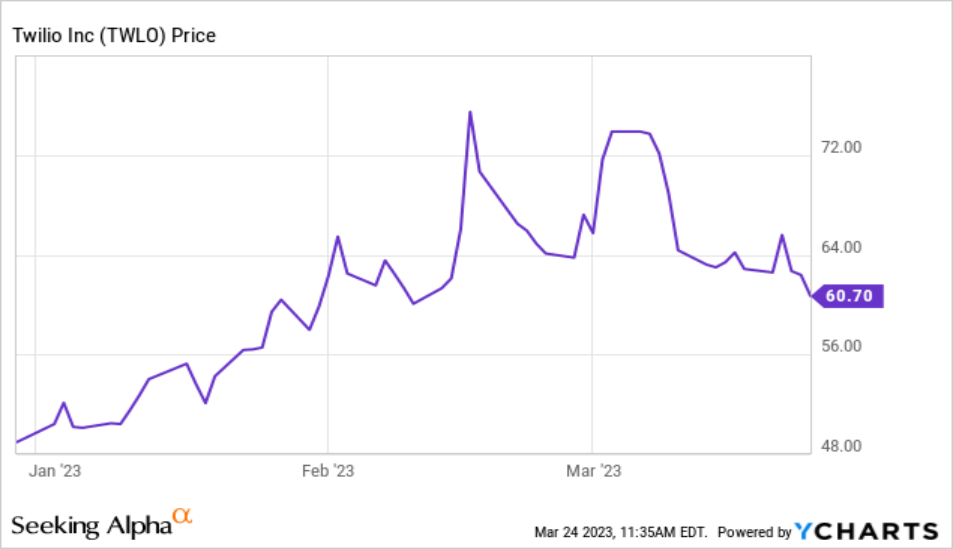

当年初科技股飙升时,许多投资者提出了一个问题:跟进是否为时已晚?现在,肯定不是了——随着利率上升和银行恐慌抑制了投资者的风险偏好,现在是逢低买入一些出色科技公司的好时机。

Twilio(TWLO)就是一个不错的选择。在 2 月初的收益预测一致,Twilio 第四季度的业绩超出预期,并以 23 财年的乐观前景以及对盈利能力的重新提升给华尔街留下了深刻印象。尽管该股最初在收益公布后大幅上涨,但此后更广泛的市场动荡已经抹去了 Twilio 在收益公布后的所有收益,现在该股今年仅上涨了 21%。该分析师仍然非常看好Twilio ,投资者应该知道的第一件事是,随着 Twilio 的增长放缓(由于其作为一家季度收入超过 10 亿美元的公司的庞大规模,以及宏观压力),该公司正在转向专注于盈利能力。除了第四季度的收益,该公司还宣布了一项重大重组。它现在将其管理结构调整为两个业务部门,即 Twilio Communications(由公司前 CFO 领导)以及 Twilio Data & Applications。在这次大规模改组的背后,该公司还裁掉了全球约 17% 的员工,同时仍在寻求“进一步实现费用合理化”。该公司现在预计将在 2023 年实现预估盈利,同时降低基于股票的薪酬,以期在中期(2025 年至 2027 年)在 GAAP 基础上实现盈利。我们应该记得,Twilio 拥有庞大的经常性收入基础,其技术深深植根于客户面向消费者的应用程序中。- 具有无限扩展机会的通用水平软件平台。许多类型的应用程序需要通过谈话和文本与客户联系的能力,随着我们生活中越来越多的数字化,Twilio 的潜在客户群将继续扩大。Twilio 还擅长扩展其核心产品集,通过收购 SendGrid 添加呼叫中心软件功能以及电子邮件营销工具。最近添加的名为 Twilio Live 的产品也为 Twilio 客户端引入了实时流媒体功能。

- 客户群增长。按使用情况(例如,按发送的每条消息)为其服务定价,所以它的收入会随着它所支持的底层应用程序的增长而增长。这为 Twilio 提供了一个强大的内置增长引擎。

- 客户多元化。Twilio 过去严重依赖大账户,现在,公司的前 10 大客户仅占收入的 13%,公司客户总数超过 28 万。

- 盈利能力。在每条消息发送的毛利润不断增加,以及随着 Twilio 继续其有机增长路径而带来的运营支出规模经济的推动下,该公司预计到 23 财年将在预估基础上实现高于盈亏平衡的盈利能力。

还请注意,Twilio 启动了一项 10 亿美元的股票回购计划,按今天的价格计算,该计划约占公司市值的 9%——这是公司利用该股近期下跌的绝佳机会。Twilio 有很多上升空间,尤其是当公司倾向于其盈利战略时。

现在让我们更详细地介绍 Twilio 最新的第四季度结果。 Twilio Q4 收益资料

Twilio Q4 收益资料

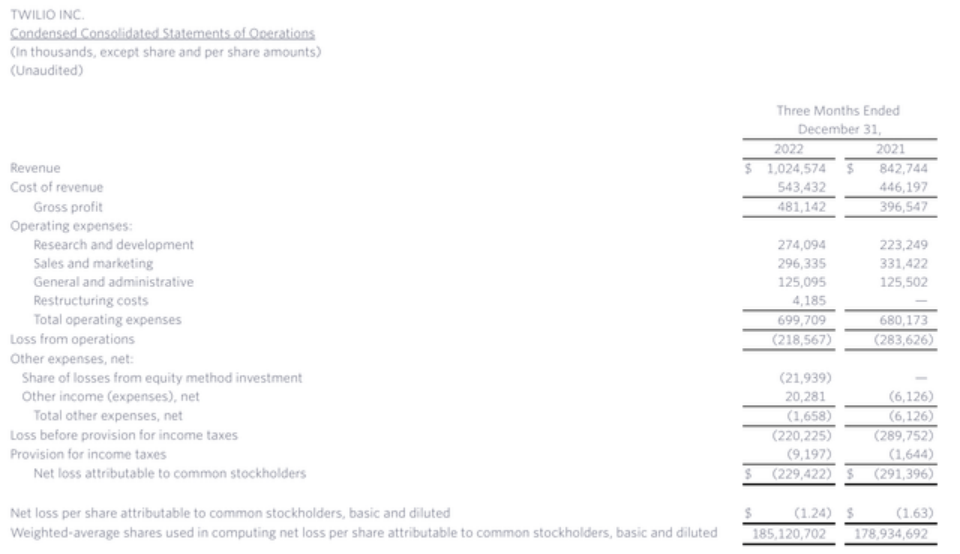

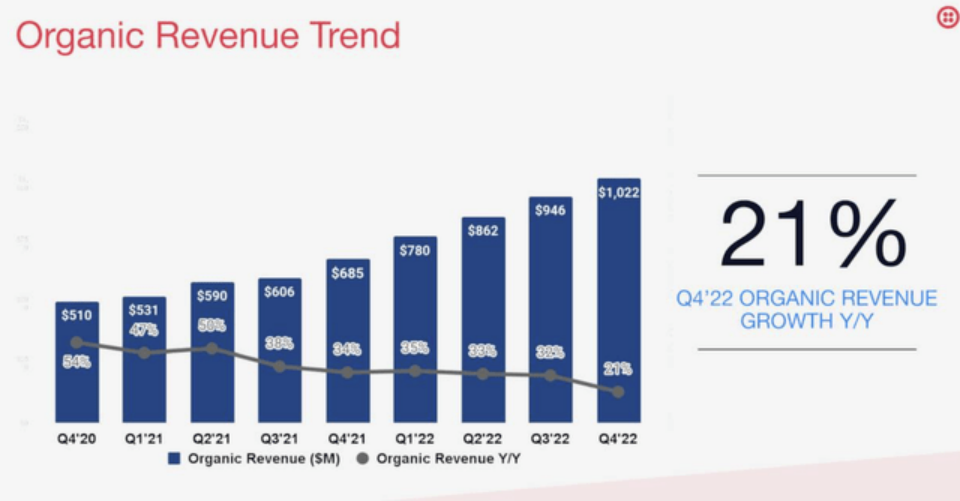

Twilio 的收入同比增长 22% 至 10.2 亿美元,超出华尔街预期的 10 亿美元(同比增长 19%)三个百分点。当然,这里的一大亮点是收入增长从上一季度的 32% y/y 急剧下降。 Twilio Q4 收益材料

Twilio Q4 收益材料

部分原因还在于宏观逆风,Twilio 指出这导致了销售周期的延长(这与其他软件公司提供的评论类似)。根据总裁 Elena Donio 在第四季度财报电话会议上的内容:我们对建立具有正确技能和正确能力的团队、进行一些内部调动以及从外部招聘具有正确定制技能的团队感到非常高兴。所以,我真的很相信这是如何转变的。我们还谈到了一些宏观逆风。这些在几个领域继续存在,一些销售周期的延长,不时推出决策和类似的事情。

但考虑到所有这些,我们对我们可以控制的事情感觉非常好。我们对我们所做的投资和未来的发展轨迹感到非常满意。而且我们也真的——我们仍然相信,但我们不应该——我们认为跨两个不同业务部门的这场运动不应该说出任何不同的东西。

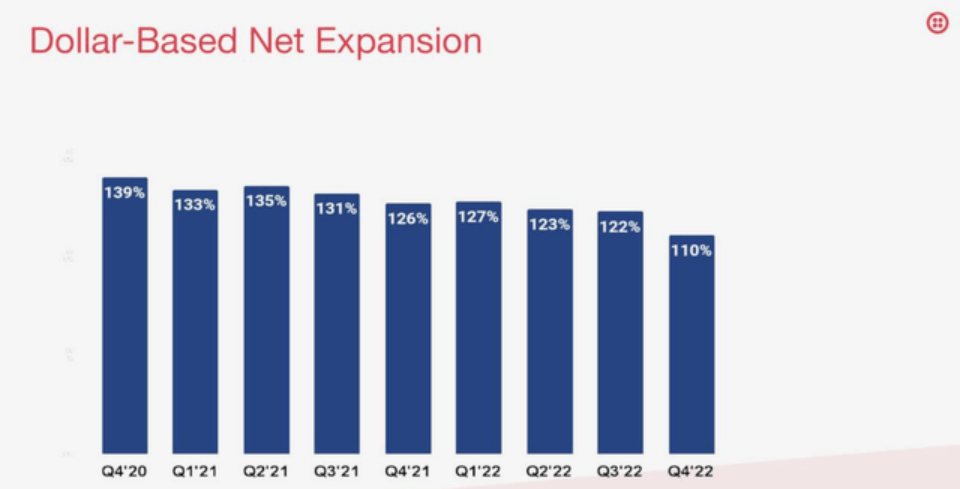

同样受到重创的是该公司以美元为基础的净保留率,已降至 110%——尽管该公司认为,当经济复苏时,这一比例将会回升。 Twilio Q4财报资料

Twilio Q4财报资料

然而,值得关注的亮点是盈利能力。该公司在第四季度实现了 3% 的备考营业利润率,比去年第四季度增长了 6 个百分点。 Twilio 营业利润率(Twilio Q4 收益材料)

Twilio 营业利润率(Twilio Q4 收益材料)

该公司本季度的预估每股收益为 0.22 美元,也打破了华尔街预期的亏损 0.08 美元。

在该分析师看来,Twilio 仍然是一只优秀的价值股。以目前接近 60 美元的股价计算,该公司的市值为 114 亿美元。在我们将 41.5 亿美元的现金(Twilio 为其 10 亿美元的回购计划融资没有问题)与 9.8 亿美元的债务相抵后,该公司的最终企业价值为 82.3 亿美元。对于当前的 FY23 财年,华尔街分析师一致认为该公司的收入为 43 亿美元,同比增长 13%(来自雅虎财经的数据)。这使得 Twilio 的估值仅为1.9 倍 EV/FY23 收入。对于一家目标是通过大幅削减成本来显着提高盈利能力的公司(它指导 23 财年的备考利润为 2.5 亿美元至 3.5 亿美元,这意味着中点备考营业利润率约为共识收入的 7%)并且还拥有大量现金为了资助大规模回购,该分析师认为 Twilio 仍旧是一个相对不错的选择。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~