来源:第一财经

2023年前两月智能手机相关产品出货量下滑。

2021年之前,苹果产业链一度是牛股的沃土,舜宇光学(02382.HK)是其中的代表。但2022年开始终端需求不振,消费电子供应链企业业绩出现了大幅下滑。

3月20日晚间,舜宇光学发布了2022年全年业绩,净利润经历了“腰斩”,不过3月21日上午上涨超过5%,市场似乎更多理解为“利空出尽”。

展望未来,有业内人士认为,第一季度消费电子依然不景气,可能要到2023年下半年才能重回增长。

智能手机需求不振

舜宇光学科技是一家综合光学零件及产品生产商,主要从事设计、研发、生产及销售光学及光学相关产品,包括手机镜头、手机摄像模块、车载镜头、车载模块、VR空间定位镜头等。

2011年以后,受惠于手机摄像功能不断改善,舜宇光学成为了苹果产业链最知名的牛股之一,2011年初到2020年底的10年时间内涨幅一度超过80倍,不过2022年后从高点一度调整超过七成。

舜宇光学2022年业绩显示,营业收入331.97亿元,同比减少11.47%;公司股东应占净利润24.08亿元,同比减少51.73%,毛利率则约19.9%,较去年下降约3.4个百分点。

舜宇光学表示,新冠仍然反复肆虐全球、世界政治经济格局剧烈演变、全球经济下行压力持续加大、能源、物流及原材料等成本上涨、消费需求持续低迷且行业竞争日益激烈的情况。期内收入下降主要是因为受疫情反复、芯片短缺、俄乌冲突、通货膨胀及全球经济的不确定性等因素影响,智能手机市场需求疲软以及智能手机摄像头呈现降规降配趋势,导致集团手机镜头及手机摄像模组的收入都出现下降。

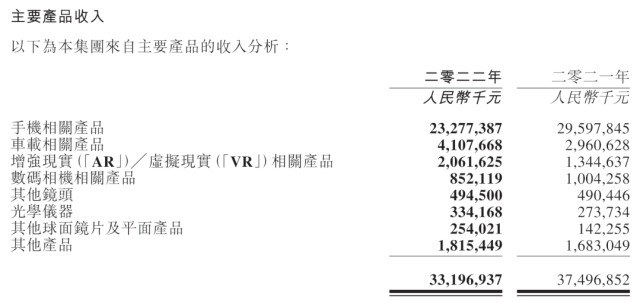

虽然2022年手机相关产品收入同比下滑21.3%到232.77亿元,但汽车相关业务则上升38.8%到41.07亿元。

2022年内的手机镜头出货量同比下降约17.2%至约11.93亿件。受全球智能手机市场需求疲软及智能手机摄像头降规降配的进一步影响,手机镜头市场面临严峻的挑战。手机摄像模块的出货量增长及产品结构升级双双承压。2022年内的手机摄像模块出货量较去年下降约23.3%至约5.17亿件。

展望2023年,舜宇光学表示,仍将面临全球经济复苏缓慢,消费需求不足,市场竞争加剧等诸多重大挑战。然而,未来以数字经济和绿色经济为主的全球经济发展方向并未发生改变,这将给光电产业带来新的增长空间和发展机会。自动驾驶快速发展促进多传感器搭载,VR/AR、机器人视觉等新兴行业市场空间巨大。

消费电子下半年复苏?

“出货量下降的主要原因,是智能手机市场需求较淡、客户年底的库存管控所致。”在披露出货数据的公告上,舜宇光学作出了如此分析。

舜宇光学3月10日发布了2023年2月各主要产品出货量数据。2月手机镜头出货量8067.1万件,同比降26%(1月同比降49.3%);2月手机摄像模组出货量3025万,同比降39.2%(1月同比降18.6%)。舜宇光学表示,手机镜头出货量同比下降主要原因系去年同期出货量基数较高,且现时整体智能手机市场需求仍然疲软。

根据国际数据公司(IDC)近日发布的数据报告显示,2022年第四季度,全球智能手机出货量同比下降18.3%至3.003亿部,创有记录以来最大的单季度跌幅。2022年全年出货量同比下降11.3%至12.1亿台,创2013年以来的最低年度出货量。预计2023年全球智能手机市场出货量将会低于12亿台,同比下降1.1%。IDC中国高级分析师郭天翔表示,整体手机行业的技术发展进入到一个瓶颈期,更多是原有技术的继续提升。

玄甲基金总经理林佳义向第一财经记者表示,疫情开始后,2020年全球央行量化宽松刺激,前置了消费电子的短期需求,导致苹果产业链增长或利润提前透支,并形成高基数,以及库存减值压力。2022年后欧美开始加息、及对企业加税导致家庭、个人可支配收入降低、企业每股收益下滑,从而对企业营收、利润降低及开支如融资成本增长等构成压力。

林佳义预计,2022年到2023年的下滑是预期内的,并出清部分企业,消化周期预计到2023年三四季度能触底,并缓慢回升。若中间遇到新的刺激或科技突变驱动需求侧,则能将回升斜率有所拉升。消费电子产业链依旧首先看苹果,若苹果在全球重新回到高质量增长,则产业链能重新受益。