作者 | Marcel Knoop

编译 | 美股研究社

01

概述

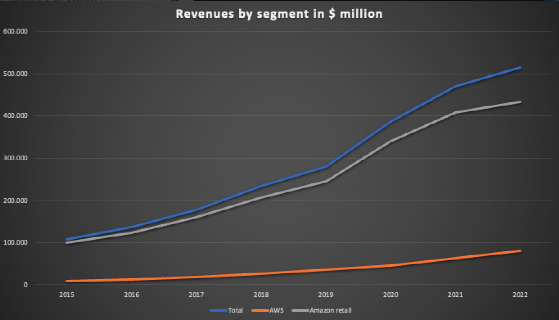

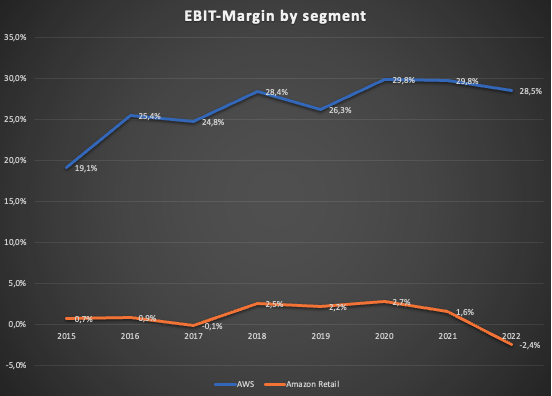

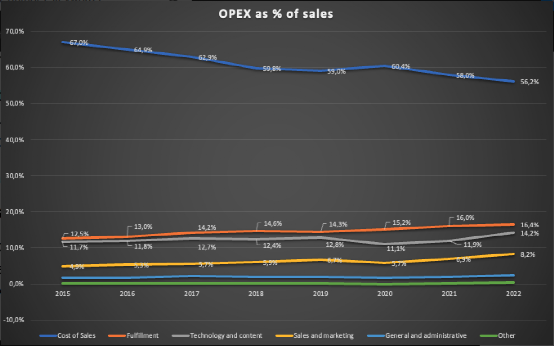

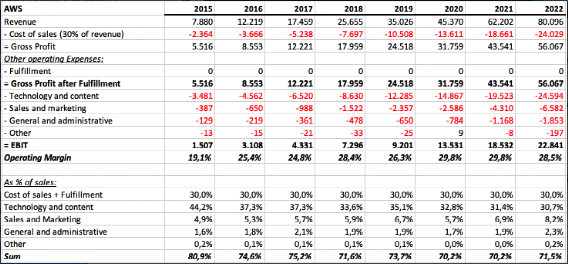

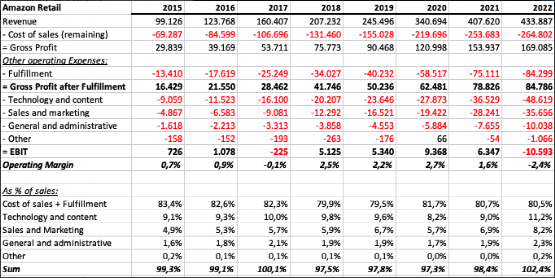

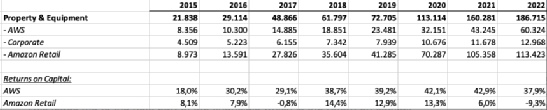

我们已将我们的业务分为三个部分。北美,国际,和AWS。我们根据使用情况将 "履行"、"技术和内容"、"销售和营销 "以及 "一般和管理 "的运营费用分配给分部结果,这通常反映在费用发生的分部中。大部分的技术基础设施成本是根据使用情况分配给AWS部门的。 亚马逊10-K。附注10 - 分部信息

02

财务数据

微软云计算毛利率比例小幅下降至70%。排除会计估计变化的影响,微软云计算毛利率百分比增加了3个百分点,这是由于我们云服务的改善,部分抵消了销售组合转向Azure和其他云服务。 微软10-K:第二部分-项目7“2022财年与2021财年的比较”

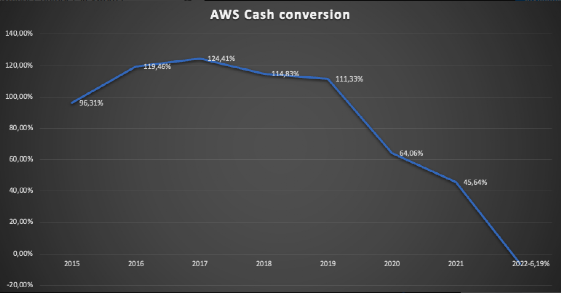

大部分技术基础设施成本是根据使用情况分配给AWS部门的。 亚马逊10- k:注10-分段信息

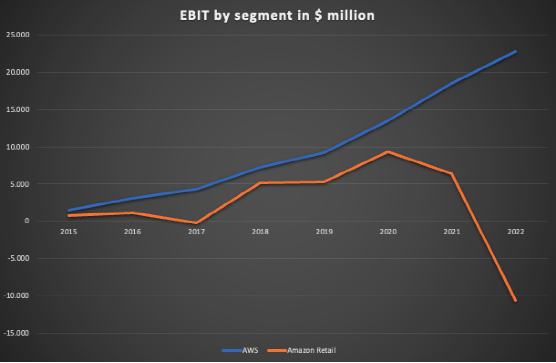

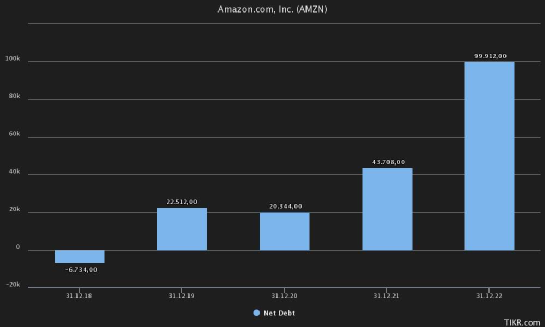

但从本质上讲,我们现在正试图重新获得我们过去拥有的成本结构,平衡——并更有效地利用我们在过去2,3年里增加的资产,同时也关注我们正在努力推动增长的所有投资领域,继续关注我们需要调整路线的地方,我们需要改变的地方。 我们预计,北美的运营成本会有很大的改善。2022年取得积极进展。我们一直想要制作更多,我们肯定会在2023年及以后继续努力。但我们希望并期待在2023年做出重大改进。 亚马逊首席财务官Brian Olsavsky -亚马逊第四季度财报电话会议

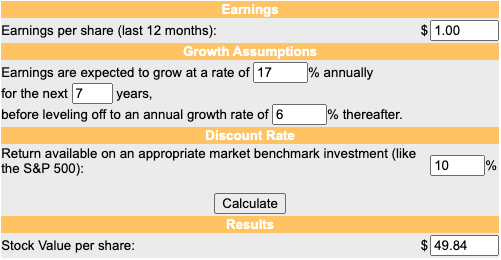

03

估值

04

评估