作者 | The Panoramic View

编译 | 美股研究社

全球金融体系正在经历一些动荡,许多金融类股因此走低。硅谷银行和Signature Bank相继破产,还有一些银行不得不向第一共和银行(NYSE:FRC)贷款300亿美元。瑞士信贷(NYSE:CS)不得不从瑞士中央银行借款540亿美元。

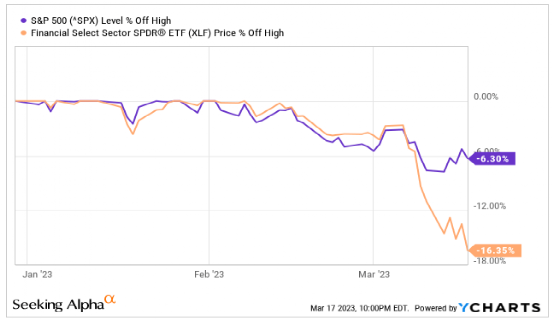

贝莱德(NYSE:BLK)是全球规模最大的资产管理集团之一,但该公司的股价从1月初的高点下跌了17.33%。

Data by YCharts

标准普尔500指数较今年高点下跌了6.3%,金融板块股票较今年高点平均下跌了16.35%。

Data by YCharts

尽管贝莱德目前的股价较低,但它的定位很好,在市场动荡中也有机会,原因有几个。

首先,贝莱德拥有雄厚的财务实力和稳健的资产负债表。根据穆迪的数据,贝莱德在2022年10月的评级为Aa3,这是穆迪对资产管理公司的最高评级。根据评级机构,贝莱德拥有市场领先的规模、强大的盈利能力、适度的财务杠杆和良好的流动性状况。调整后的营业利润率多年来超过40%,公司的杠杆率在2022年10月是调整后的EBITDA的1.1倍。根据麦肯锡的数据,过去10年,贝莱德的长期资产管理(AUM)年平均有机增长略低于5%,而全球行业平均水平为2.5%。即使在去年充满挑战的环境下,贝莱德的营业利润率也一直很强劲。2022年,贝莱德的调整后营业利润率为42.8%,尽管市场逆风,全球股票和债券市场出现了两位数的联合下跌。此外,由于今年美元走强,贝莱德还会面临外汇方面的阻力。2021年,该公司的净利润为62.54亿美元,而在2022年,由于不利因素,该公司的净利润为53.91亿美元。此外,考虑到更广泛的市场价格变化,贝莱德正在实现有机增长。尽管2022年股票和债券市场整体疲软,但贝莱德全年长期净流入为3930亿美元,反映出4%的有机资产增长。贝莱德拥有很高的利润率,再加上该公司强劲的资产负债表,该公司不仅能够成功度过难关,还可能继续向前冲锋。正如贝莱德首席财务官加里·谢德林在第四季度财报电话会议上所说,贝莱德行业领先的有机增长是我们在市场周期中一贯进行的有纪律的投资的直接结果。正如我们在整个历史中所展示的,通常是在最不确定的时候,贝莱德的差异化模式使我们能够继续进攻,我们变得更加强大。

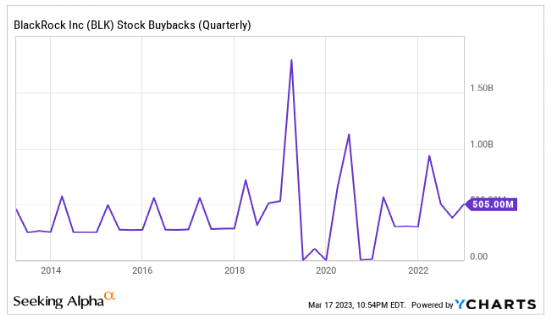

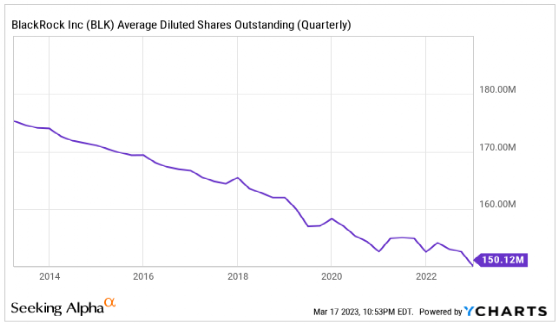

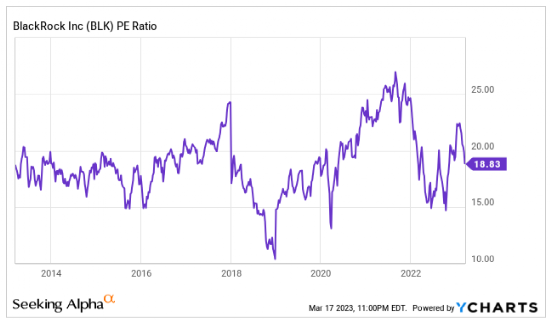

最近有传言称,贝莱德曾考虑收购陷入困境的投资银行瑞士信贷集团的部分资产。尽管此后贝莱德否认此事,但它过去曾成功完成过并购。在金融危机期间,贝莱德首席执行官拉里·芬克完成了一笔被称为“十年之最”的交易,以152亿美元的现金和股票从巴克莱手中收购了拥有iShares的华大基因。2021年6月,安硕是全球最大的交易所交易基金(ETF)提供商,资产规模为2.8万亿美元,而当时贝莱德的资产规模为9万亿美元。更令人印象深刻的是,iShares在贝莱德的资金流入中占了相当大的比例。2022年,安硕的净流入为2200亿美元,而贝莱德的净流入总额为3930亿美元。与贝莱德一样,iShares也有很多金融产品,因为每个投资者的偏向都是不同的。一些投资者可能更适合防御性的金融产品,而其他投资者可能更适合标准普尔500指数的被动投资。通过提供iShares和自身产品的多种不同选择,贝莱德可以获得更多业务和客户。鉴于贝莱德的资源和专业知识,官方指望贝莱德在2008年和2009年帮助稳定金融体系,几乎可以肯定的是,如果金融体系今年再次经历严重动荡,美国官方将再次寻求贝莱德的帮助。如果出现动荡,鉴于贝莱德强劲的资产负债表和财务盈利能力,它可能会收购一些公司或资产。为了增加价值,贝莱德不必收购可能陷入财务困境的整个公司。相反,贝莱德可以购买部分运营良好的公司,甚至可以购买部分破产公司。鉴于贝莱德在过去的有机增长方面已经做得相当不错,贝莱德可能不会进行任何并购,但它可以回购自己的股票。自2013年以来,贝莱德已经回购价值130亿美元的股票,将流通股总额减少了13%。贝莱德在其第四季度收益电话会议上表示,他们计划在2023年回购至少15亿美元的股票。在2022年,尽管市场动荡,贝莱德通过股票回购向股东返还了19亿美元。如果该公司不进行大规模并购,贝莱德可能会在其股价下跌幅度足够大的情况下回购更多股票,这可能有助于该公司进一步减少流通股。自2014年以来,贝莱德的市盈率一直超过15倍,偶尔有例外。以目前的市盈率来看,贝莱德的交易价格似乎在其历史平均水平附近,这是一个公平的估值,而不是一个便宜的估值。不过,鉴于贝莱德的业务非常出色,从长期来看,其估值仍相当不错。根据分析师的估计,分析师认为该公司在截至2023年12月的财政年度每股收益35.09美元,在截至2024年12月的财政年度每股收益39.95美元,这将使其在这些财政年度的远期市盈率分别为18.14和15.94。从远期市盈率来看,考虑到历史平均市盈率,贝莱德的估值再一次相当合理。就2023财年的盈利预期而言,如果出现足够严重的衰退,贝莱德可能很难达到预期。硅谷银行的破产可能会导致更严格的规则和更多的监管,因此,一些银行可能需要保留更多的资本。如果银行必须保留更多资本,它们可能就不会发放那么多贷款。这可能会使已经因加息而放缓的经济放缓。鉴于这些变化,高盛最近将未来12个月经济衰退的几率从过去的25%提高到35%。如果美国经济衰退导致整体市场下跌,贝莱德股票近期会存在下行风险。收购一家陷入财务困境的公司是存在一定的风险的。2008年,美国银行收购了美国国家金融公司,对收购者来说,当时的估值似乎不错。然而,考虑到收购以来的所有损失,这笔交易对美国银行来说是可怕的。贝莱德可能会收购错误的公司或资产,无论该公司是上市还是破产,这些公司或资产都会破坏价值。如果经济放缓到一定程度,贝莱德的收益可能会下降,该公司的股票可能会出现短期风险。如果利率进一步上升,金融体系可能面临更大的压力。如果更多银行倒闭,金融体系也可能面临压力。如果金融系统面临更大压力,金融类股遭到抛售,贝莱德的股价近期可能下跌。随着市场动荡,许多金融股的估值较低,鉴于贝莱德强劲的资产负债表,它拥有并购机会。贝莱德过去曾成功完成并购,从巴克莱手中收购了华大基因。鉴于金融体系压力的迹象越来越多,经济衰退的可能性也越来越大,贝莱德近期面临下行风险。然而,考虑到贝莱德的净流入历史和强劲的利润率,该公司的业务很棒,值得长期买入。贝莱德不仅拥有领先的资产管理业务,而且该公司的金融科技业务也在不断增长,2022年全年销售额同比增长7%,达到14亿美元。目前,贝莱德的股票估值合理。如果股市再下跌10-20%,贝莱德将以较低的估值进行交易,是更好的买入对象。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。