作者 | Dhierin Bechai

编译 | 美股研究社

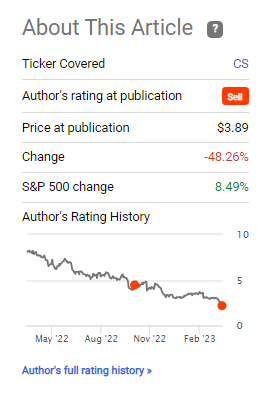

瑞士信贷(NYSE:CS)将在周一的交易时段暴跌,因为瑞银集团即将签署一项协议,以周一收盘价的一小部分收购该公司。分析师正在将评级从卖出修改为强劲卖出。

瑞士信贷并没有交出成绩单,或者至少对买家来说没有。自从分析师几天前发表第二份报告以来,该股又下跌了7%。因此,最近几天和几个月都有买入评级,但现实是,这些评级都没有得到回报,而且很可能永远不会得到回报。如果你抛开相反的观点,只看趋势,瑞士信贷多年来一直处于下跌趋势,下跌了96.5%的价值。从趋势和瑞信处理事情的方式来看,分析师认为不会有任何事情会推动该公司的重大上行。该公司卷入了一系列持续困扰该公司的丑闻。2015年的马来西亚发展有限公司丑闻、与2021年倒闭的格林希尔资本的100亿美元涉事,其中大部分资金是在2021年收回的,以及与Archegos Capital倒闭有关的55亿美元损失。这些参与主要反映在公司的股价上。同期撰稿人IP Banking Research解释了为什么瑞信没有看到很大的改善,为什么其他银行有改善,这些都是对瑞信不利的。除此之外,我确实认为,真正伤害瑞士信贷作为一个企业,也作为一只股票的是他们似乎总是晚了一步。他们的态度是被动的,而不是主动的,在过去的几天里,我们也看到了这一点,因为它对市场的担忧做出了回应。该公司提供了10亿美元,而瑞信的市值为80亿美元。由于瑞士信贷每次都落后一步,我认为他们不会同意这一要约,因为这将抹去在最近的崩盘后仍然存在的大部分股价价值。事实上,就在我写这篇文章的时候,据荷兰媒体报道,瑞信似乎确实拒绝了这一提议。如果瑞信幸运,他们将获得三倍的金额,这意味着当前价格下降了60%左右,股东无论如何都会遭受重大损失,使股东损失在过去五年中达到95%。2022年末,根据2022年年报的公允价值为11.45 CFH或12.40美元。Finbox将公允价值定为3.04美元。如果把从瑞士国家银行借来的500亿CFH或540亿美元计算在内,完整的451亿CFH股东价值就被抹去了。似乎即使在需要集中精力拯救公司和扭转局面的时候,瑞士信贷也落后了一步。此外,瑞银低价收购表明瑞信的风险有多大。现在看来,为了安抚客户对瑞信的信心,该公司现在只能考虑被某一方接管,原因很简单,它在过去几天的公开回应中确实搞砸了。我们可能会看到一些投资者为瑞信拒绝瑞银的报价而欢呼,但只能说这完全缺乏现实感,瑞银的报价反映出没有任何一方真正想碰这家公司,除非价格很低...极低。因此,分析师看不出在目前的情况下,股东如何能从目前的管理层中胜出,希望瑞银能跟进一个更好的报价,但仍意味着股东损失惨重。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。