作者 | Bradley Guichard

编译 | 美股研究社

2023 年将迎来又一个迷人的一周:市场和经济继续呈现引人注目的故事。上周,SVB金融集团倒闭,现在第一共和银行(NYSE:FRC)和瑞士信贷(NYSE:CS)也岌岌可危——美联储正好及时出手。

分析师想分享几段对长期投资者很重要的话:

如果我们作为投资者能学到一件事,那就是总有事情在发生。就在过去的三年里,我们目睹了可怕的大流行崩溃、创纪录的刺激计划、港口堵塞、劳动力短缺、创纪录的通货膨胀和急剧上升的利率、欧洲能源冲击、加密交易所FTX的崩溃……这是我能想到的。

在新闻周期中,这些似乎对我们的投资非常重要,但随着新事件的发生,它们就会消退。

对股票进行短期预测很有趣,但基本上是一种愚蠢的尝试。根据短期消息进行交易会把我们的投资组合搅得一团糟,让我们的大脑像陀螺一样旋转。

分析师无法预测市场在下周或下个月的走势,甚至都不再尝试了。他将继续寻找能够提供令人信服的长期机会的优秀公司。这个市场提供了大量这样的产品。

“你的大部分钱都是在熊市赚到的;你只是当时没有意识到。——谢尔比·卡洛姆·戴维斯

Airbnb(NASDAQ:ABNB)在过去一年左右的时间里做得很出色,打动了分析师,下面分析师会聊到之前不买的原因,以及为什么改变了主意。

当事实发生改变时,我就会改变主意。——约翰·凯恩斯

我们都看过关于Airbnb恐怖故事的报道。无论是租客来到后发现这个地方很脏,与广告宣传的地方相去甚远,还是房东的房子被失控的派对毁了。但更令人不安的是,租房者和房东都在从Airbnb获得客户服务方面遇到了实际问题。单是对Airbnb声誉的持续打击就足以吓跑足够多的租客和房东,让Airbnb损失大量潜在利润。但Airbnb非但没有退缩,反而开始发挥自己的作用。爱彼迎有房东担保形式的保护。不过,AirCover的引入是一个伟大的举措,它可以自动为主人提供损害和责任保险,并为客人提供预订保护。使保护更加全面和集中。但对投资者来说,最好的一点是Airbnb的营销要容易得多。为了实现利润最大化,供应必须跟上需求,去年活跃上市公司的数量增长了16%,达到660万。让房东安心是这种增长的关键部分。Airbnb正在拓展长期公寓转租业务,并推出Airbnb体验。这对国际旅行者来说具有巨大的潜力。在异国他乡预订一个有声誉和熟悉名字的旅行团是令人欣慰的。该公司还在技术上进行了投资,引入了改进整个流程的功能,比如灵活的搜索和预先定价。总会有奇闻轶事和糟糕的经历——这就是这个行业的本质。但投资于这些改进在投资主题上有巨大的不同。由于经济形势严峻,亚马逊和谷歌等科技公司正在裁员,他们的困境有据可查。在大流行期间,Airbnb被迫大幅裁员,而其他科技公司则在大肆招聘。这在当时看来是毁灭性的,但这让Airbnb遥遥领先,让它变得精简、吝啬,而且超级赚钱。在人数上,发生了一些非常有趣的事情。所以很明显,在2020年,我们不得不做出一些非常困难的决定,我们变成了一个更小、更专注的公司。结果很明显,我们的效率和利润都提高了。但还有一个不太明显的结果。最后的结果是,我们开会的人更少了,人们可以更快地行动。我们集中所有最好的人,只把他们放在几个问题上。——Airbnb联合创始人兼首席执行官布莱恩•切斯基

我们的员工人数实际上仍比2019年低5%,而收入增长了75%。所以在人口减少的情况下,我们的规模几乎是以前的两倍。

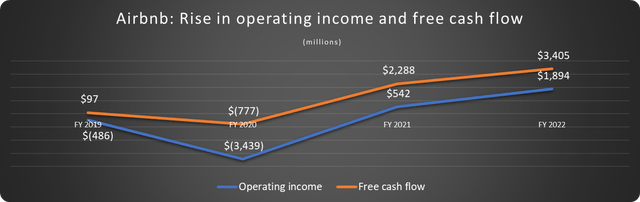

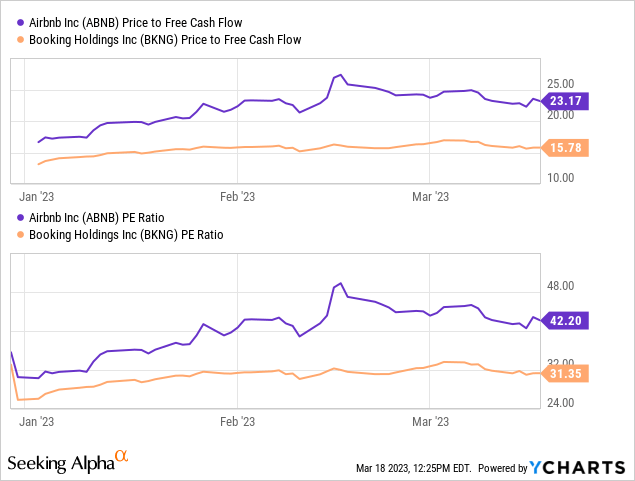

没有人喜欢看到失业,我也绝对不是在为裁员摇旗呐喊。但Airbnb是一家企业,以最佳的人员配置运营是谨慎的做法。我们需要回到2019年进行比较。自2019年以来,爱彼迎的复合年收入增长率(CAGR)超过20%,销售额比2019年增长了75%。毛利率上升,营业收入和自由现金流暴涨,如下图所示。Data source: Airbnb. Chart by author.由于毛利率超过80%,公司致力于精益经营,以及股票回购计划足以抵消股票薪酬(SBC),这种情况应该会持续下去。作为一个成长型股票,Airbnb最适合能够应对适度波动的长期投资者。Airbnb的股价较历史高点下跌了45%以上。它的交易仍然高于同行Booking Holdings(NASDAQ:BKNG),如下图所示。然而,Airbnb并没有理想的可比性。自2019年以来,Booking Holdings的收入仅增长了13%,而Airbnb的收入增长了75%。这证明了更高的估值是合理的。Airbnb的市销比(P/S)为9,接近历史最低水平,对于一家增长潜力巨大、毛利率超过80%的公司来说,这并不离谱。不过,在这个动荡的市场中,耐心是有回报的。根据市场普遍预期,如果股价低于每股102美元,预期市盈率将低于30倍。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。