·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

制造业回流作为美国国家层面的长期战略,既有对其自身产业结构失衡的总结和修正,也有对全球价值链和产业分工布局的调整和重构。

其政策作用于美国制造业回流对回流企业、区域产业布局以及全球价值链均产生了相应的影响。

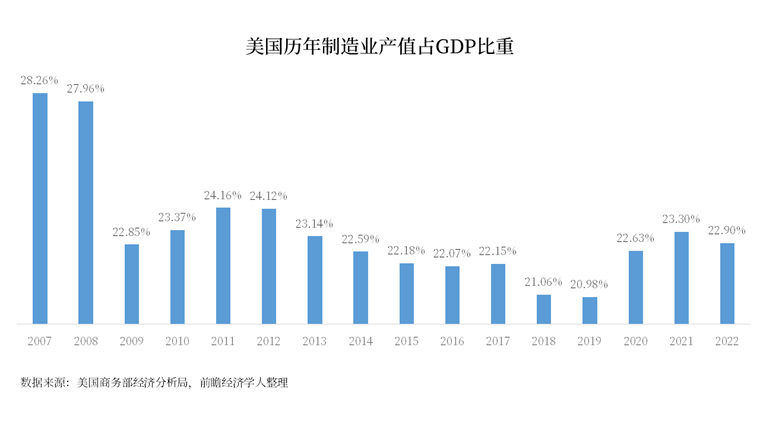

在美国官方发布的GDP数据中,工业活动主要体现在[商品]部门中。

2022年,美国商品出口连续第2年大幅增长,达到30087亿美元,较2021年增加了4531亿美元。

据美国的非营利组织Reshoring Initiative去年底的估计,2021年制造业回流已经带回了约26万个就业机会。

这之中,既包括台积电、英特尔、三星到美国建设高端的晶圆制造厂,也有如福耀玻璃这样的劳动密集型产业。

另外不少原来在欧洲的、被俄乌冲突逼走的,覆盖了从工业原料到制成品各个行业的顶尖玩家。

美国科技企业的存在让芯片制造业大部分受其掌控,这一点也表现在新建晶圆厂的数量与位置上。

未来三年全球将新建41座晶圆厂,其中位于美国的就有9座,占比最高。

另有数据显示,2021年至2023年在建或计划建设的芯片制造工厂涉及5000亿美元投资和51家的数量,其中北美地区就有18家。

2022年,几乎所有与芯片制造相关的科技巨头都在美国设立了新厂,将带来庞大的芯片产能和数万个工作岗位。

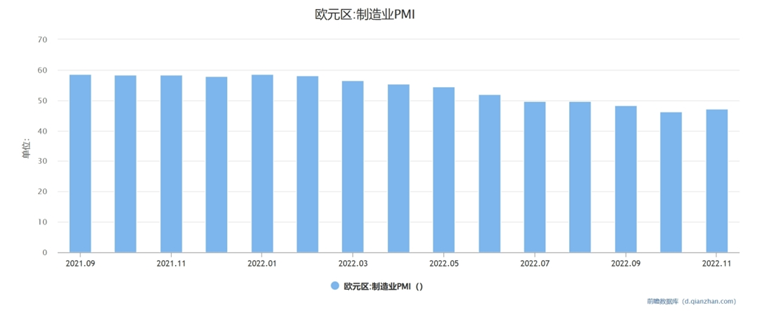

俄乌冲突至今为止,已经1年。而这持续1年的地缘政治冲突,几乎瓦解了欧洲高端制造业体系。

从2月冲突爆发到8月,短短半年时间,被视为[欧洲天然气价格风向标]的荷兰TTF基准天然气期货价格从132.71欧元/兆瓦时,直接突破300欧元/兆瓦时大关,上涨1倍有余。

从3月起,此前一直稳定在接近60高位的欧元区制造业采购经理人(PMI)指数一路走低。时至7月,欧元区制造业PMI跌破50的枯荣线,繁荣变成萧条、萎缩,且还在一路下滑。

危机对欧洲工业界带来了巨大的打击,大量企业外迁,以寻求更加稳定的发展环境。

而美国则从中获利,吸引了大量欧洲工业的资源,并在全球市场上增强了自己的竞争力。

顶住全球政治正确浪潮和舆论压力,为保证本国制造业竞争力奠定基础。

环保、低碳和新能源已经是新的全球政治正确标准,但美国却在[反向输出]。

特朗普上台之后,退出《巴黎协定》,推行[美国优先],重启页岩开采,重启Keystone X等,彻底解开了美国油气行业的枷锁。

根据英国石油公司发布的《2020年世界能源统计年鉴(第69版)》,2019年全球天然气产量增长了1320亿立方米,其中美国增长量为850亿立方米,几乎占据了全球净增长的2/3。

而在俄乌冲突的刺激下,美国还可能在明年成为原油净出口国。

能源短缺导致电价飙升,破坏欧洲工业基础,对欧洲工业尤其是高耗能的重工业、化工业打击很大。

欧洲因为能源短缺而出逃的企业,在美国找到了理想的落脚点。

2022年3月,美国政府进一步升级[买美国货]行政令,要求政府采购的产品中,必须有55%的组成部分为“美国制造”。

2022年10月,美国政府又将该比例提高到60%,同时提出2024年该比例要达到65%,2029年要达到75%。

而拜登在2022年8月连续发布的两个法案,《芯片与科学法案》和《通胀削减法案》来看,也已经看出来他们想要加快脚步了。

之后不久,美国又通过了《通胀削减法案》,总计投入资金高达4370亿美元,其中近3700亿美元涉及包括电动车、风能、光伏、氢能等与能源安全和气候变化主题相关的行业。

新法案还具有排他性条款,除了要求获得补贴的电动汽车必须在北美组装,还要求电池中的材料和[关键矿物]必须来自美国或与美国有自由贸易协定(FTA)的国家。

不仅是中高端制造业,美国部分州和市还会向所需的低端制造业提供补贴。

随着政策推进,美国对本土制造业的扶持范围,已经由所谓涉及国家经济安全的[关键领域],延伸到了基础制造业领域和一般工业产品。

扶持手段也由贸易保护,拓展到了包括投资等在内的全产业链环节。

美国制造业回流有严密的优先序,高端制造业和利润高的制造业环节需要搬至国内,与国家竞争力和安全相关的也需要搬至国内。

美国政府近日发布全美电动汽车充电网络新规定,要求所有接受美国联邦政府补贴生产的电动车充电桩,必须在美国本土制造。

但同时,美国升级保护主义,将持续损害与贸易伙伴关系,加剧美国在国际贸易领域[信誉降级]。

通过[长臂管辖],断绝他国经济实体和国际市场的联系。比如至今已经实行第5轮制裁,对中国通讯业务领头羊华为进行打击。

通过这一举措,不仅使得美国本土通讯产业实现[去华为化],也逼迫着其他不少国家和华为划清界限。

同样的事件还出现在半导体等其他前沿制造业竞争激烈的领域。

国际货币基金组织(IMF)报告中称:经过几十年的经济一体化进程,全球经济目前严重分化可能导致全球经济产出减少7%;但如果技术也脱钩,一些国家的经济产出损失可能达到8%至12%。

由于国际风险分担减少,全球经济碎片化可能导致宏观经济波动加剧,危机更加严重,国家缓冲压力也更大。

此外,对全球价值分工演变重塑造成了三大影响:

①通过产业回流、转移和近岸布局,推动制造业价值链朝着本土化和区域化发展;

②在外部冲击的影响下加速全球价值链的缩短,重构产业布局保障供应稳定和安全;

③降低国外价值占比和依赖,牢牢把控全球价值链分工上的高端环节。

①美国加强对来自中国在美投资企业的所谓安全审查,增加从华进口产品的双反调查,对部分商品加收关税,出台一系列贸易保护措施来阻碍中国商品对美出口,减少贸易逆差。

②中国是美国制造业回流的第一来源国,美国在华企业撤出将产生税收和就业直接影响,可能导致我国经济发展[供血不足]。

③在华外资技术被限定在一定范围内,核心技术采取更加严格的保护措施,因而中美制造业的技术差距将被维持或进一步拉大。

从美国制造业回流的视角来看,美国对华脱钩使得中国在经济和安全方面面临压力和挑战,但竞争同样会给中国带来改革的动力。

未来相当长一段时间,对抗和寻求突围才是主旋律。

部分资料参考:前瞻产业研究院:《掏空全球高端制造业背后,美国产业战略“四板斧”》,中国科学技术发展战略研究院:《美国高技术产业内涵演进与特征分析》

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」