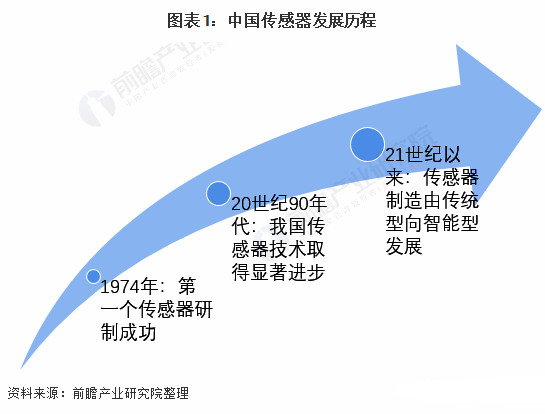

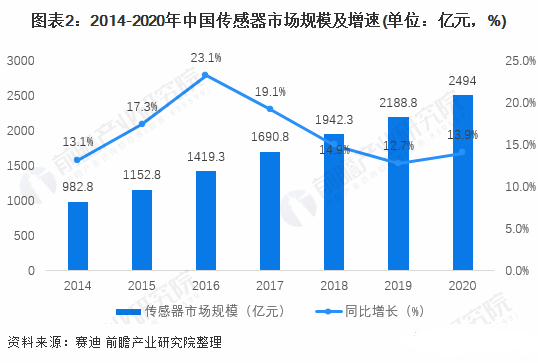

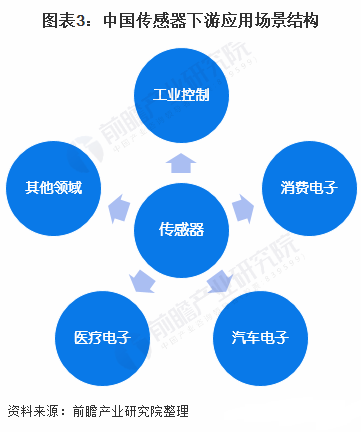

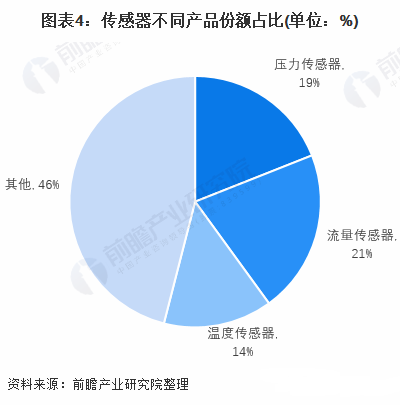

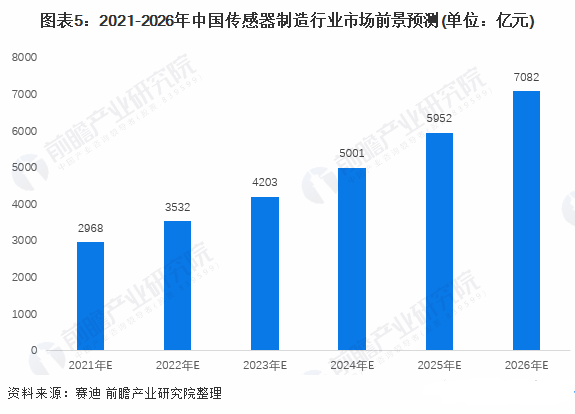

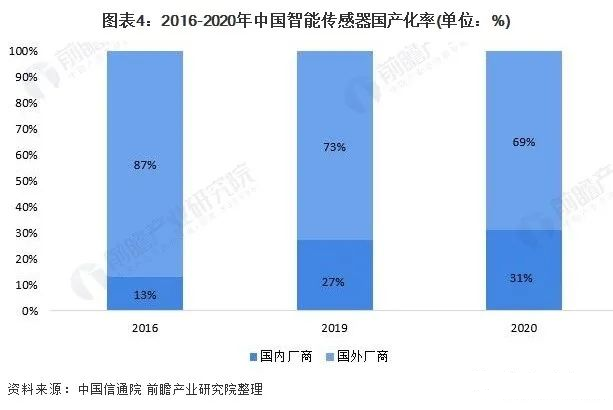

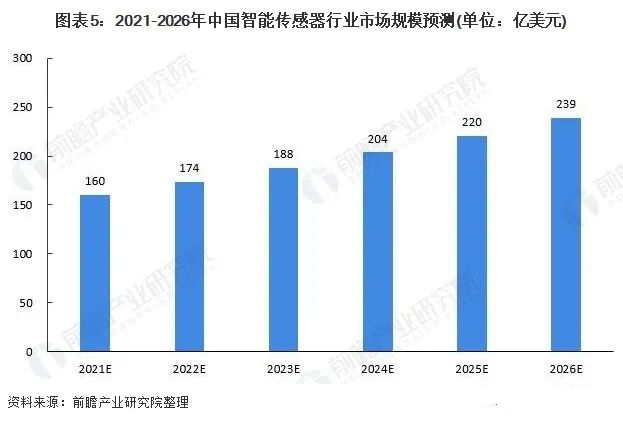

中国传感器行业市场规模及发展前景

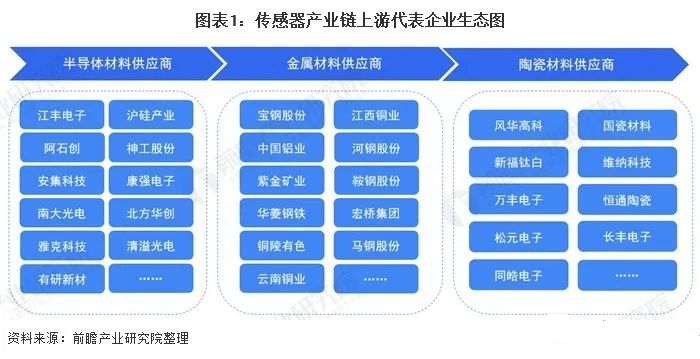

2022中国传感器产业链生态全景

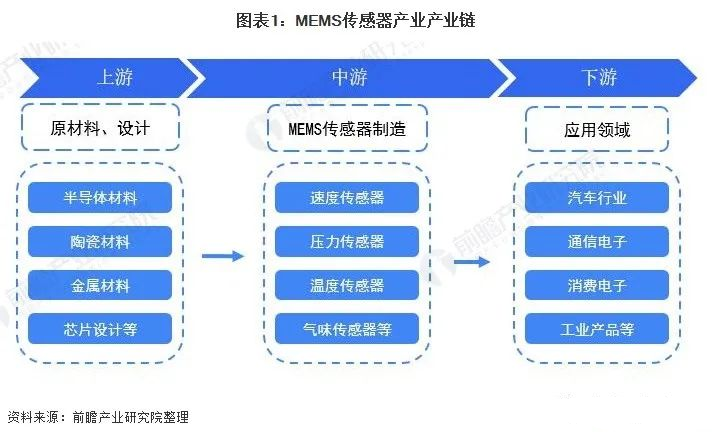

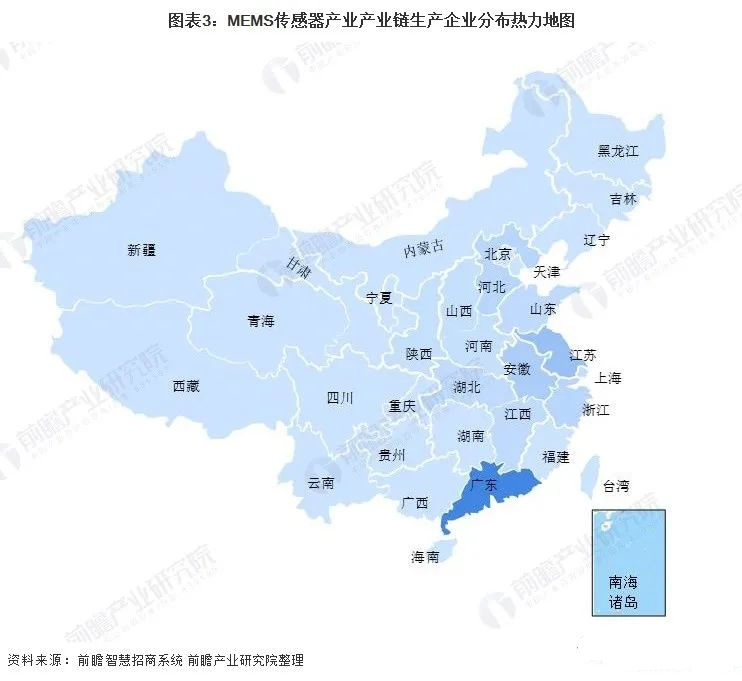

2022我国MEMS传感器产业链全景及区域分布

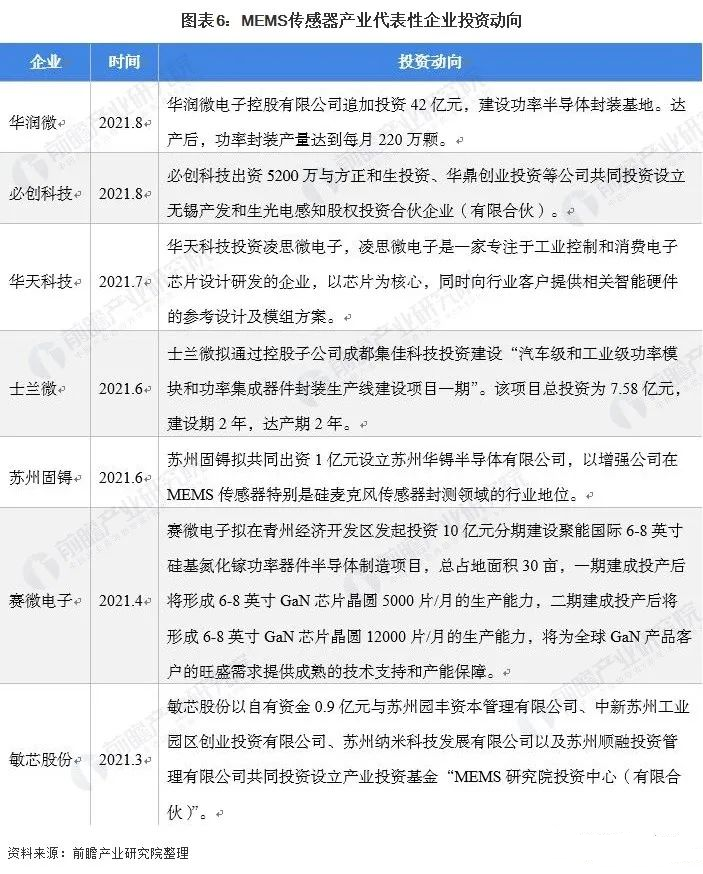

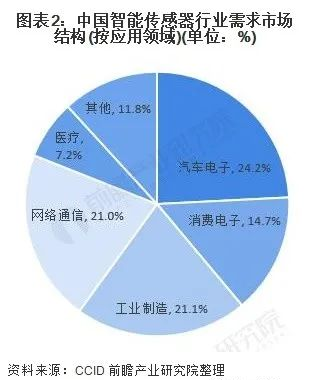

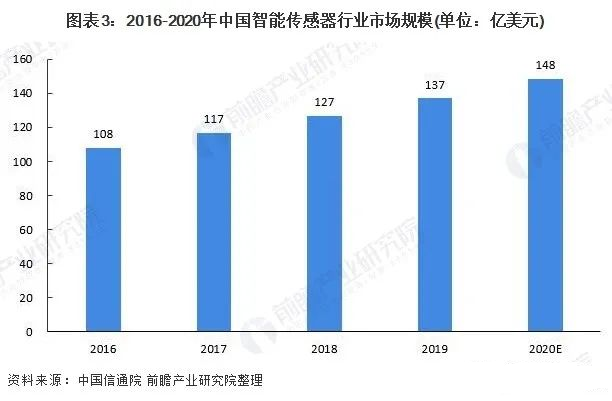

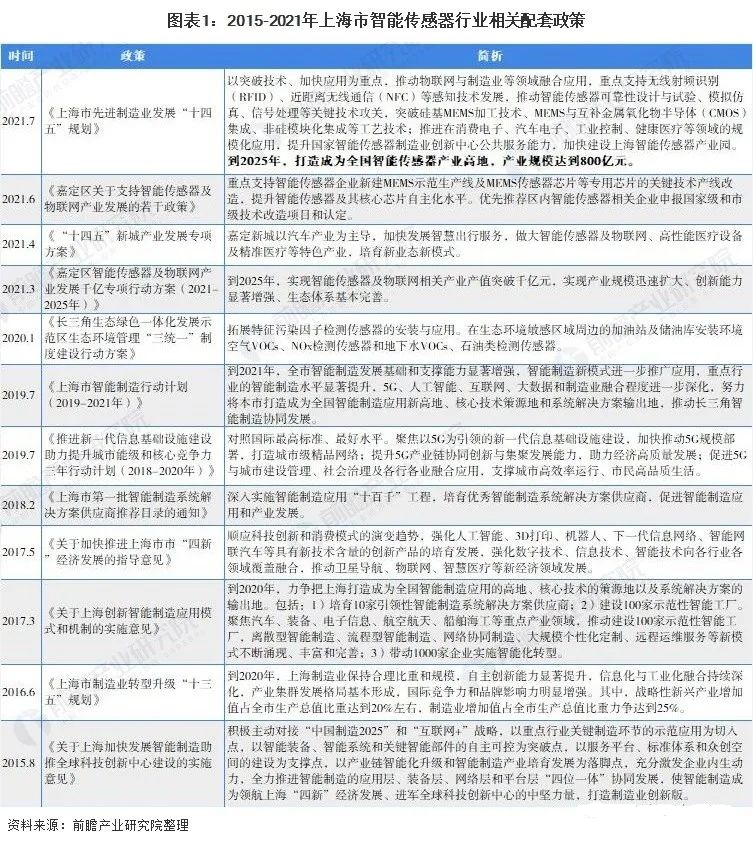

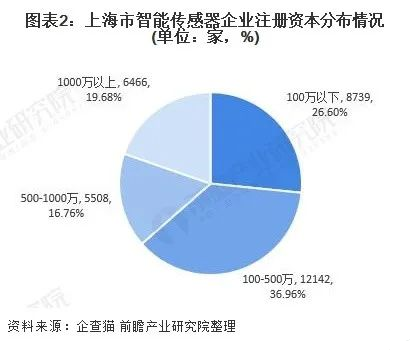

2022年我国智能传感器产业现状及分析

2022年6个传感器主要制造省市分析

中国传感器行业市场规模及发展前景

2022中国传感器产业链生态全景

2022我国MEMS传感器产业链全景及区域分布

2022年我国智能传感器产业现状及分析

2022年6个传感器主要制造省市分析

免责声明:本文版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。

为您发布产品,请点击“阅读原文”