随着技术进步,未来碳化硅器件的价格有望持续下降,其行业应用将快速发展。汽车是碳化硅器件的第一大应用市场,当前全球新能源汽车头部厂商正在逐渐采用导电型碳化硅功率器件,新一轮产业机会即将爆发。

作者:Justin

编辑:Melody

来自芯八哥第366篇原创文章。

本文共4143字,预估阅读时间13分

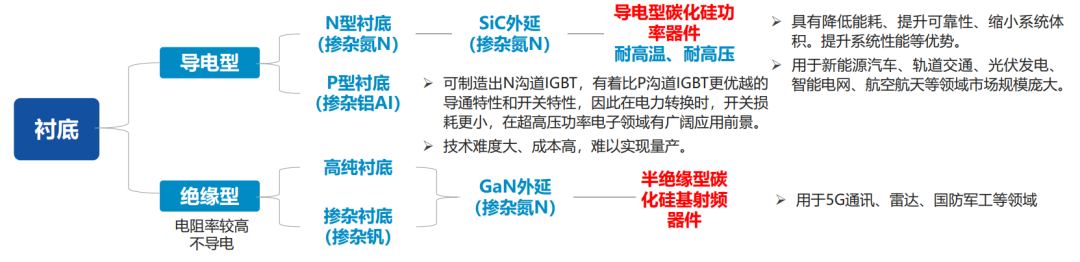

碳化硅,化学式为SiC,是由碳元素和硅元素组成的一种化合物半导体材料,是制作高温、高频、大功率、高压器件的理想材料之一。碳化硅器件是指以碳化硅为原材料制成的器件,按照电阻性能的不同分为导电型碳化硅功率器件和半绝缘型碳化硅基射频器件。

基本半导体碳化硅肖特基二极管

资料来源:基本半导体官网

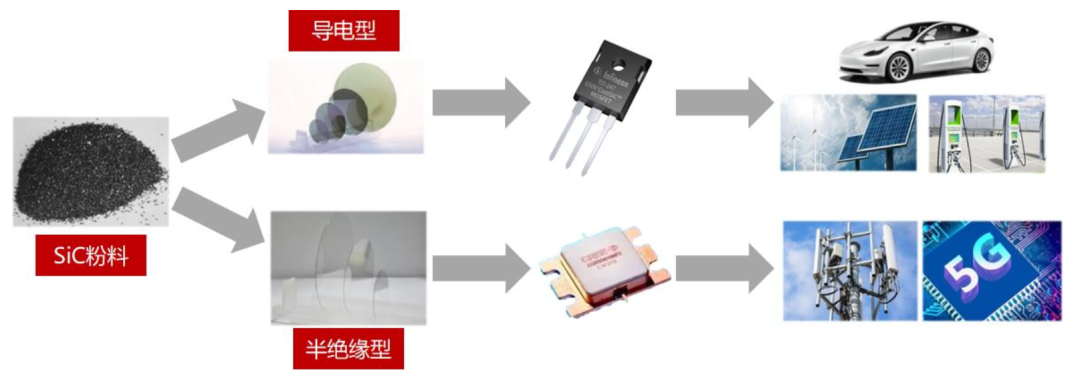

导电型碳化硅功率器件主要是通过在导电型衬底上生长碳化硅外延层,得到碳化硅外延片后进一步加工制成,品种包括造肖特基二极管、MOSFET、IGBT等,主要用于电动汽车、光伏发电、轨道交通、数据中心、充电等基础建设。半绝缘型碳化硅基射频器件是通过在半绝缘型碳化硅衬底上生长氮化镓外延层,制得碳化硅基氮化镓外延片后进一步制成,包括HEMT等氮化镓射频器件,主要用于5G通信、车载通信、国防应用、数据传输、航空航天。

碳化硅的主要器件形式及应用

碳化硅规模化应用的技术难点

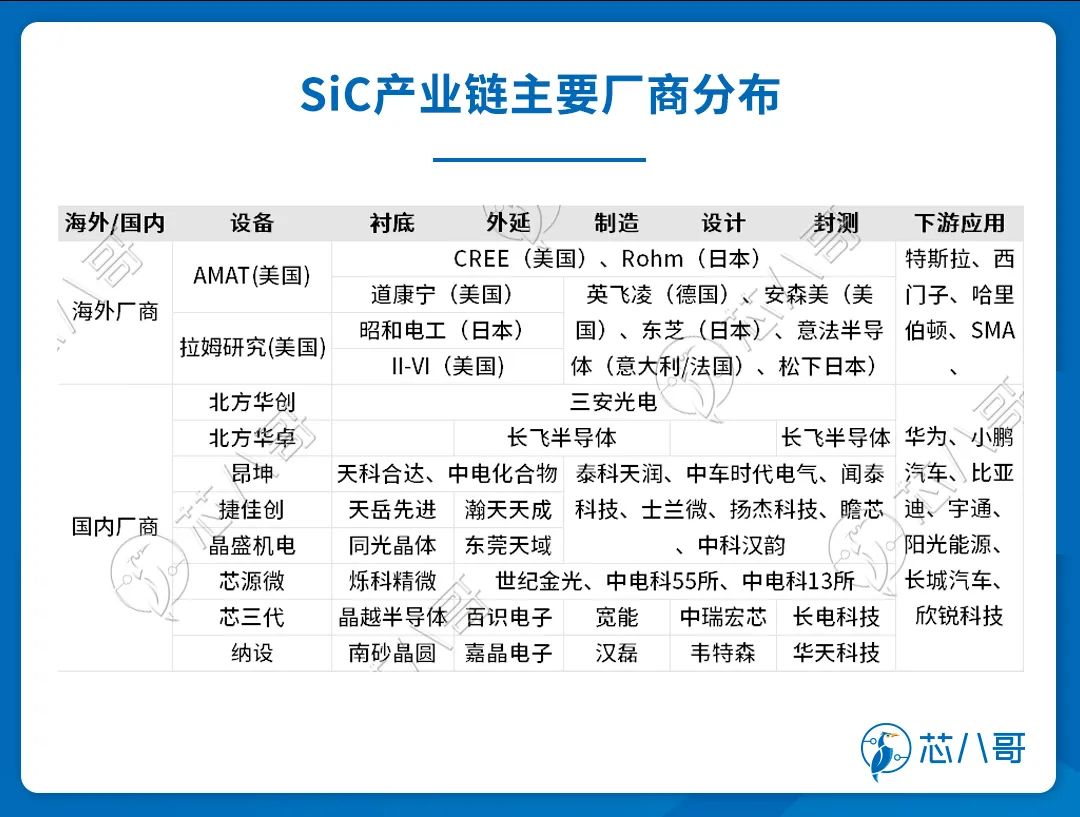

碳化硅产业链主要包括衬底、外延、器件设计、制造、封测等环节。上游是衬底和外延、中游是器件和模块制造,下游是终端应用。

资料来源:集微咨询

虽然碳化硅衬底和器件工艺逐渐成熟,衬底和器件的价格呈一定下降趋势,但是目前碳化硅功率器件的价格仍数倍于硅基器件,短期内一定程度上限制了碳化硅器件在功率器件领域的渗透率。

成本成为碳化硅器件规模化应用的难题,碳化硅器件的降本过程需要面对诸多技术难点。

技术难点一:碳化硅衬底生长“慢”。碳化硅单晶方面主要存在三点难点:对温度和压力的控制要求高,其生长温度在2300℃以上;长晶速度慢,7天的时间大约可生长2cm碳化硅晶棒;晶型要求高、良率低,只有少数几种晶体结构的单晶型碳化硅才可作为半导体材料。

资料来源:亿渡数据

技术难点二:碳化硅衬底加工“难”。碳化硅单晶的加工过程主要分为切片、薄化和抛光。全球碳化硅制造加工技术和产业尚未成熟,在一定程度上限制了碳化硅器件市场的发展,要充分实现碳化硅衬底的优异性能,开发提高碳化硅晶片加工技术是关键所在。

技术难点三:碳化硅缺陷密度去除工艺壁垒“高”。碳化硅单晶生长热场存在温度梯度,导致晶体生长过程中存在原生内应力及由此诱生的位错、层错等缺陷,其可靠性备受关注。在密闭高温腔体内进行原子有序排列并完成晶体生长、同时控制微管密度、位错密度、电阻率、翘曲度、表面粗糙度等参数指标是复杂的系统工程,涉及一系列高难度工艺调控,工艺壁垒高。

碳化硅器件降本的技术路径,从市场上的动态来看,主要包括扩大晶圆尺寸、改进碳化硅长晶工艺及改进切片工艺等三个方向。

扩大晶圆尺寸。根据Wolfspeed最新资料,从6寸转向8寸晶圆,碳化硅芯片(32mm2)数量有望从448颗增加到845颗,增加了75%。8英寸SiC衬底的基面和螺纹螺钉密度分别为684cm-2和289cm-2。化学机械抛光后,表面质量得到改善,有66个缺陷。碳化硅外延可以实现略高于1 % 的厚度和掺杂均匀性。根据GTAT公司的预估,相对于6寸晶圆平台,预计8寸衬底的引入将使整体碳化硅器件成本降低20-35%。而且,6寸SiC晶体厚度为350微米,而最初投放市场的8寸SiC衬底厚度为500微米。尽管晶体成本会略微上涨,但是由于更厚的晶体可以切出更多的衬底片,预计也有望进一步降低器件生产成本。

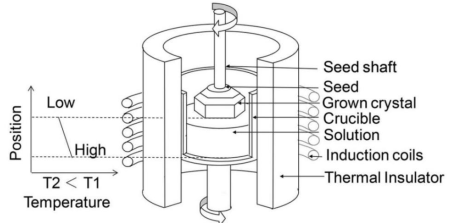

改进碳化硅长晶技术提升长晶速度。2021年8月5日,住友官网提到了他们利用一种所谓的MPZ技术,生长了高质量、低成本的SiC衬底和SiC外延片,消除了表面缺陷和基面位错(BPD),无缺陷区(DFA)达到99%,相比PVT法,SiC长晶速度提高了5倍左右,相比普通的LPE法速度提升了200倍。

住友MPZ(多参数和区域控制)溶液生长技术

资料来源:住友官网

ColdSplit技术分割碳化硅晶圆,从而使得单个晶圆的芯片数量翻倍。ColdSplit技术分割碳化硅晶圆,从而使得单个晶圆的芯片数量翻倍2018年11月12日,英飞凌科技股份公司收购了位于德累斯顿的初创公司SiltectraGmbH。该初创公司开发了一种创新技术(ColdSplit),可有效处理晶体材料,同时最大限度地减少材料损耗。与普通锯切割技术相比,Siltectra开发出了一种分解晶体材料的新技术,能够将材料损耗降到技术。该技术同样适用于碳SiC,并将在其现有的德累斯顿工厂、以及英飞凌(奥地利)菲拉赫工厂实现工业化生产。

最新碳化硅器件产能进展

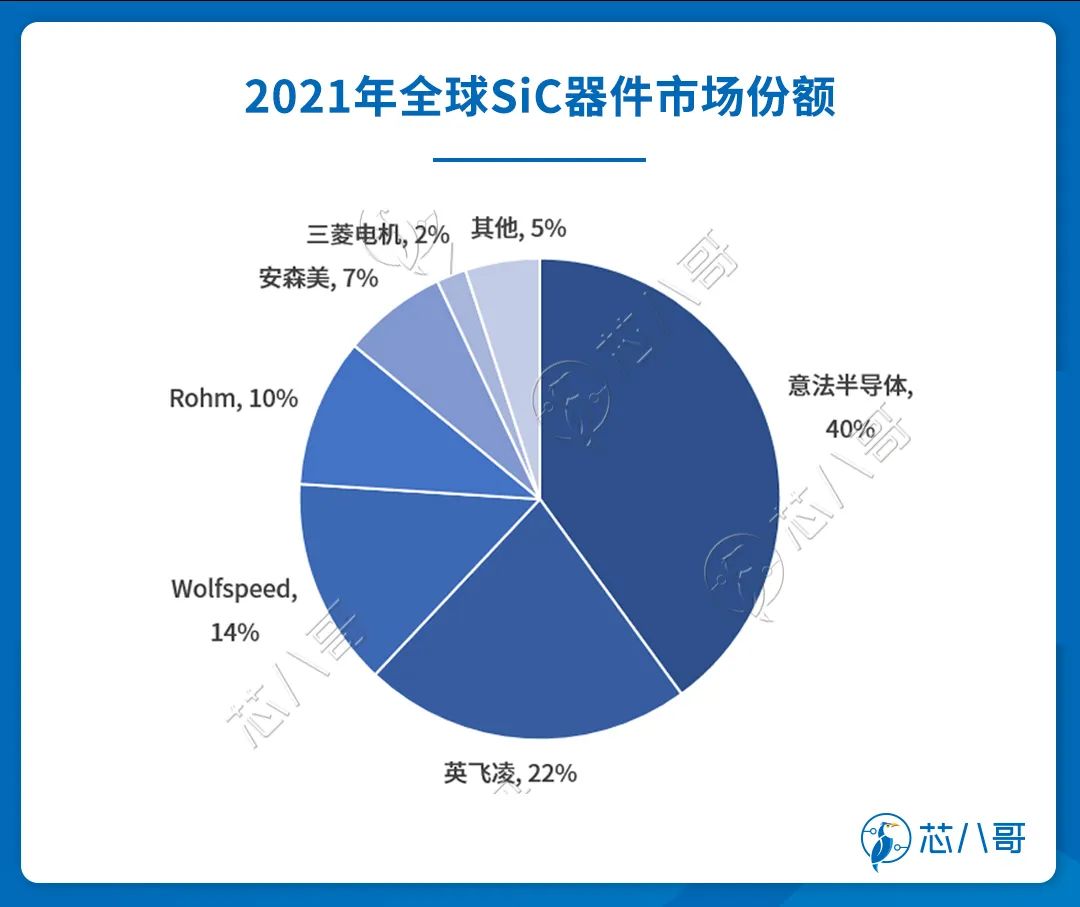

从全球SiC器件市场份额来看,意法半导体占据的市场份额达到40%,排名第一,英飞凌其次,占据22%的市场份额。

数据来源:Yole

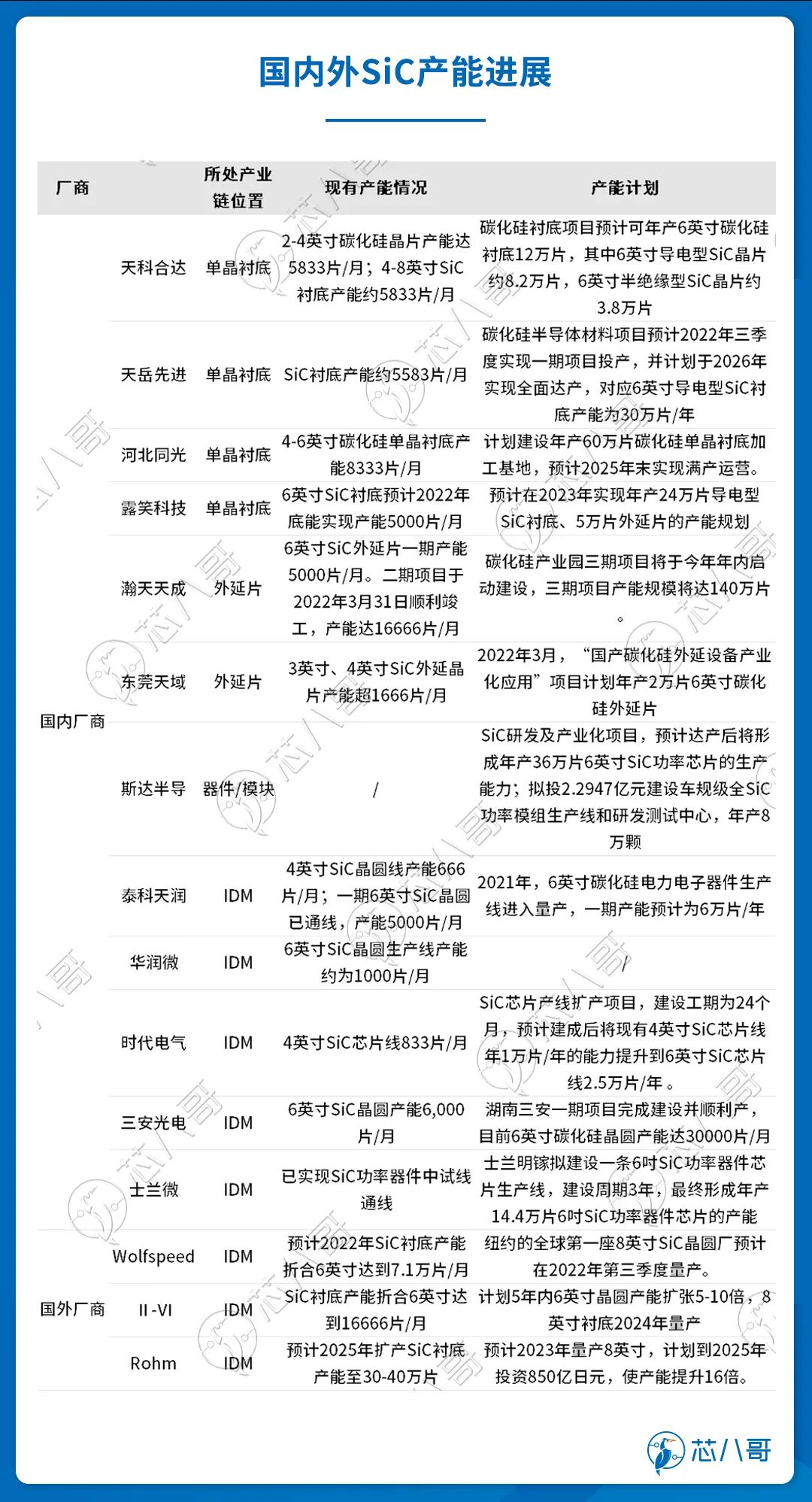

在SiC产能方面,衬底和外延方面国内公司产能以4英寸为主,向6英寸过渡,而国际上已实现6英寸商用化,各龙头公司纷纷开启8英寸布局,国内产能仍落后一定差距。国内衬底端(天科合达、天岳先进)、外延端(瀚天天成)厂商布局6英寸SiC,器件端厂商也在开发6英寸SiC芯片产线。

数据来源:公司官网,公司公告

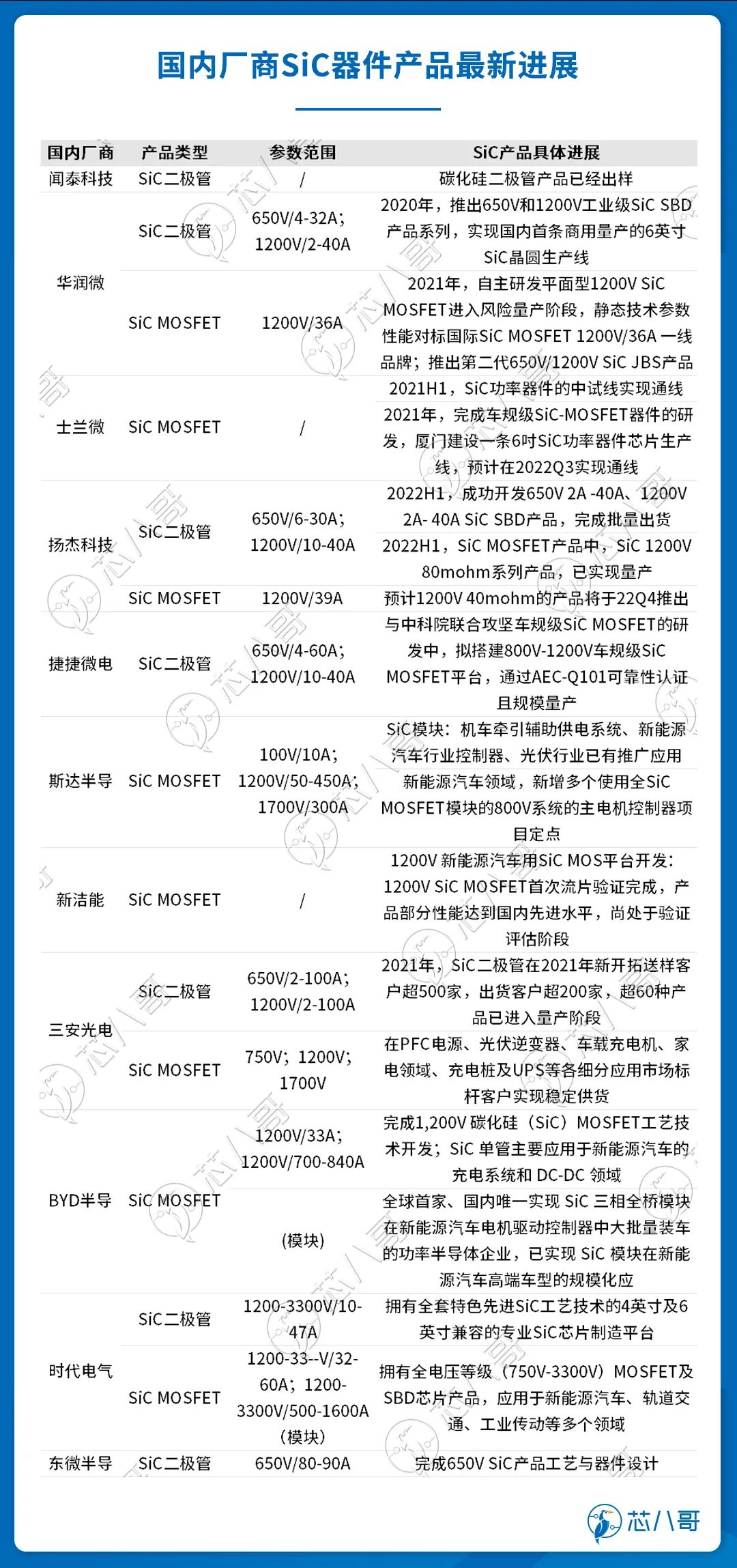

国内厂商SiC器件产品最新进展,从应用领域来看,斯达、BYD、时代在新能源车领域已有SiC模块应用,其中时代电气拥有覆盖全电压等级的SiC芯片产品。

数据来源:公司官网,公司公告

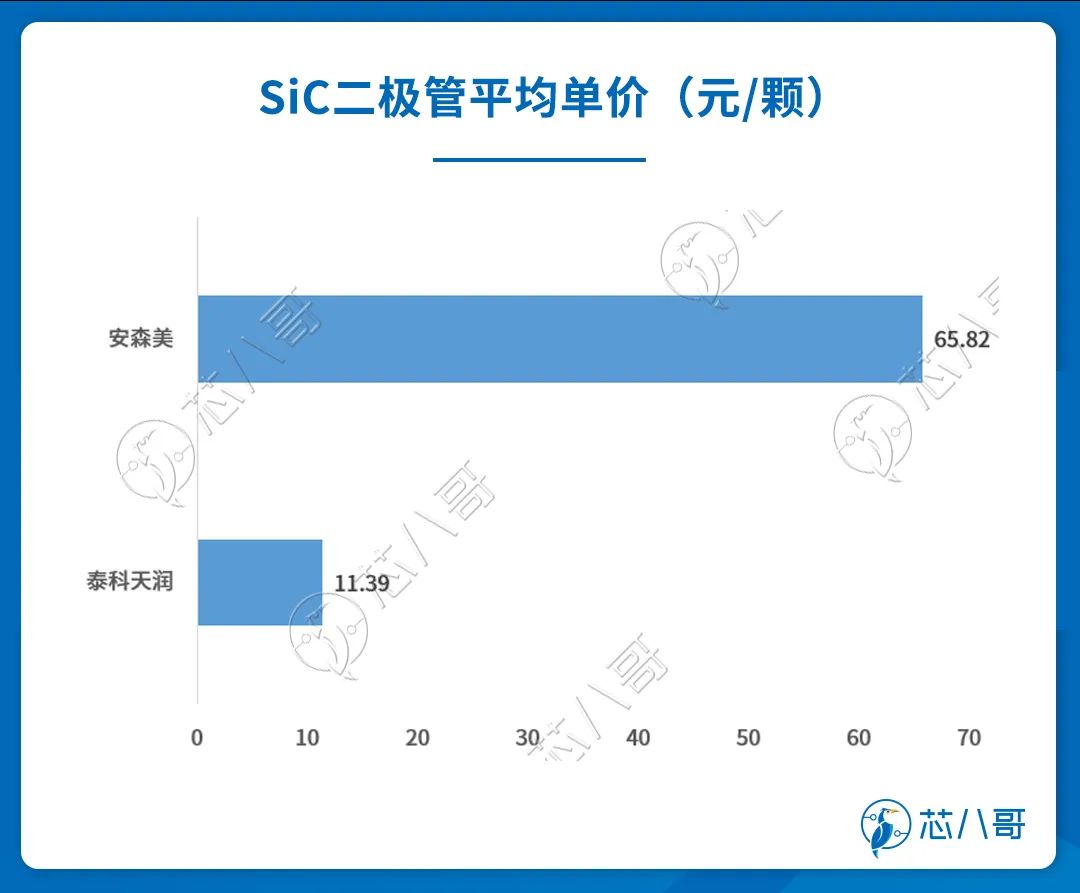

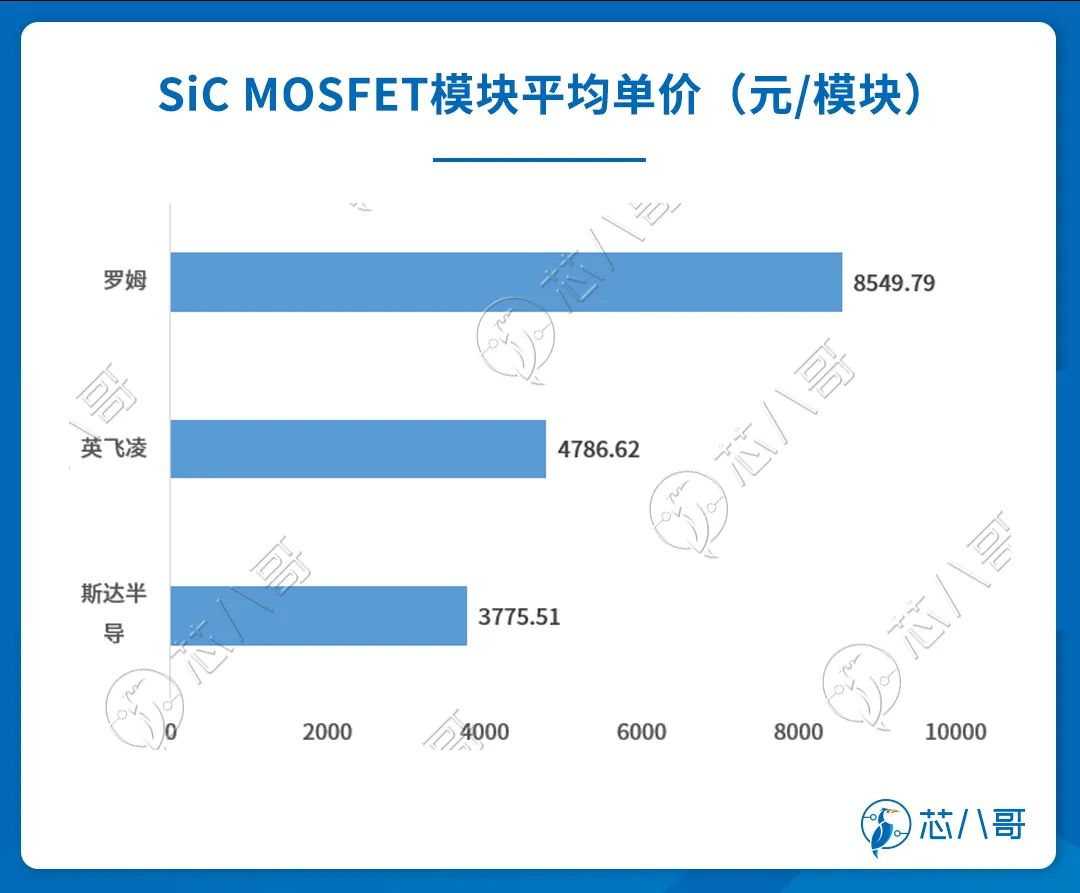

各公司SiC器件价格对比,整体来看呈现出器件越高端,价格越高的趋势。 SiC二极管均价达两位数,SiC MOSFET模块均价甚至高达上千元,主要由于模块内包含多个SiC二极管和SiC MOSFET单管的组合价格所致。

数据来源:元器件分销商网站销售价格,数据仅供参考

国内厂商泰科天润、斯达半导布局碳化硅器件,表现出比硅基器件高一个量级的价格端优势。在SiC二极管方面,国内厂商泰科天润均价达到11元/颗,高于普通硅基二极管均价;在SiC MOSFET模块方面,斯达半导均价达到3775元/模块,明显高于硅基IGBT模块均价。

数据来源:元器件分销商网站销售价格,数据仅供参考

国内产品相比于国际龙头厂商单价更低,主要可能来源于国产替代的成本价格优势及国际竞品的性能优势。

下游终端项目应用情况

按照电学性能的不同,碳化硅材料制成的器件分为导电型碳化硅功率器件和半绝缘型碳化硅器件,两种类型碳化硅器件的终端应用领域不同。

两种类型的碳化硅器件的终端用途

资料来源:天科合达招股书

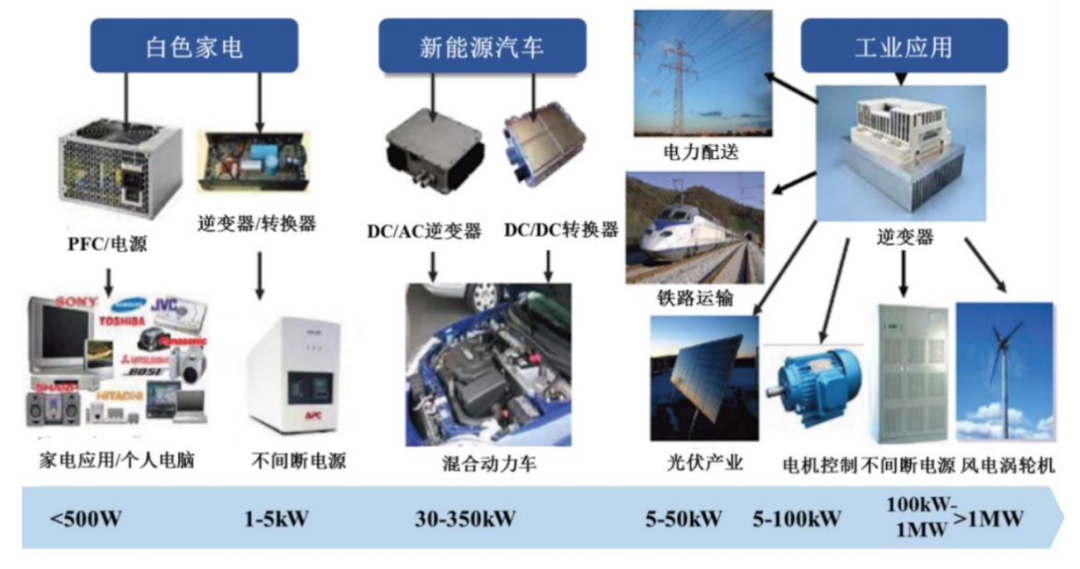

导电型碳化硅功率器件目前主要应用于逆变器中。逆变器被广泛用于控制交流电机和无刷电机的转速,是新能源发电、不间断电源、电动汽车、轨道交通、白色家电、电力配送等领域不可或缺的功率转换装置。

导电型碳化硅功率器件应用领域

资料来源:天科合达招股书

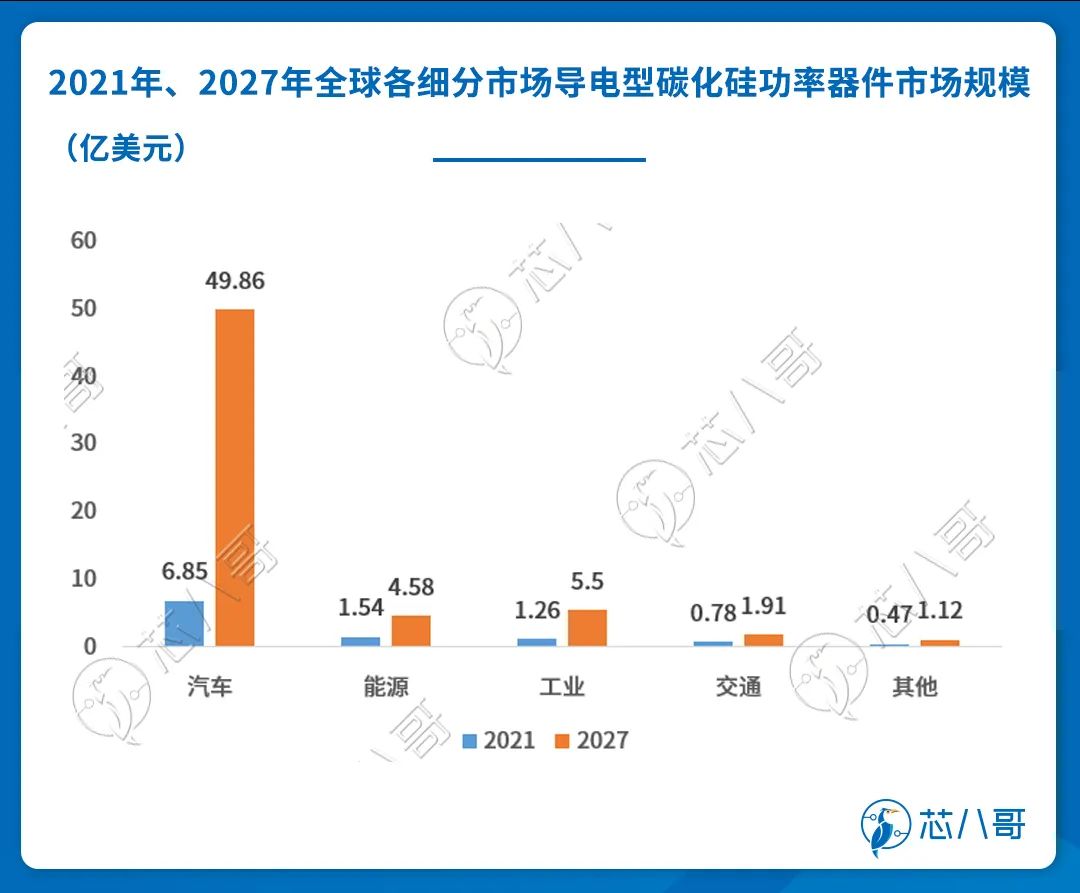

汽车是导电型碳化硅功率器件最大的终端应用市场。根据YOLE的数据,2021年全球导电型碳化硅功率器件市场规模为10.90亿美元,其中应用于汽车市场的导电型碳化硅功率器件市场规模为6.85亿美元,占比约为63%;其次分别是能源、工业等领域,2021年市场规模分别为1.54亿、1.26亿美元,占比分别为14.1%、11.6%。

数据来源:Yole

未来随着碳化硅器件在新能源汽车、能源、工业等领域渗透率不断提升,碳化硅器件市场规模有望持续提升。根据Yole的预测,2027年球导电型碳化硅功率器件市场规模有望达62.97亿美元,2021-2027年CAGR达34%;其中汽车市场导电型碳化硅功率器件规模有望达49.86亿美元,占比达79.2%,是导电型碳化硅功率器件第一大应用市场。

碳化硅在电动汽车领域主要用于:主驱逆变器、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩。在2017年之前车载充电器主要以SiC SBD为主,而在2017年后SiC SBD和SiC MOSFET的方案已经成熟。在2018年,DC/DC转换器也由Si MOSFET逐渐变成以SiC MOSFET为主。

碳化硅器件在新能源汽车上的应用

资料来源:中关村天合宽禁带半导体技术创新联盟

全球新能源汽车头部厂商逐渐采用导电型碳化硅功率器件。特斯拉是业界首个在电动汽车中采用碳化硅主驱逆变器模块的车企,2018年,特斯拉在Model3中首次将IGBT模块换成了SiC模块。当前越来越多的车厂正在转向在电驱中使用碳化硅MOSFET器件,目前除特斯拉Model 3外,还有比亚迪汉EV、比亚迪新款唐EV、蔚来ES7、蔚来ET7、蔚来ET5、小鹏G9、保时捷Tayan和现代ioniq5等车型已经在电驱中采用了碳化硅器件。

资料来源:各公司官网

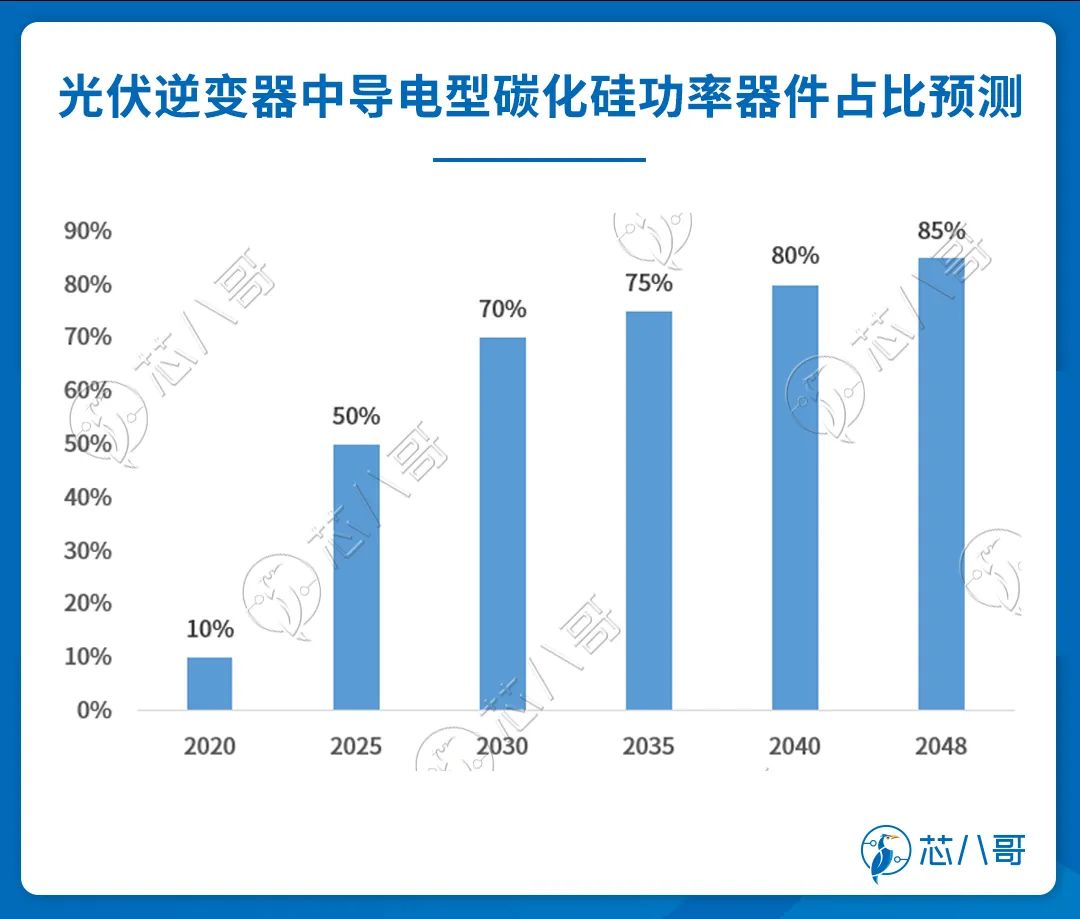

导电型碳化硅功率器件在光伏发电和轨道交通领域也有广阔发展前景。根据CASA预测,在2025年,光伏逆变器中导电型碳化硅功率器件占比将达到50%,相比2020年增长40个百分点,并将持续扩大占比。虽然2018年碳化硅在轨道交通的应用占比仅为2%,但CASA预测在2030年碳化硅在轨道交通功率器件的应用占比将达30%,渗透率不断提升。

数据来源:天岳先进招股说明书,CASA

半绝缘型碳化硅器件,即碳化硅基氮化镓射频器件,广泛应用于射频器件领域。目前主流的射频器件材料有砷化镓、硅基LDMOS、碳化硅基氮化镓等不同类型。其中,砷化镓器件已在功率放大器上得到广泛应用,硅基LDMOS器件也已在通讯领域应用多年,但其主要应用于小于4GHz的低频率领域。碳化硅基氮化镓射频器件同时具备了碳化硅的高导热性能和氮化镓在高频段下大功率射频输出的优势,随着信息技术产业对数据流量、更高工作频率和带宽等需求的不断增长,氮化镓器件在基站中应用越来越广泛。

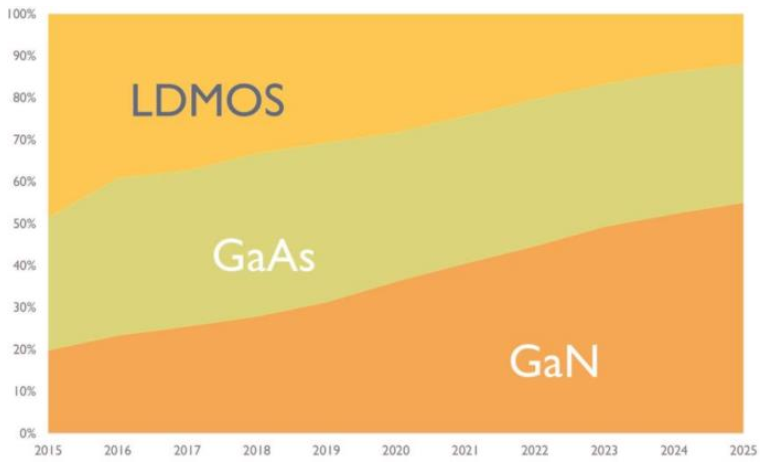

氮化镓射频器件正在取代LDMOS在通信宏基站、雷达及其他宽带领域的应用。根据Yole预测,至2025年,功率在3W以上的射频器件市场中,砷化镓器件市场份额基本维持不变的情况下,氮化镓射频器件有望替代大部分硅基LDMOS份额,占据射频器件市场约50%的份额。

不同类型射频器件市场份额预测(功率在 3W 以上)

资料来源:天岳先进招股说明书, Yole

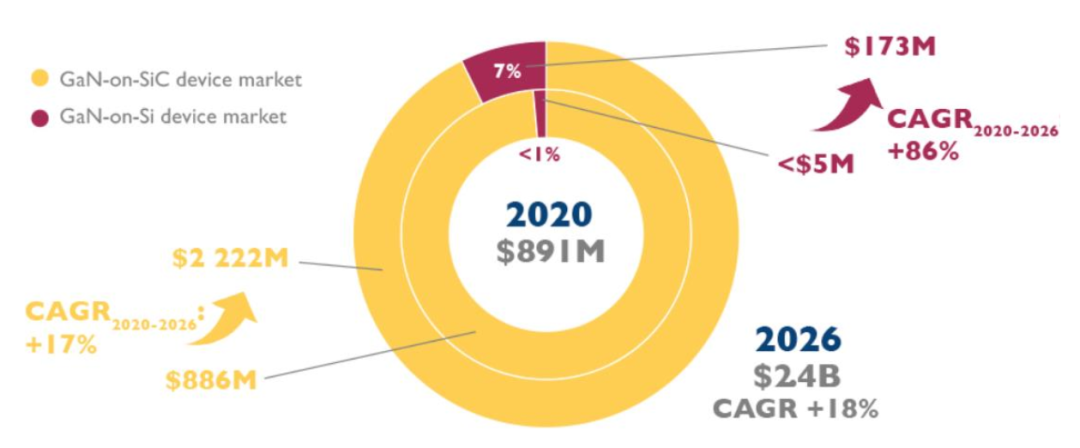

伴随全球氮化镓射频器件市场规模的增长,半绝缘型碳化硅衬底市场预有望持续增长。半绝缘型衬底主要用于 5G 基站、卫星通信、雷达等方向,随着 5G 建设的加速,尤其是 Massive MIMO 技术的推广,碳化硅基氮化镓器件市场规模不断扩大。根据 YOLE 的数据, 2020 年封装的氮化镓射频器件市场规模约为 8.91 亿美元,其中超过 99%都是采用碳化硅衬底, 到 2026 年,这部分市场规模有望增长至 22.22 亿美元,年复合增速 17%。

碳化硅基氮化镓器件市场规模变化(百万美元)

资料来源 Yole

当前,以氮化镓(GaN)和碳化硅(SiC)为代表的第三代半导体近来消息不断,英飞凌宣布将以8.3亿美元收购GaN功率半导体厂商GaN Systems,双方已签署最终协议。特斯拉却在近日举办的投资者日提到,计划在下一代汽车动力系统中大幅减少碳化硅晶体管的使用,不过该消息让不少业内人士质疑。

事实上,阻碍碳化硅器件规模化应用的关键在于成本。受制于碳化硅长晶速度、加工难度及缺陷密度,碳化硅的成本一直居高不下,换言之,成本问题其实是技术问题。随着技术进步,未来碳化硅器件的价格有望持续下降,其行业应用将快速发展。

在碳化硅产能方面,衬底和外延方面国内公司产能以4英寸为主,向6英寸过渡,而国际上已实现6英寸商用化,各龙头公司纷纷开启8英寸布局,国内产能仍落后一定差距。

未来随着碳化硅器件在新能源汽车、能源、工业等领域渗透率不断提升,碳化硅器件市场规模有望持续提升。根据Yole的预测,2027年球导电型碳化硅功率器件市场规模有望达62.97亿美元,其中汽车是导电型碳化硅功率器件第一大应用市场。全球新能源汽车头部厂商正在逐渐采用导电型碳化硅功率器件,新一轮产业机会即将爆发。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

半导体功率器件市场竞争格局及产业机会

价格战+政策+供应链,2023年全球电动汽车市场趋势分析

车用芯片IDM大厂扩产对汽车供应链影响分析