硅片是半导体关键的基础材料,我国半导体硅片对外依存度较高,增强硅片的自主保障能力,对提升我国半导体产业 整体水平至关重要。

(一)我国半导体硅片的发展现状

1. 我国半导体及硅片市场

2015年至2020年,我国半导体市场规模从824亿 美元增长至 1638 亿美元,年均复合增长率约为 14.74%。2021 年,我国半导体市场销售额达到 1925亿美元。

从区域结构来看,中国已经连续多年成为全球 最大的半导体消费市场,2021年中国市场占比达到 34.6%,美国、欧洲、日本和其他国家的市场份额 分别为21.9%、8.6%、7.9%和27.0%。

2021年中国集成电路全行业销售额达到10 458亿 人民币,增幅达到19%,增速全球第一。中国作为 全球最大的半导体消费市场对国内集成电路产业及 半导体硅片产业的成长提供了市场基础和广阔的国 产替代空间。

近年来,得益于国内半导体产业投融资环境的 持续改善,国内半导体硅片市场需求随着下游芯片厂的扩产而持续增加,2018年我国半导体硅片市 场规模为 172.1 亿元,2021 年达到 250.5 亿元(见 图4) 。根据测算,2021年国内半导体硅片市场仍 有130亿元依赖进口,国产替代空间巨大。未来随 着国内半导体产业的发展和产业生态的持续完善, 市场规模将进一步扩大,预计到2025年我国半导体 硅片市场规模将超过400亿元人民币。

2. 需求环境改善、配套能力显著提升

半导体硅片的发展依赖于下游需求牵引及上游 装备和配套材料的支撑。近年来国内产业链下游发 展迅速,设计 ‒ 制造 ‒ 封装三业结构显著改善。在 国际贸易冲突加剧的大背景下,下游集成电路厂商 对本地硅材料供应商认可度增强,同时得到政策鼓 励,采购国产材料的意愿大大提升,国内半导体硅 片进入下游市场壁垒减小。

同时,产业配套方面, 国内硅材料装备制造业快速发展,单晶炉、切片 机、研磨机、清洗机等关键设备进入半导体硅片企 业;多晶硅、石英坩埚、石墨材料、抛光液、切削 液等关键原辅材料进入生产线得到批量应用,本地 化配套能力显著增强。目前8 in硅片生产所需装备 和材料基本实现全面国产化,12 in 硅片生产单晶 炉、滚磨机、截断机、中间清洗机、研磨机、倒角 机、精抛机、单片清洗机等已经开展国产化应用, 多类原辅材料进入生产线。随着制造装备及原 辅材料的国产化,国内半导体硅片产业的投资成 本、制造成本有望持续下降,产品竞争能力逐步 增强。

3. 硅片制造关键技术取得重大进展

近年来,我国半导体硅片行业在加快产能建设 的同时,12 in硅片关键技术研发取得了长足进步。在国家重大专项的持续支持下,上海硅产业集团股 份有限公司实现了面向先进制程工艺节点应用的 12 in硅片批量供应,成功研发出19 nm动态随机存 取存储器(DRAM)用 12 in 硅片,取得突破性进 展。TCL 中环新能源科技股份有限公司在 12 in 硅 片关键技术、产品性能质量提升方面取得重大突 破,已量产供应国内主要逻辑芯片、存储芯片生产 商。西安奕斯伟硅片技术有限公司研发出14 nm及 以下集成电路先进制程使用的 12 in 硅片,应用于 逻辑芯片、闪存芯片、动态随机存储芯片、图像传 感器、显示驱动芯片等领域。有研半导体硅材料股 份公司建立 12 in 硅片研发中心,超导磁场下单晶 生长技术取得突破,硅片加工技术稳定,满足先进 制程工艺节点的需要,产品批量进入市场。在各企 业高强度研发投入下,目前国内成熟制程、功率半 导体硅片技术可以支撑批量生产,满足下游需要, 先进制程硅片技术正在加速突破。

(二)我国半导体硅片的发展态势

1. 我国半导体硅片市场需求将保持增长

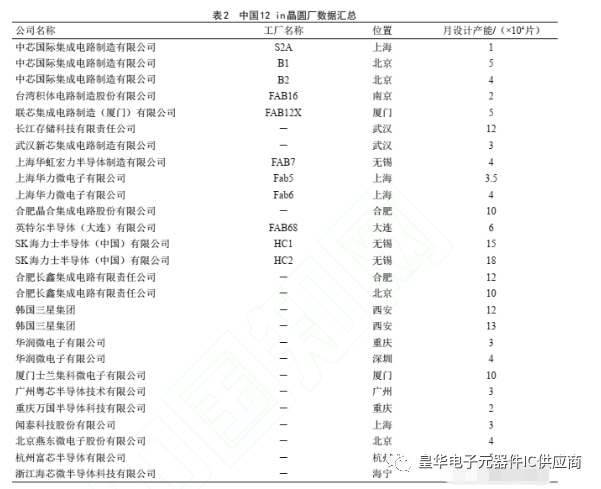

根据 SEMI 统计,2021 年我国 8 in 晶圆产能占 全球的比例为18%,2022年达到21%,预计2025年 我国8 in晶圆产能增长将达66%,领先全球,产能 将达到1.8×106 片/月 。2021年我国12 in晶圆厂的 全球产能份额为19%,预计到2025年将增至23%, 达到2.3×106 片/月。基于我国半导体市场的现实需求,以及当前贸易 摩擦下建设自主可控半导体产业链的迫切需要,中国 发展半导体产业链的决心更为坚定。截至2022年年 底,在建及运行的12 in芯片厂产能超过1.7×106 片/月 (见表2),晶圆厂产能建设保持强劲增长。下游8 in、12 in晶圆厂产能的扩充叠加国产替 代的现实需要,将拉动国产半导体硅片需求的快速 增长。

2. 我国产业政策支持硅片产业发展

近年来,在国家高度重视下,工业和信息化 部、科学技术部等部门陆续出台发布了半导体硅片 研发、税收优惠与产业化系列政策,将半导体硅片 产业纳入集成电路整体产业支持中。2020年颁布的 《关于促成集成电路产业和软件产业高质量发展企 业所得税政策的公告》中规定:国家鼓励的集成电 路设计、装备、材料、封装、测试企业和软件企 业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收 企业所得税。

2020年颁布的《财政部 海关总署 税 务总局关于支持集成电路产业和软件产业发展进口 税收政策的通知》中规定:集成电路用光刻胶、掩 模版、8 in及以上硅片生产企业,进口国内不能生 产或性能不能满足需求的净化室专用建筑材料、配 套系统和生产设备(包括进口设备和国产设备)零 配件,免征进口税。上述政策极大地鼓舞了相关企 业加快发展、积极参与国际竞争。

3. 硅片企业投资力度空前、产能建设加快

近年来,国家成立了集成电路产业基金,资本 市场推出科创板,地方及社会资本积极参与,集成 电路产业融资渠道畅通,半导体硅片企业融资难问 题得到有效解决。上海硅产业集团股份有限公司、 浙江立昂微电子股份有限公司、有研半导体硅材料 股份公司登陆资本市场,募集资金发展半导体硅片 产业。西安奕斯伟硅片技术有限公司、杭州中欣晶圆半导体股份有限公司等取得社会资本支持,同时积极争取科创板上市。在资本的强力支持下,国内 半导体硅片骨干企业得到了快速发展,形成了相当 好的产业基础,对国内半导体产业的支撑保障能力 显著增强。

上海硅产业集团股份有限公司12 in硅片已实现 批量供货,规划在现有每月3×105 片产能基础上再增 3×105 片产能,同时每年新增3.12×106 片8 in半导体抛光片产能 。TCL中环新能源科技股份有限公司 在 12 in 硅片 1.7×105片/月、8 in 硅片 7.5×105片/月 产能基础上,规划到 2023 年年底建成 12 in 硅片6×105 片/月、8 in硅片1×106 片/月的产能。西安奕 斯伟硅片技术有限公司在12 in硅片5×105 片/月产能 基础上,规划 2022—2026 年新增 5×105 片/月产能。浙江立昂微电子股份有限公司已建成 8 in 抛光片 2.7×105 片/月,12 in硅片1.5×105 片/月的产能,在建 年产 1.8×106片 12 in 硅片、年产 1.2×106 片 8 in 硅片项目 。杭州中欣晶圆半导体股份有限公司已建成 4×106 片/月8 in硅片产能,在建年产1.2×106 片8 in、 年产2.4×105 片12 in外延片项目。有研半导体硅材 料股份公司完成了集成电路大硅片产业基地建设, 8 in硅片批量供货,其3×105 片/月12 in硅片规模化 产线正在建设。

目前国内 8 in 硅片技术已可以满足国内需求, 正处于产能释放阶段,国产化率不断提高;12 in硅 片已批量进入市场,技术水平逐步提高,产业配套 能力显著增强。

AMEYA360商城(www.ameya360.com)上线于2011年,现有超过3500家优质供应商,收录600万种产品型号数据,100多万种元器件库存可供选购,产品覆盖MCU+存储器+电源芯片+IGBT+MOS管+运放+射频蓝牙+传感器+电阻电容电感+连接器等多个领域,平台主营业务涵盖电子元器件现货销售、BOM配单及提供产品配套资料等,为广大客户提供一站式购销服务。