本文来源:物联传媒

本文作者:梧桐

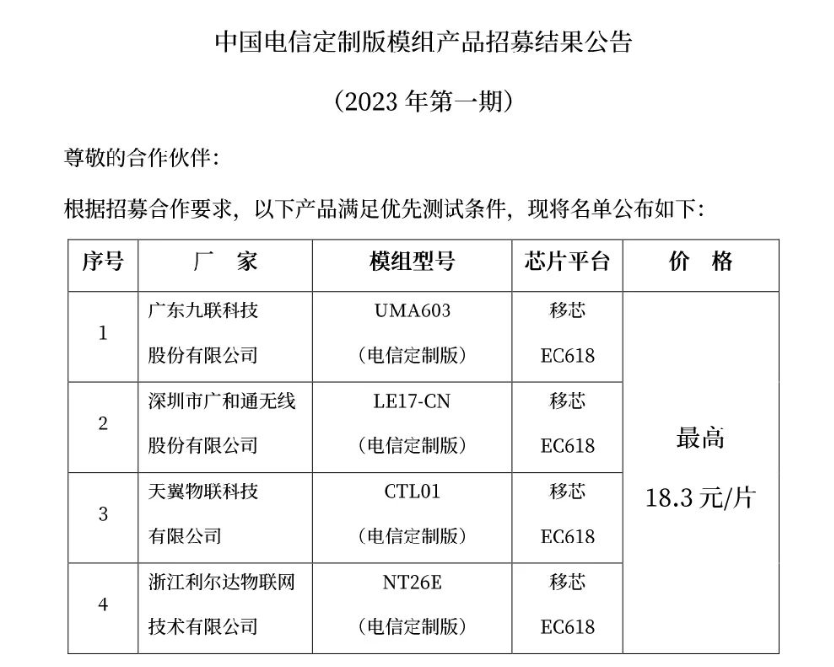

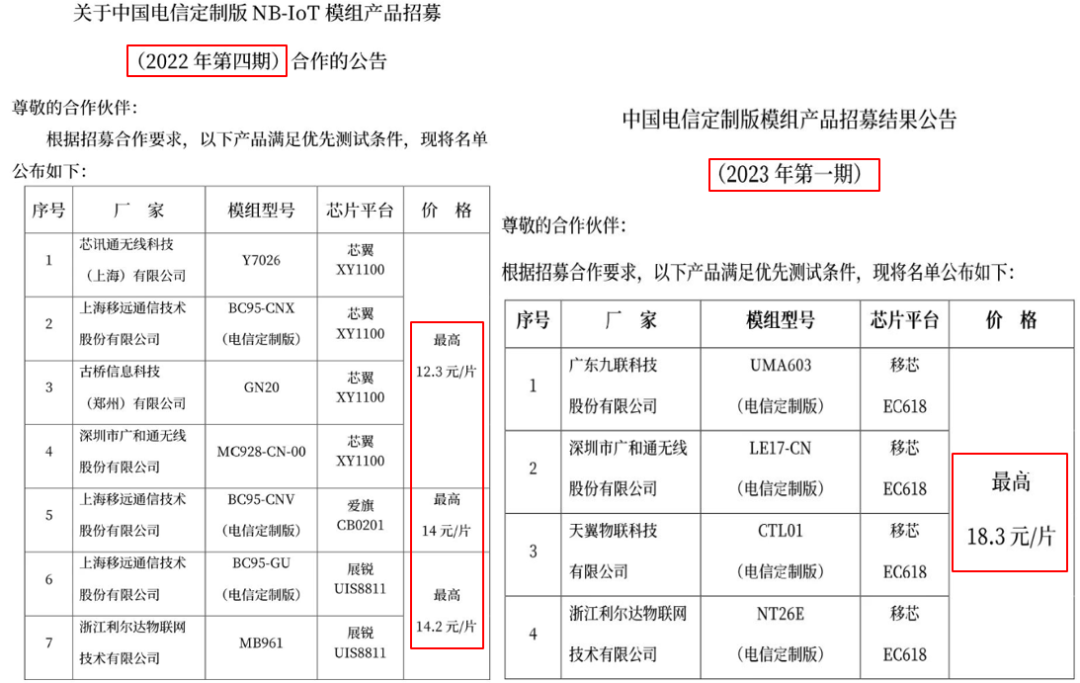

近日,中国电信公布了2023年第一期定制版Cat.1模组招募结果,满足优先测试条件的芯片均为移芯EC618,而模组封装则由下图四家厂商完成。乍看这不过是一则通稿,但细看,背后却藏着一个爆炸性消息——相关模组价格封顶18.3元/片。

中国电信Cat.1模组产品招募结果公告

(图源:CTTA终端产业联盟服务号)

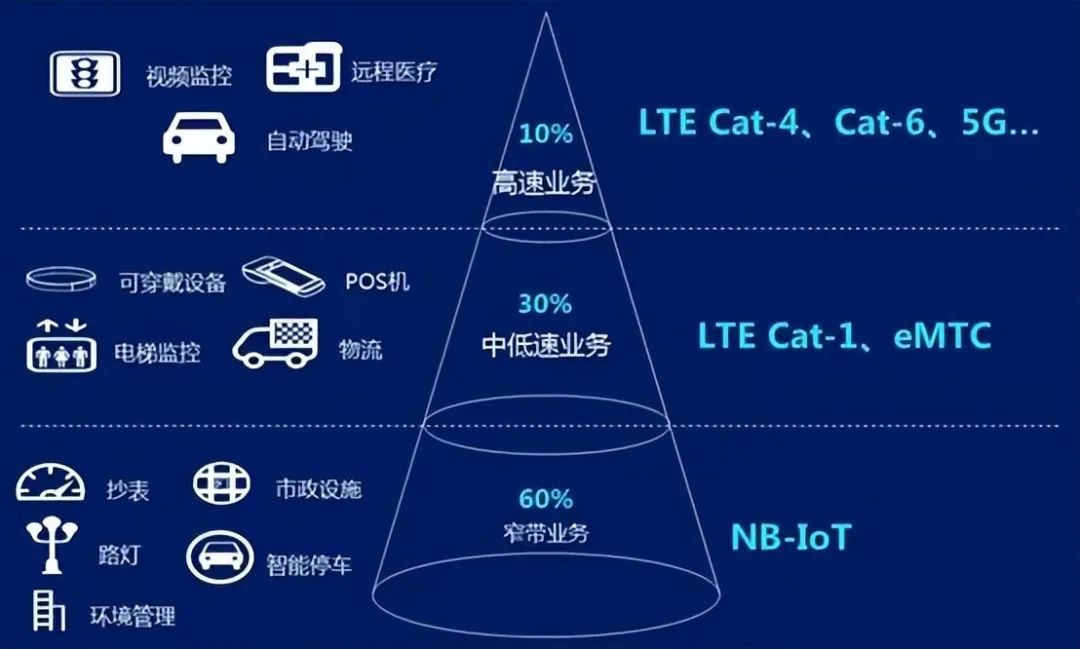

众所周知,蜂窝物联网市场呈金字塔结构,产品分为高中低三个速率,根据不同场景的需求,应用不同的产品。而一般来说,相关产品的价格也会与其性能相匹配,既是一种理所应当,也是一种平衡。

蜂窝物联网金字塔结构(图源:网络)

如今,主打中速率的Cat.1产品模组价格与主打低速率的NB-IoT产品模组价格接近,那么,Cat.1是否会开始侵吞NB-IoT的市场呢?同时,对初来乍到的5G RedCap是否又是一记下马威?

Cat.1模组价格持续走低

NB-IoT受到的压力有多大?

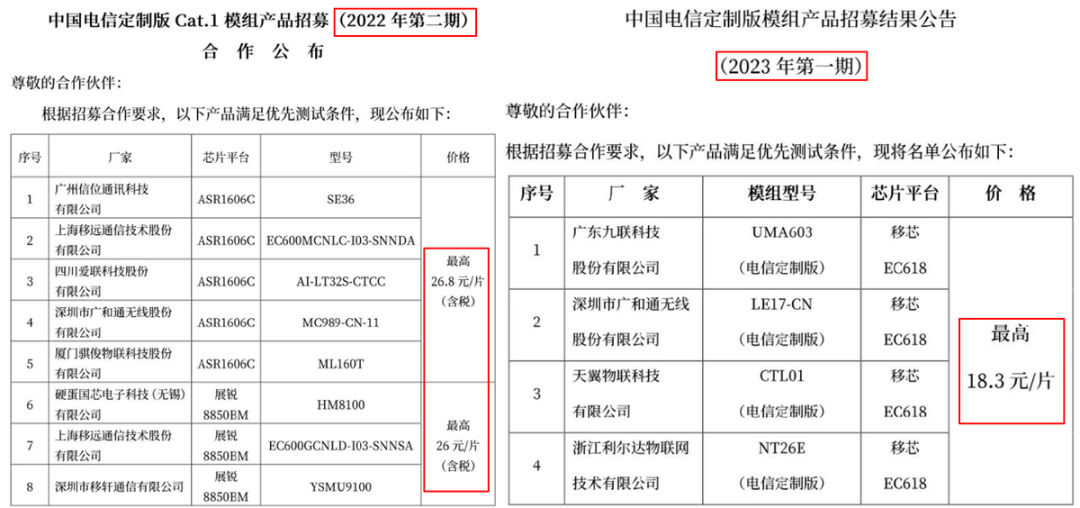

通过对比中国电信2022年8月的Cat.1模组产品招募信息,上文提到的这一价格不到半年已下跌8元,虽然供货厂商不同,但很明显的是整个蜂窝物联网市场中,Cat.1产品的价格下降趋势明显。

中国电信Cat.1模组产品招募结果对比

(左为2022年8月;右为2023年3月)

(图源:CTTA终端产业联盟服务号)

据了解,在2020年,国内Cat.1模组产品的市场价还保持在40-60元之间,而如今最低价已跌破20元大关,这让人难以猜测,到底该模组产品的价格能降到多低?

尤其对比更低性能的NB-IoT模组产品,以现有信息作对比,二者价格目前仅相差4-6元。(为控制变量,同样以中国电信此前采购的NB-IoT模组产品作为对比)

。

中国电信NB-IoT及Cat.1模组产品招募结果对比

(左为NB-IoT,右为Cat.1)

(图源:CTTA终端产业联盟服务号)

当然,必须要说明的是,以上价格信息仅来自中国电信定制模组,并非市场价。

暂不讨论NB-IoT是否在未来也会进一步降价,但从采购方的角度来说,在当前的情况下,两种性能差别较大的产品价格相差无几,谁会更受青睐呢?

NB-IoT依据有其独特的优势

显而易见,Cat.1会更受青睐。不过在综合考量下,即使Cat.1和NB-IoT价格足够近,后者也很难因此被侵吞市场。

对于近年来崛起的Cat.1而言,向上对比Cat.4,其得到大规模应用的条件是在于方便和适配。一方面是无需重新建网,Cat.1可以无缝接入现有的4G网络中,另一方面是在某些特定应用场景下,Cat.1对比性能溢出的Cat.4更加适配。所以针对金融支付、车载、工控等场景,Cat.1在成本和组网方面的优势,为其拿下了大部分市场。

而向下对比NB-IoT,Cat.1在速率、时延、可移动性上则具有较大优势。但对于NB-IoT所适配的抄表类场景而言,Cat.1的性能无疑也处于溢出状态。并且NB-IoT还拥有低功耗的优势,在把时间线拉长的情况下,NB-IoT产品可以保证3-5年无需换电池。这其中反映出的是NB-IoT能节省不少售后支出,毕竟给大量表计换电池需要极高的人力成本。

除了低功耗这个“杀手锏”之外,NB-IoT的产品性能也在进一步的完善与集成,未来基于NB-IoT的产品将会集成更多的功能,不仅仅只是一个数据传输的模块,这也是一种差异化的竞争。

NB门磁(图源:网络)

现在是4G的天下

RedCap还要等几年?

除了对NB-IoT造成一定威胁,Cat.1的持续降价,还将对5G RedCap的普及造成不小影响。虽然近日新发布的两款RedCap模组产品都已上线,但据相关消息称,移动终端产品要等到2024年上半年才会进行试商用。

而随着Cat.1的降价,RedCap的试商用或将会持续更长时间,距离正式商用及规模化应用也更久。毕竟对于5G技术来说,目前还有基站部署不足信号覆盖不够、成本仍太高等问题,这些问题无不在掣肘RedCap进一步落地到实际应用中。

同时,RedCap的产业链也尚未成熟,目前上游芯片商还主要以高通为主,中游模组商目前也暂时仅有中国联通与移远通信,相比Cat.1市场中的玩家,RedCap显得势单力薄,而其规模化应用或需要等到4G退网时。

4G蜂窝物联网市场上中游部分厂商情况

(来源:物联传媒据相关资料整理)

总体来看,Cat.1模组降价对于应用企业而言是一个大利好,连接成本的降低,对于大批量的客户而言,节省的成本是很可观的。

尤其是最近的政策方向将“数字经济”列为了今后发展的重要方向,而物联网就是数字经济的基石,连接是最为重要的一环之一,上游产品价格的降低意味着产品技术的完善与产业链的成熟,这对今后数字经济的发展有极大的利好。

更多通信相关前沿消息,尽在IOTE 2023上海物联网展,2023年5月17-19日将在上海世博展览馆正式举办,现识别下方二维码或点击阅读原文可抢先报名成为VIP观众!

立即报名参展

~END~