本文由知识自动化(zhishipai)授权转载

前言:我先变脸 你跟我变

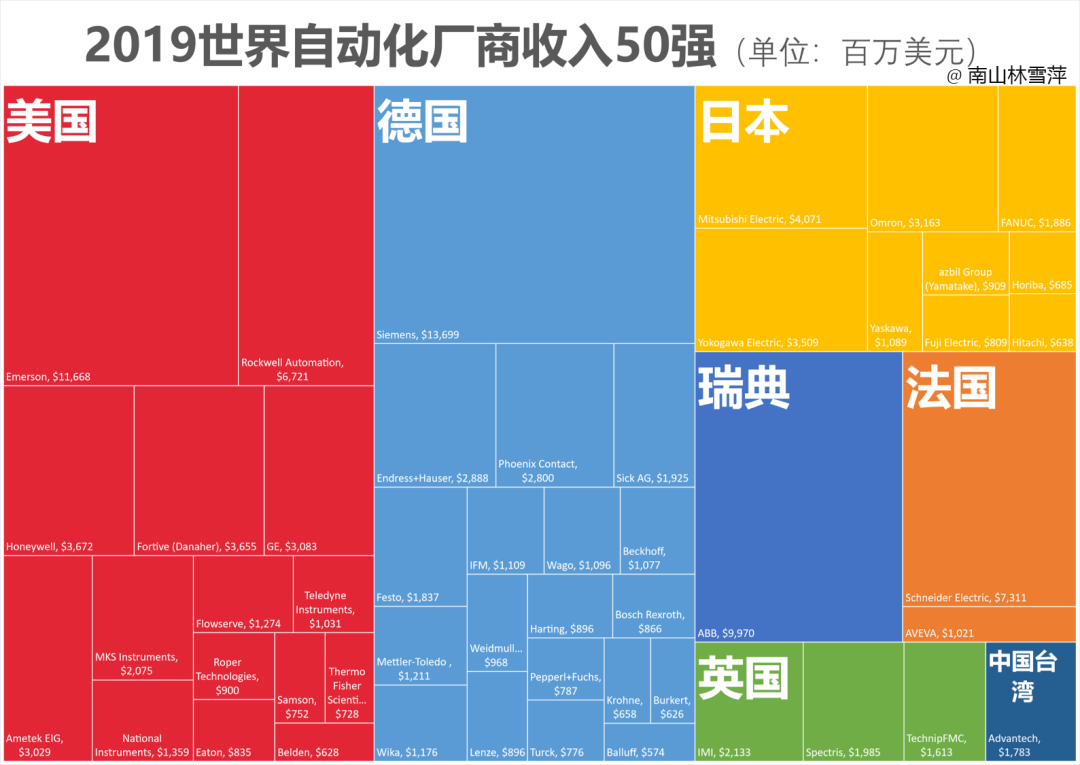

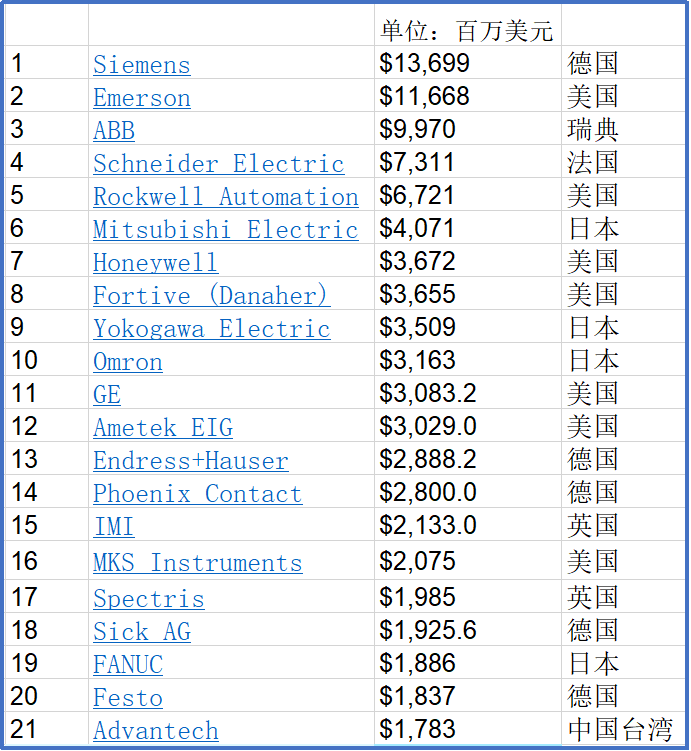

乏味的面孔

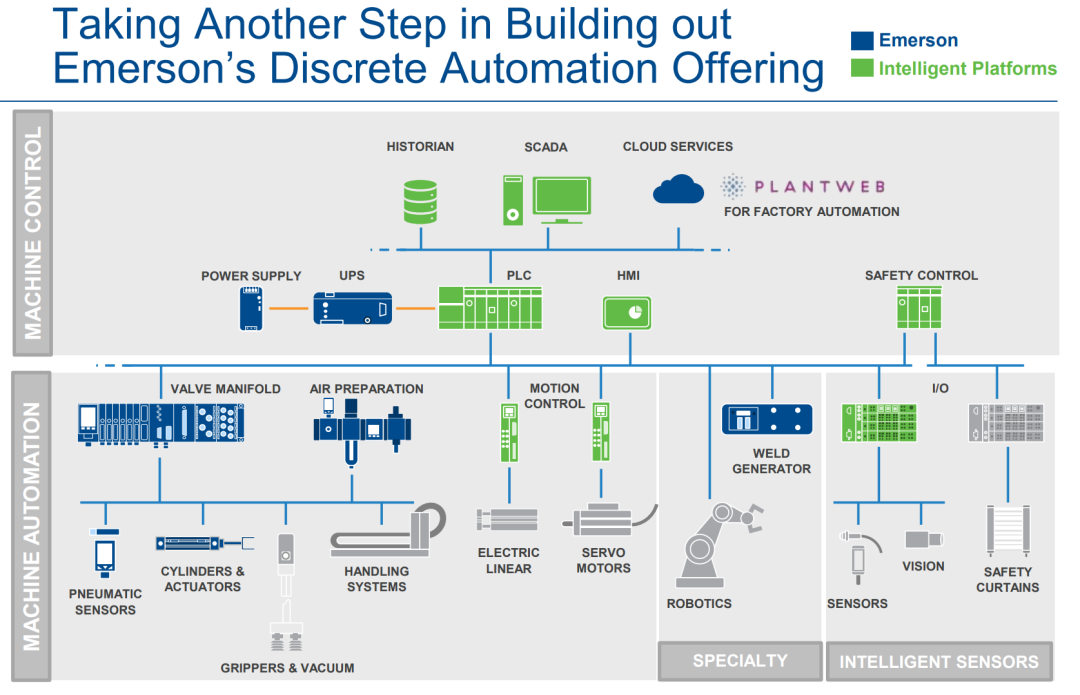

IT野蛮人专挖自动化的墙角

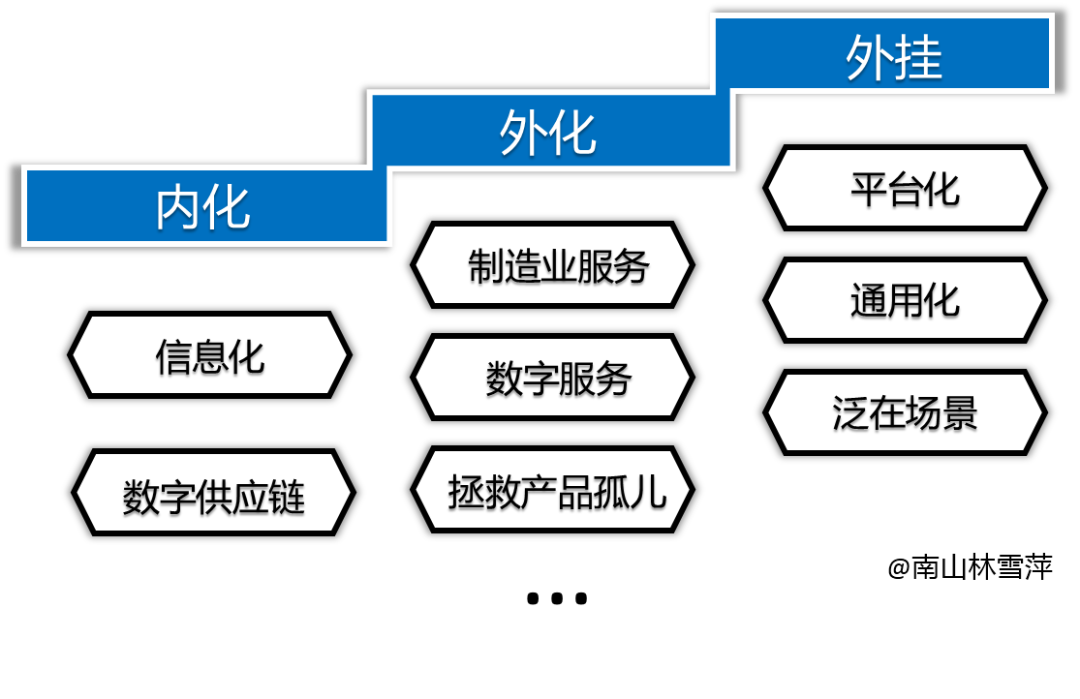

从机电一体化到“机电软体化”

或加或减 聚焦主航道

工业互联网平台的储君战略

从企业上云到企业支边

流程与离散的握手

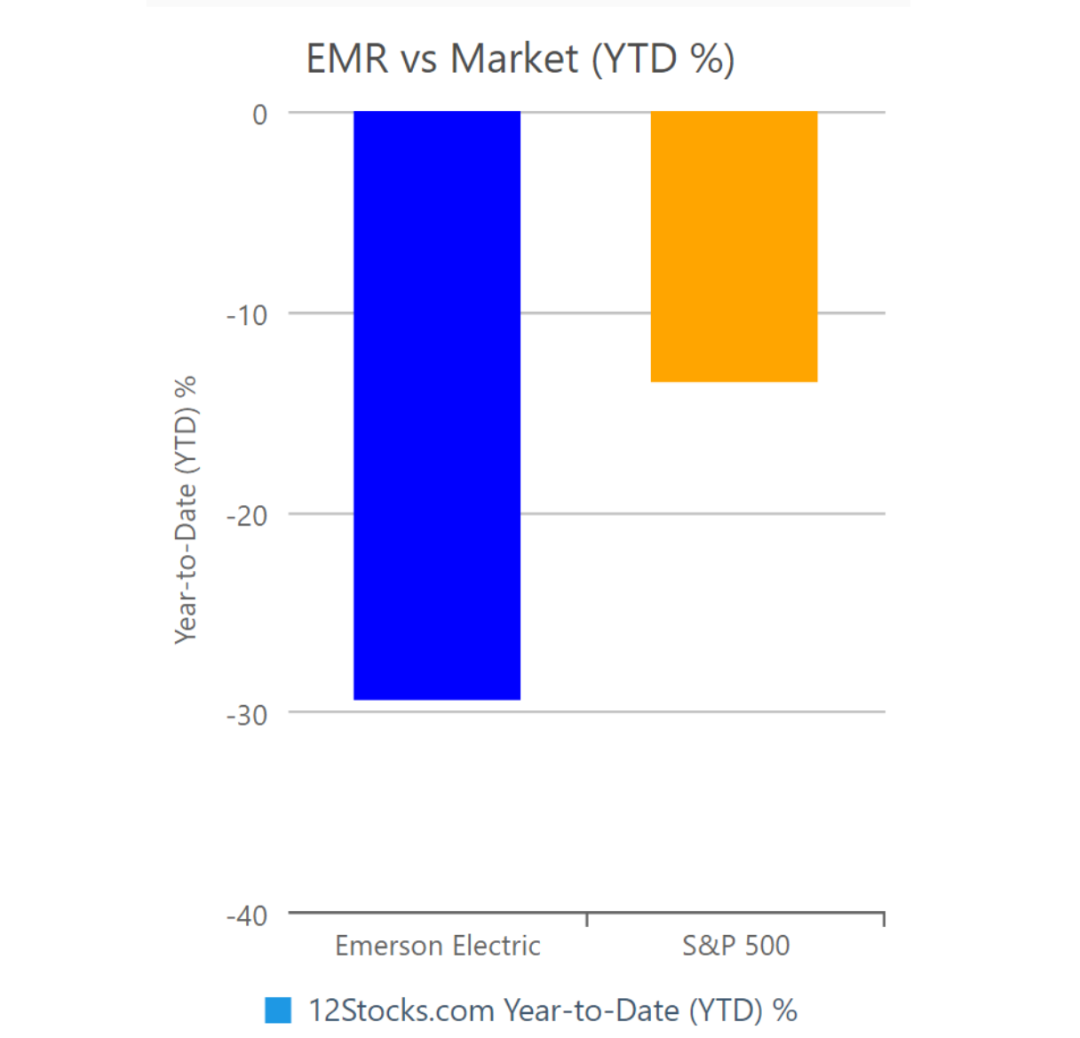

清醒的中盘和后来的鲇鱼

小 记

作者简介

林雪萍:南山工业书院发起人,北京联讯动力咨询公司总经理,微博@南山林雪萍

推荐阅读

华为高通基带芯片谁厉害?一文带你全面解析

北斗成长记

28nm工艺都在赔钱,14nm能让人放心吗?中芯国际回应

一文看清苹果芯片帝国