引

言

48V的文章假期写,今天补一篇文章,主要是阅读完韩国证券公司Metriz的报告《EV War Vol2 Who‘s the next Merck/UDC》,这个文章里面内容比较多,我就简单的几个点来说一下。

01

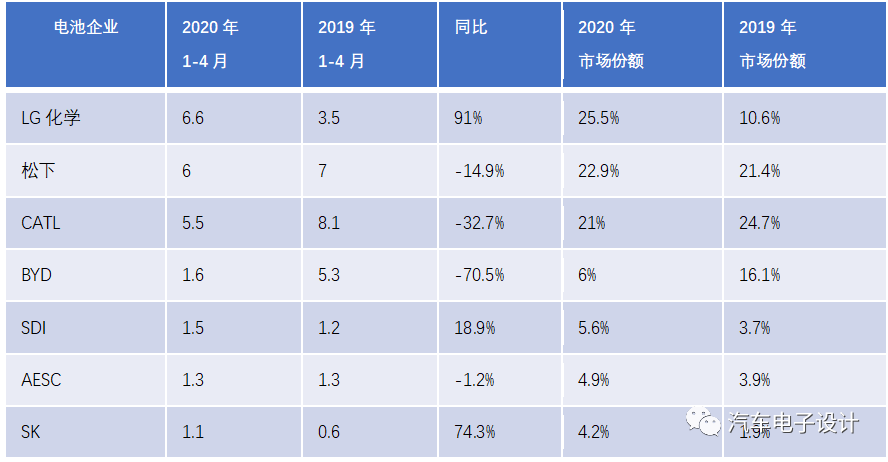

2020年1-4 月份全球新能源汽车动力电池的总装机量为26.0 GWh ,与去年同期相比下降20.7%。三家韩国电池公司的安装量以两位数增长,其市场份额从一年前的 16.2%增长到35.3%。LG 化学安装量增长91.0%,达到6.6 GWh,从去年同期的第四位跃居第一;三星SDI 1.5GWh,增长了 18.9%排名第五。 SK Innovation 增长74.3%至 1.1 GWh。

表1 2020年1-4月份的市场份额 电池企业

这里很大的原因是中国这里的量少,4月和5月持续回复以后,韩国三家公司的市场份额会持续下降的。

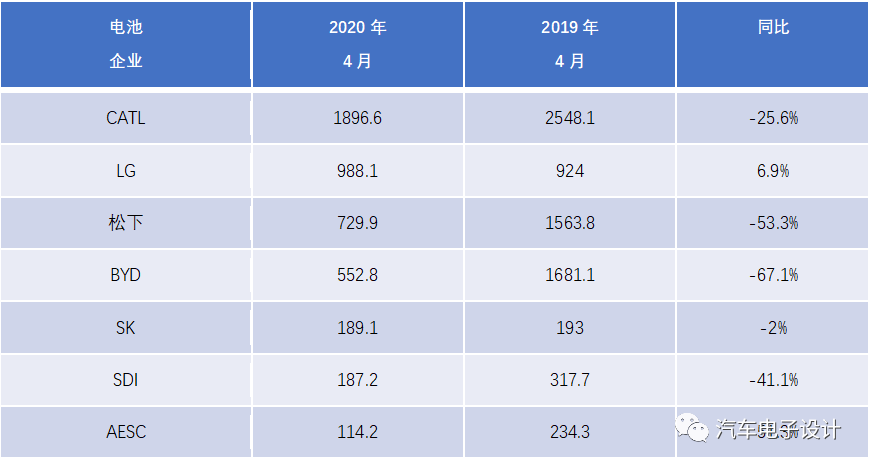

表2 4月份全球动力电池安装量对比

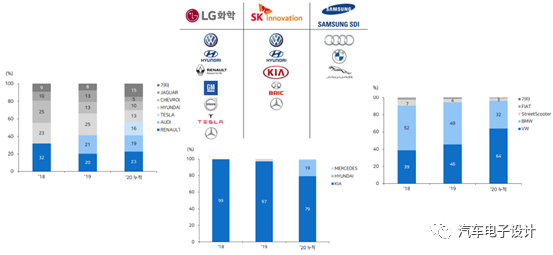

三家韩国公司的增长归因于,欧洲和美国车企的安装量的迅速上升: LG Chem:Renault ZOE,特斯拉Model 3(中国制造)和奥迪E- Tron EV 销量需求 三星SDI:增长归功于大众e-Golf ,宝马330e和帕萨特GTE的强劲销售 SK Innovation在现代起亚的销量需求提升和戴姆勒的PHEV销量需求上升 如下图所示,这些是海外的基本盘。

图2 韩国三家公司的主要销售增长动力

02

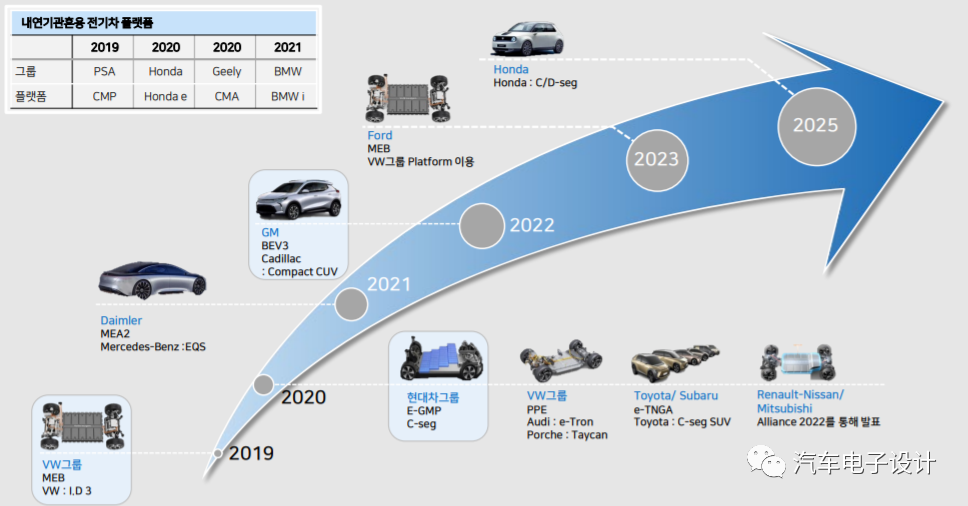

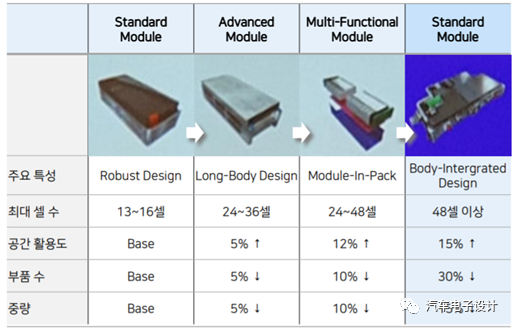

如下图所示,在韩国电池的设计路径中,主要是由海外车企所提出来的,所以有别于我们所知道的CTP和刀片电池结构,韩国动力电池设计的方向是跟着主要的国外车企走的,其中最重要的一个方向,一方面是模组变大,还有一个方向是Module in Pack,把一部分Pack的功能放到模组里面,也就是说把冷却系统集成到模组里面。

1) 传统电池系统的冷却结构是按照从电芯=>模组底板(导热凝胶+冷却片)=>电池包的冷却板(+导热胶)、模组和电池包的冷却板各自分开。其实CTP和刀片电池也是解决这个问题的。

2) 韩国电池企业在开发的技术,Module in Pack是通过在模组上集成散热组件,取消散热材料和散热板,以克服结构上的限制,提高散热效率。这种设计的最大好处是通过为各模组提供一致的冷却液流速和温度,可以最大限度地减小模组间的温差。而且可以通过对冷却路径采用分离式设计,也达到了发生泄漏不会让冷却液和电芯接触的效果。

图3 韩国电池的模组进化路径

在这种结构设计上,其实我们在之前看到的PPE的结构是非常相似的,可能这种电池结构后面会比较流行,因为模组的结构强度由于简化可以做材料加强处理。我们可以看到这种设计把两个590长度的模组合并以后,中间的电气连接可以直接通过焊接实现连接,减少了电气连接点,也就是整包可以通过有限个电气连接插拔点来简化电气连接设计,这个模组的功能比之前要多一些。减少了热界面材料、简化了冷却板(这导致以后Pack厂不采购冷却板了)、减少Busbar(这个是大势所趋)、结构材料,和我们看到的CTP和刀片电池一样,也实现了重量减轻和成本降低。

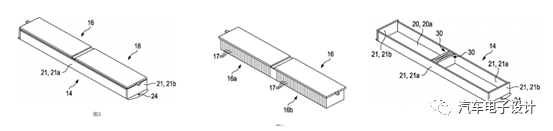

图4 PPE的专利设计中有这种Module in Pack的想法

在这种模式下,模组还是模组,还是可修的,但是整个装配过程变为有限个模组,而且之间的隔离度也比较好。在电芯的演变上,SDI给的这个图还是可以参考的,方壳电芯在结构上的创新还将延续,只不过在具体的操作形式上,中韩两边是有点分歧了

小结:目前电池的创新,可能在2021年左右集中体现出来,到时候可以从产品特性角度来看。