3月1日,蔚来披露了2022年第四季度及全年财报。核心数据如下:

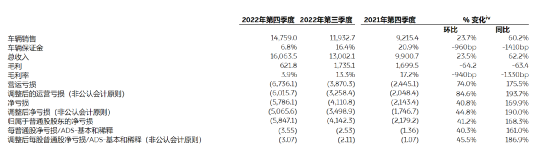

2022 年交付量为 122,486 辆,较 2021 年增长 34.0%;

2022 年全年汽车销售额为 455.066 亿元人民币(65.978 亿美元),比上年增长 37.2%。

2022 年全年汽车利润率为 13.7%,上一年为 20.1%。

2022 年全年总收入为人民币 492.686 亿元(71.433 亿美元),比上年增长 36.3%。

2022 年全年毛利为人民币 51.440 亿元(7.458 亿美元),比上年下降 24.6%。

2022 年全年毛利率为 10.4%,上年为 18.9%。

2022 年全年经营亏损为人民币 156.407 亿元(22.677 亿美元),比上年增长 247.9%。不包括股权激励费用,2022 年调整后经营亏损(非美国通用会计准则)为人民币 133.448 亿元(19.348 亿美元),比上年增长 282.8%。

2022 年全年净亏损为 144.371 亿元人民币(20.932 亿美元),比上年增长 259.4%。

在投资者问答环节,蔚来复盘了2022年四季度及全年的市场表现,并对今年的计划进行了重点解读。提到了新技术推进,新产品导入,以及换电站布局等,我们将其总结为:降本增效,上山下乡。

蔚来2022喜忧参半

蔚来的销售数据持续提升,去年全年实现了34%的增长,四季度同比增长60%,创下季度交付新高。但在财务数据上,存在一些波动。

蔚来2022 年第四季度汽车利润率为-6.7%。库存拨备、原材料价格上涨、生产设施加速折旧以及现有一代 ES8、ES6 和 EC6 的采购承诺损失是主要原因。

李斌称,去年四季度由于零部件的供应等问题,影响了一些交付量,反映在财务数据上会有一些波动。

此外,碳酸锂的价格波动也对蔚来的毛利率产生了影响。此前磷酸锂的价格是每吨10万元,2022年11月最高时飙到57万元,在补贴退坡和电池原材料上涨的情况下,电动整车厂只能被动承压。理想汽车在近期的财报表现中也提到了该问题。

蔚来财务高级副总裁曲玉介绍,为了保证全新ES8、ES6车型在2023年Q2顺利交付,蔚来在去年末调低了对现有866车型的销量预测。对老款车型进行了清库存以及降价等处理。这些转变直接带来的财务损失共计9.85亿元人民币。

曲玉表示,剔除此方面影响后,蔚来去年四季度的整车毛利率为13.5%。同期理想的整车毛利率逼近20%。蔚来降本增效的需求仍需更进一步。

随着疫情消除,供应链稳定,原材料价格下探等利好消息不断到来,蔚来对2023年的预期持续看好。目标是全年毛利率爬升到18%至20%的毛利率。主要依赖于于以下几点支撑:

首先,新产品组合的交付。从今年 Q2 开始,蔚来会陆续交付利润率更高的新产品组合。

其次,包括锂价和原材料、芯片等关键零部件的成本下降,也会对蔚来的毛利率形成正向促进。蔚来预计,碳酸锂的价格有望在今年Q4阶段下降至20万每吨,甚至更低。蔚来的毛利率受锂价的影响非常大。对应的比例是,碳酸锂价格每吨下跌10万元,蔚来毛利率增长2%。

此外,随着产能爬坡,蔚来预计,新导入车型交付量会从今年Q3 开始显著上升。届时固定成本会被不断摊薄。

但从当下的情况来看,蔚来在今年一二季度依然会处于抗压状态。首先是新旧技术平台的切换,生产车间的转换等;已生产的老款866 车型面临展车清库、国补补贴、金融贴息等多重影响。

这就导致蔚来在今年Q1阶段主要交付的是毛利率偏低的ET5车型。所以一季度,甚至到二季度,蔚来的毛利率依然需要继续承压。

产品、销量、技术全面向上

按照计划蔚来今年将在产品、销量、技术上全面提速。

蔚来今年将会导入5款新车,包括改款866,以及EC7 和 ET5 猎装版。所有产品进入稳定期后,李斌希望蔚来的月销量能够达到3万台。拆解如下:

主销车型,包括ET5、ES6、ET5猎装版,蔚来的目标是能够实现2万台一个月的销量。

腰部车型,包括ET7、ES7、ES8,每款车月销差不多2000 到 4000 台,合计8000-1万台左右。

尾部车型,包括EC7、EC6,月销量在1000-2000台。

为了配合车型升级,蔚来的电池供应商也不断拓宽。蔚来将在今年 3 月推出和中创新航合作的电池包;此外,它还将与宁德时代讨论新的价格机制。

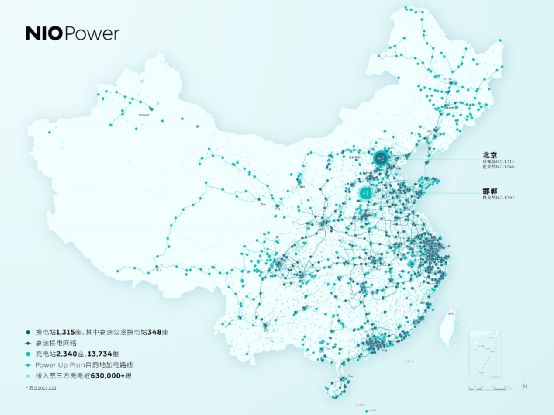

2023年,蔚来将加快换电网络的布局速度,计划新增1,000个换电站,到2023年底累计建成超过2,300个换电站。目前三代站预计4月份开始大规模量产。

蔚来已经向NT2.0平台全量用户分批推送了NOP+增强领航辅助Beta。计划于今年上半年于第三代换电站打通,逐步实现高速领航换电。

服务下乡

蔚来一直强调服务的护城河。产品导入和市场的动态变化也让蔚来时刻调整换电站的推进节奏。

2月21日,蔚来宣布2023年换电站建设目标,由原定新增400座,提升至新增1,000座。

换电站的建设考量维度非常高,包括建设成本,辐射面积,用户数量等,因为这些直接和换电站的使用效率有关,再向上延伸就是摊薄成本。

这样的复杂度也决定了蔚来换电站大部分都建立在一二线城市或者高速路段。

但是蔚来做了一件看似有违商业逻辑的事情,蔚来在人口户籍人口不足5万的山东滨州博兴县兴福镇建了一座换电站,因为那里有 500 多个蔚来的用户。蔚来在实践中发现,通过换电站来提升销量也是一种非常高效的方式。

我们将其称之为服务下乡,根据计划,蔚来今年将会在这方面持续发力。今年蔚来新增的1000座换电站中约600座为城区换电站,将重点布局有一定用户基数但还没有换电站的三四线城市与县城;约400座为高速换电站。

蔚来的思路向来是兵马未动,粮草先行,这是否会拉到蔚来在下沉市场的表现,值得期待。

推荐阅读:

华为造车:明修栈道 暗度陈仓

“新”新势力集度和小米,追赶蔚小理

自动驾驶公司迎来量产“大考”

2022 地平线的关键一跃