在数量上,目前在特斯拉、蔚小理等新势力的高端车型上相关以太网芯片已经达到40-50片,随着汽车智能化的不断演进,未来在L4/L5级别自动驾驶汽车中搭载量还将进一步增长到80-120片;而在价格上,目前车载百兆以太网芯片平均单价在1-2美元,千兆以太网芯片单价在4-5美元,在下游旺盛需求的带动下,目前行业整体呈良好的量价齐升趋势。

作者:Joey

编辑:Melody

来自芯八哥第357篇原创文章。

本文共4555字,预估阅读时间14分

以太网(Ethernet)发明于1973年,是一种有线局域网通讯协议,应用于不同设备之间的通信传输。

以太网向更高的传输速率演进, 为万物互联的高效运转奠定了通信基础

经历约50年的发展,因其同时具备技术成熟、高度标准化、带宽高以及低成本等诸多优势,已取代其他网络成为当今世界应用最普遍的局域网技术,为万物互联的高效运转奠定了基础。

在传输速率上,以太网具有多种速率标准,早期惯例以10倍来提升,如标准以太网(10Mbps)、快速以太网(100Mbps)、千兆以太网(1Gbps)。近年来为适应多样化需求,开始出现2.5GE、5GE、25GE、50GE、200GE、400GE等多种新速率标准。目前规模应用的主流技术是千兆以太网1000BASE-T,可在超过100m的双绞线上传输1000Mbit/s的数据流。随着技术的发展,未来以太网将不断向更高的传输速率演进。

应用场景方面,以太网的应用领域广泛,覆盖消费电子、汽车、工业、通信、数据中心等多个领域。

在消费电子领域,以太网广泛应用于机顶盒、监控设备、网络打印机、LED显示屏、智能电视等一系列可提供以太网连接的商业产品;在工业领域,以太网在TCP/IP协议框架下形成了Ethernet/IP、PROFINET 等工业以太网协议,其低成本、高效通信能力以及良好的网络拓扑灵活扩展能力,为运动控制系统、智能仪表、人机交互设备、伺服系统等工业设备现场数字化感知和智能决策提供良好的基础;在汽车领域,与传统的车载网络不同,车载以太网可以提供带宽密集型应用所需的更高数据传输能力,同时其技术优势可以很好地满足汽车高可靠性、低电磁辐射、低功耗、带宽分配、低延迟、轻量化等方面的要求,将成为下一代汽车网络的关键技术。

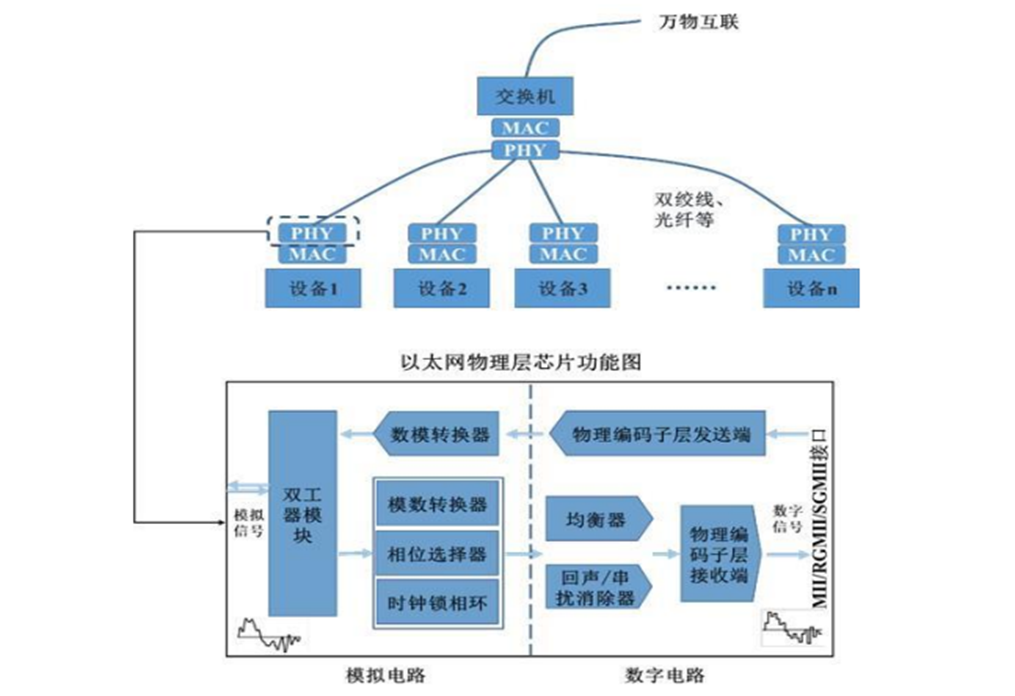

作为以太网传输的基础芯片,以太网物理层芯片(PHY)用以实现不同设备之间的连接,并且通过与数据链路层 (MAC)芯片配合或集成实现更高层的网络交换功能。

具体而言,以太网物理层芯片(PHY)连接数据链路层的设备(MAC)到物理媒介,并为设备之间的数据通信提供传输媒体,处理信号的正确发送与接收。当设备向外部发送数据时:MAC 通过 MII/RGMII/SGMII 接口向以太网物理层芯片传送数据,以太网物理层芯片在收到 MAC 传输过来的数据后,把并行数据转化为串行 流数据、按照物理层的编码规则进行数据编码,再变为模拟信号把数据传输出去;当从外部设备接收数据时:物理层芯片将模拟信号转换为数字信号,并经过解码得到数据,经过接口传输到 MAC。

以太网芯片原理图

资料来源:裕太微

从上述原理图可以看到,以太网物理层芯片是一个复杂的数模混合芯片系统。芯片中包含高性能SerDes、高性能ADC/DAC、高精度PLL等AFE设计,同时也包括滤波算法和信号恢复等DSP设计,芯片研发需要深厚的数字、模拟、算法全方位的技术经验以及完整产品设计团队互相高效配合才能实现。

市场规模有望突破300亿元,国内厂商正填补市场空白未来发展空间巨大

近年来,受益于5G、WiFi6、物联网、人工智能等技术应用,以太网物理层芯片的市场规模不断扩展。

根据中国汽车技术研究中心的预测数据,2022年-2025年全球以太网物理层芯片市场规模预计保持25%以上的年复合增长率,到2025年其市场规模有望突破300亿元。

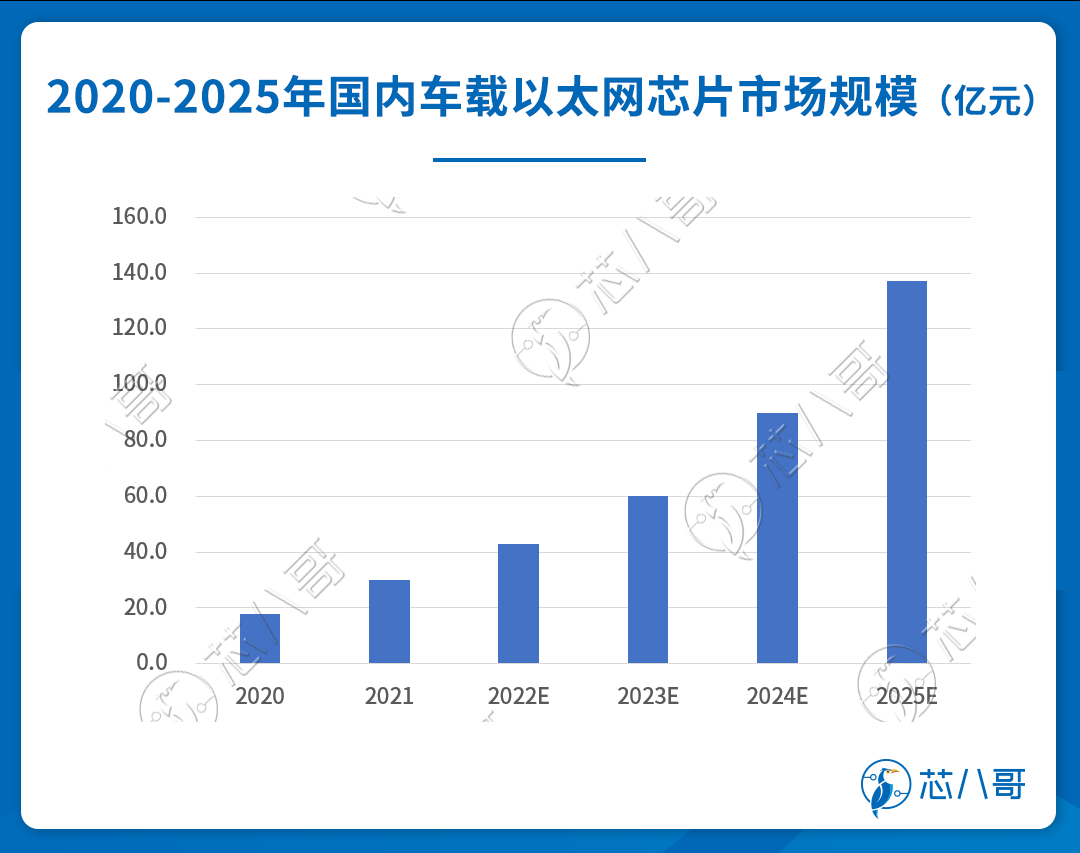

汽车方面,随着新能源汽车智能化的发展,数据量传输需求呈爆发式增长,未来智能汽车单车以太网端口将从现在的10个左右增长到超过100个以上,为车载以太网芯片带来10倍以上的增长空间。假设车载交换芯片均采用4口(即单车需求量为PHY芯片的1/4),预计国内的车载以太网交换芯片市场规模将在2025年达到137亿元,2021-2025年年复合增长率高达63.1%。

资料来源:Mouser

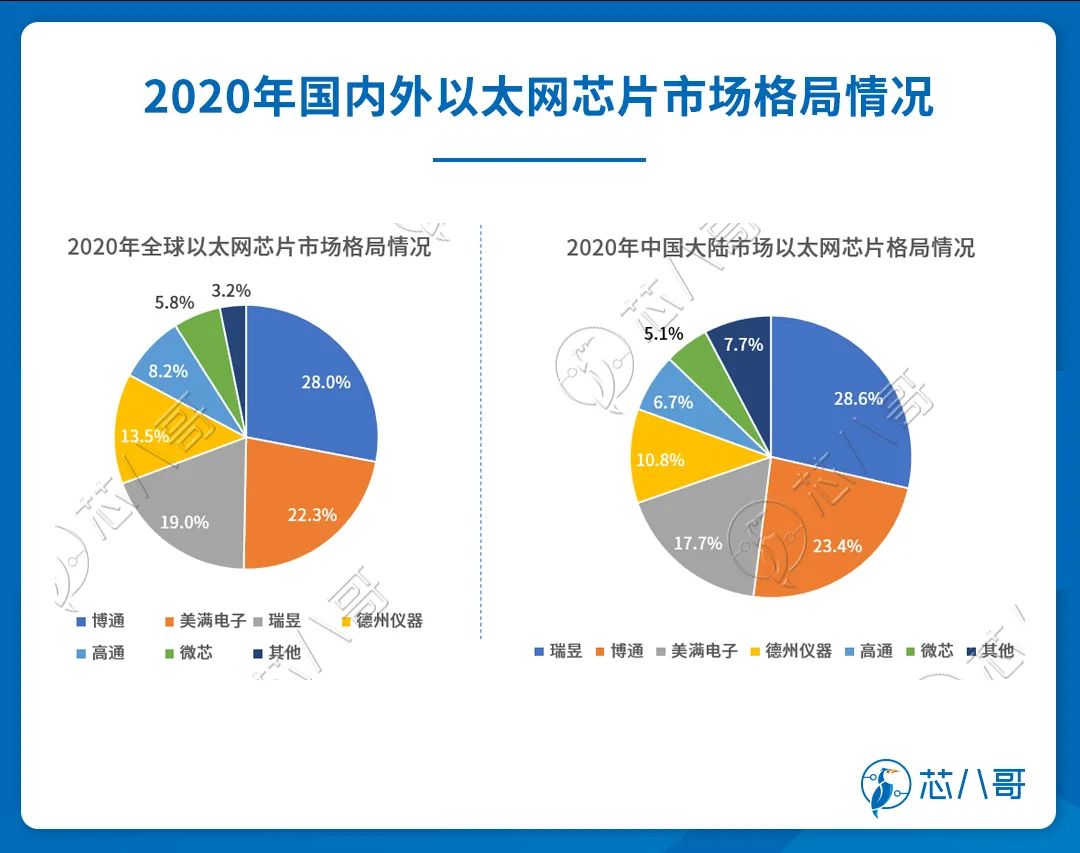

从竞争格局来看,目前以太网物理层芯片市场高度集中。在全球市场上,博通、美满电子、瑞昱、德州仪器、高通、微芯稳居前列,前五大厂商市场份额占比高达91%。这些厂商由于起步较早,凭借资金、技术、客户资源、品牌等方面的积累,已经在以太网芯片行业形成了巨大的领先优势,对该行业的发展起到引领作用;在国内市场,以太网物理层芯片同样被瑞昱、博通、美满电子等这些国际巨头主导,自给率极低,下游厂商高度依赖境外进口。

不过,在国产替代浪潮下,近年来国内厂商技术实力不断追赶,有望凭借本土化优势和快速响应能力占据更多的市场份额。目前,国内主要的以太网物理层芯片厂商包括裕太微、景略半导体、昆高新芯、国科天讯、东土科技旗下物芯科技、鑫瑞技术、睿普康、楠菲微电子等。

资料来源:中国汽车技术研究中心

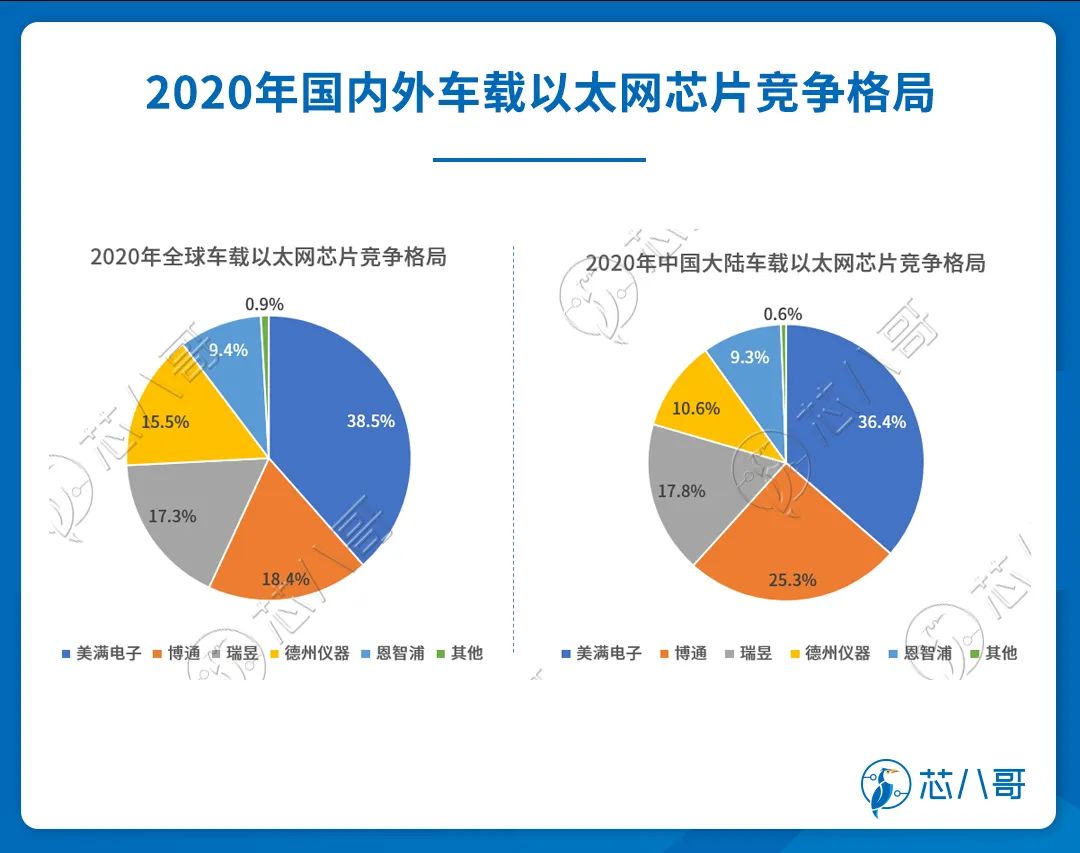

而在车载以太网芯片方面,竞争格局集中度更高。

根据中国汽车技术研究中心统计,不管是全球还是中国市场,几乎全部由美满电子、博通、瑞昱、德州仪器和恩智浦五家企业垄断,占比高达99%以上。具体来看,美满电子在车载以太网市场上一家独大,市占比超过1/3;博通在中国市场占比达25.3%,高于其在全球市场的占比接近7个百分点,位例第二。此外,瑞昱和德州仪器占比也都在10%以上,在市场上也有一定的话语权和地位。

资料来源:中国汽车技术研究中心

在中美贸易摩擦大背景下,车载以太网物理层芯片国产化需求迫切,为裕太微、景略半导体、昆高新芯等为代表的国内众多厂商提供了广阔的发展机遇。

以裕太微为例,作为国内以太网物理层芯片龙头,裕太微成立于2017年,专注于高速有线通信芯片的研发、设计和销售,是中国大陆极少数拥有自主知识产权并实现大规模销售的以太网物理层芯片供应商。

目前,裕太微已经获得AEC-Q100 GRADE1车规认证和OPEN联盟互联互通性认证(C&S国际认证),车载百兆物理层芯片产品已经在德赛西威、长安、广汽、比亚迪等头部Tier1和车企中批量出货,千兆产品也正在研发中,预计在2023年也将实现批量出货。

从具体产品来看,裕太微的车载百兆芯片YT8010系公司的主打产品,可对标市场上恩智浦的TJA1100和博通的BCM89811等主流产品。对比来看,裕太微芯片的主要技术参数与国际主流竞品基本一致,甚至在可靠性指标上具有优势。

裕太微的车载百兆芯片YT8010国家大厂竞品比较情况

资料来源:裕太微

而在车载千兆芯片上,裕太微的YT8011芯片集成了包含高达750MSPS的ADC和3GSPS的DAC,可对标瑞昱的RTL9010和美满电子的88Q2120为代表的车载市场上的主流产品,可满足雷达、环视等高速数据传输的应用需求。

中高端车型的自动驾驶及智能座舱率先应用,带动车载以太网芯片量价齐升

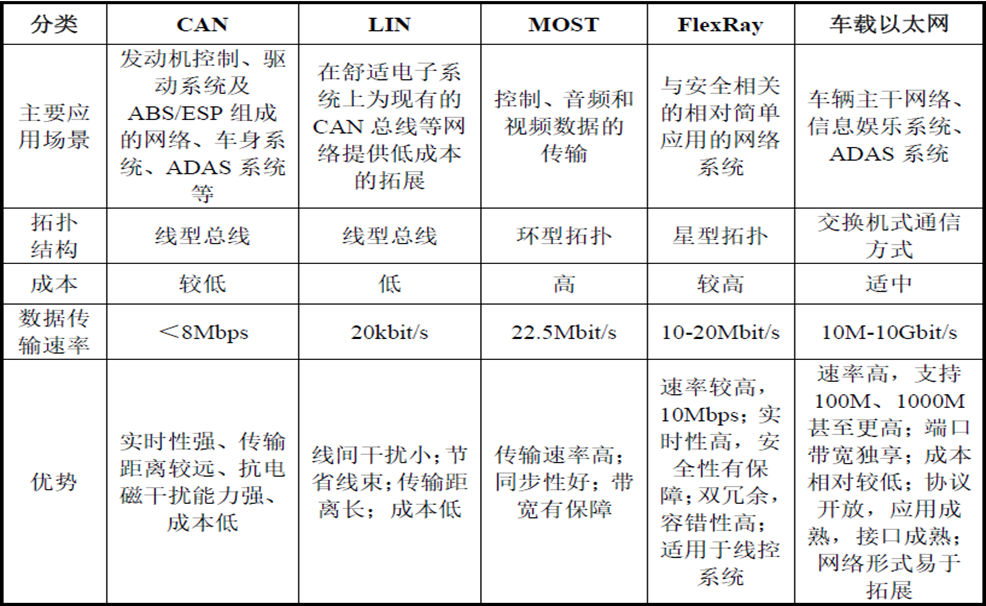

从车载网络的技术演变来看,目前汽车总线技术以CAN总线为主,LIN总线为辅,CAN总线具有多主仲裁的特点,但是它在每个时间窗口里只能一个节点赢得控制权发送信息,其他节点都要变为接收节点,因此CAN总线只能实现半双工通讯,最高传输速度1Mbps(40m)。

随着以新能源汽车的发展,继续使用CAN总线连接不仅将造成汽车电子系统成本大增,更无法满足高性能处理器实时高速双向数据交互的需求。

而车载以太网是在普通以太网的基础上,针对车内通信技术需求研发的一种用以太网连接车内电子单元的新型局域网技术,可以实现百兆、千兆甚至亿兆的高速网络传输,有望在未来实现对整车现有车内通信技术的逐步替代,正成为下一代汽车网络的重要发展方向之一。

车载网络的主要技术路径比较

资料来源:裕太微

在技术标准方面,目前主流的车载以太网的技术标准是基于博通公司的BroadR-Reach技术,车载以太网领域里最为重要的OPEN联盟的设立目标即是促进该技术作为开放标准得到各车企的广泛采用。截止到2021年底,OPEN联盟的成员已增长到340个,包括博通、恩智浦、飞思卡尔、现代等汽车领域里众多的汽车厂商、供应商、芯片商、技术公司以及研究机构等。中国车企和供应商也在积极关注并逐渐采用OPEN联盟的技术,在OPEN联盟中已有一汽集团、北汽、长城、泛亚、华晨、恒润、航盛以及中国信通院等十几家中国成员。

随着车载以太网渗透率的不断提高,全世界采用BroadR-Reach技术的主流汽车制造商的数量还在不断增长。诸多新能源车造车新势力以及宝马、捷豹、大众等诸多知名汽车厂商的多个车型均在部分系统上采用了车载以太网,可以预见未来车载以太网有望成为汽车的主流趋势,具有广泛的应用前景。

其中,作为汽车智能化发展的先锋,中高端车型的智能驾驶及智能座舱领域已经开始率先使用车载以太网作为主要的车载网络传输工具,未来这一趋势有望逐渐从中高端车型向低端车型逐渐普及。

(一)自动驾驶向更高阶发展,带动车载以太网芯片量价齐升

随着自动驾驶技术的深入发展,汽车中摄像头、激光雷达、毫米波雷达、超声波雷达等传感器数量不断增加,高精度地图导航、停车辅助、车道偏离预警、夜视辅助、自适应巡航、碰撞避免、盲点侦测、驾驶员疲劳探测等的使用场景也在不断丰富,这些技术的应用会产生、发送、接收、存储和处理海量的数据。

据英特尔预测,一辆自动驾驶汽车每天将会产生大约4TB的数据。其中,LIDAR模块可能生成70Mbps 的数据流量,一个摄像头可能生成40Mbps的数据流量,RADAR模块可能生成100 Kbps的数据流量,而导航系统可能生成50 Kbps的数据流量。

此外,自动驾驶系统的等级越高,独立传感器的数量也将极大增长,由此产生的数据总量也更大,这些数据需要以极短的延迟在高速、可靠的网络上传输、存储和共享,这正是基于车载以太网的高吞吐量、低延迟网络的长处。

以汽车ADAS以太网架构为例,每一个传感器(包括摄像头、激光雷达、毫米波雷达、超声波雷达等)都需要部署一个PHY芯片以连接到ADAS域的交换机上,每个交换机节点也需要配置若干个以太网芯片,以传输从传感器端接收来的数据。

在数量上,目前在特斯拉、蔚小理等新势力的高端车型上相关以太网芯片已经达到40-50片,随着汽车智能化的不断演进,未来在L4/L5级别自动驾驶汽车中搭载量还将进一步增长到80-120片;而在价格上,目前车载百兆以太网芯片平均单价在1-2美元,千兆以太网芯片单价在4-5美元,在下游旺盛需求的带动下,目前行业整体呈良好的量价齐升趋势。

在具体应用案例上,早在2018年,车载以太网芯片龙头美满电子就研发出了业界首款汽车级安全以太网交换芯片88Q5050,这款芯片能够处理数千兆级别数据的应用,使得汽车OEM制造商能够支持具备传感器融合、摄像头、安全和诊断等功能的车载网络。目前,该芯片并且已被NVIDIA DRIVE Pegasus自动驾驶汽车平台采用,成为第一个在内核具备嵌入式安全功能的可商用解决方案。

(二)在智能座舱领域,千兆车载以太网已逐渐成为中高端汽车的标配

除了自动驾驶外,伴随着BroadR-Reach技术的日益成熟和标准化的不断推进,搭载以太网先进的智能座舱也正逐步成为中高端汽车的标配和重要差异化特性。

此前,汽车Tier1厂商安波福就宣布,公司最新一代智能座舱系统支持1000兆车载以太网,以实现车内仪表盘、中控屏、副驾屏、后座屏和控制屏等显示应用场景的高速数据互通互联,以给用户带来跨时代、更高的科技感座舱体验。

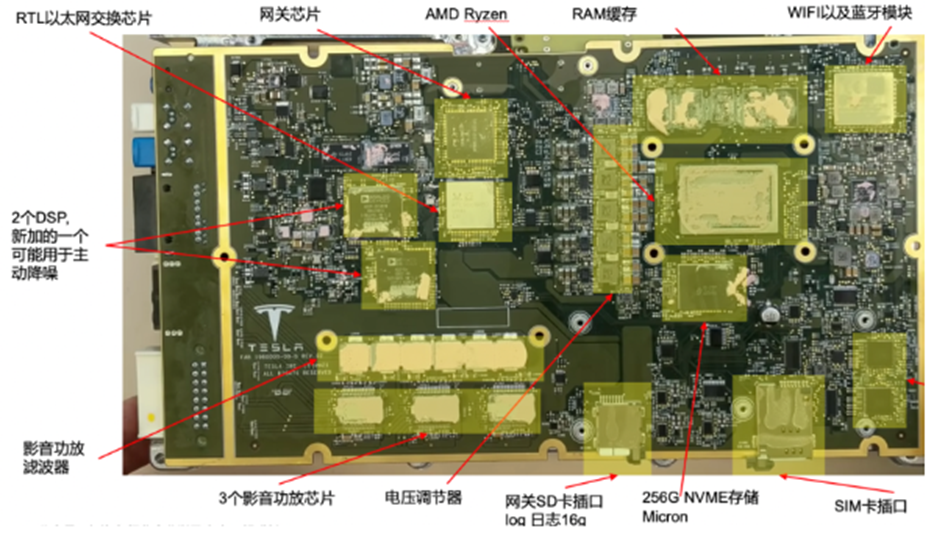

除了Tier1厂商外,主机厂也已经逐步开始在高端车型上应用车载以太网。例如,Ingineerix在不久前对特斯拉的高端车型Model S Plaid进行了拆解,发现其座舱域一块PCB板上集成了仪表显示娱乐控制、网关、音频功放、T-box、以太网交换芯片等众多元器件。其中,座舱域和智能驾驶域通过千兆以太网连接通讯,当中的以太网交换芯片采用的是中国台湾厂商瑞昱的Realtek RTL9068ABD。

特斯拉Model S Plaid座舱域PCB板

资料来源:Ingineerix

值得一提的是,在智能座舱和自动驾驶两个领域的应用逐渐成熟后,根据技术发展路径,未来以太网将更多的推广至动力总成、底盘、车身等多个领域,从而真正形成一个域级别的汽车网络。

以太网芯片作为以太网传输的基础芯片之一,随着数据量的爆发式增长,市场规模拥有持续上涨的动能。尤其在车规应用领域,随着新能源汽车电动化、网联化、智能化的发展,车载以太网芯片有望逐步得到大规模应用与普及。

和国外厂商相比,国内公司在车规以太网芯片领域目前基本上处于刚起步阶段,在技术、产品、客户储备等方面暂时处于落后的局面。

不过,背靠全球最大的新能源汽车市场,国内相关厂商可借助本土化服务优势,在国产替代的大背景下快速切入国内Tier1及终端市场,并且可借助新能源汽车的快速发展提升自己的收入与份额,不断做大做强。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

净利润连续三年翻倍增长!一家低调的日系汽车芯片大厂

加速上车!汽车HUD产业竞争格局及四大发展趋

2023年半导体增量市场之新型终端消费电子