阿里巴巴(NYSE:BABA)最近发布了最新的业绩,尽管市场持怀疑态度,但我看到一家折价公司在困难时期表现良好。再加上有利的宏观经济环境,以及从技术角度来看的积极前景,很值得买入。

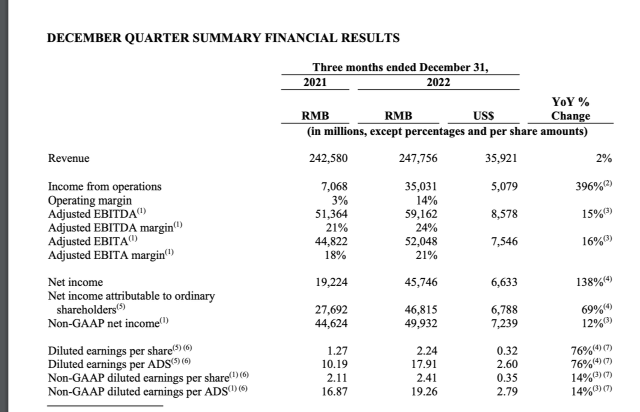

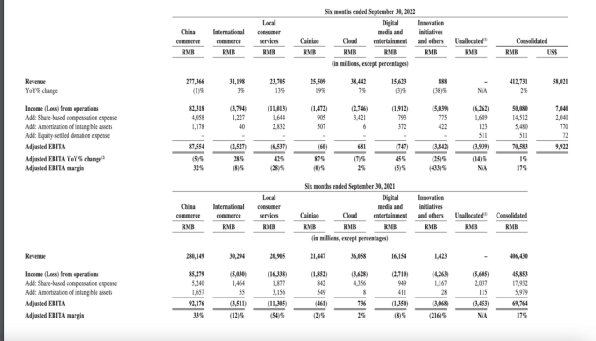

周四上午,阿里巴巴发布了第四季度收益,营收超出 4000 万美元,比非公认会计准则每股收益高出0.39美元。该股当日下跌,但这与国内科技股的整体走势一致。Revenues (Earnings Report)收入与去年持平,但我们可以看到利润率大幅提高。实际上,该公司的营业利润率增长了396%,但这一数字带有一个星号,在本例中是一个用数字3表示的脚注。公司未报告数字媒体和娱乐部门的22,427元减值支出。考虑到这一点,实际的营业收入应该接近人民币12,500元,增长了78%。不过,这个数字还是不错的。现在让我们进入细分市场:Segment Results (Earnings Report)我们可以看到,国内商务同比下降1%,而菜鸟增长最大,其次是本地消费服务。值得注意的是,国际商业、本地消费服务,甚至菜鸟都提高了其EBITA利润率。总而言之,我想说的是,该公司在保持收入的同时提高了利润率方面做得很好。

显然,阿里巴巴经历了艰难的一年,专注于控制成本是正确的做法。然而,往前看,我们能期待什么呢?公司是否还能拉动更多的增长杠杆?我们能否期待盈利能力继续增长?当被问及增长时,首席财务官徐涛(Toby Xu)是这样说的:

首先,在过去的20多年里,我们看到的主要机遇是将数字技术应用于商业、物流和云计算。这确实是阿里巴巴的长期战略。我们一如既往地坚定致力于围绕消费、云计算和全球化的三大核心战略。

接着又抛出了一些有关国内消费和科技支出令人鼓舞的数字。国内的IT支出占GDP的1%,而美国为5%。当涉及到该行业的云支出时,差距甚至更大。这当然是一个很有说服力的观点。国内在数字化方面还有一些工作要做,如果阿里巴巴能成为主要驱动力,他们会做得很好。在成本方面,收益电话会议上没有太多讨论,更多的是关注增长和人工智能等新技术。对阿里巴巴来说,此时恢复增长似乎比提高盈利能力更重要。

Alibaba TA (Author's work)

自阿里巴巴股价跌至57美元的底部以来,该股就以我们可以确定的五波对角线的方式强劲反弹。随着最近的抛售,我们刚刚触及了38.2%的回撤位,并在200日移动均线处找到了支撑。值得一提的是,相对强弱指数已经接近超卖。我预计短期内会出现反弹。最终,当我们完成ABC结构进入84- 77美元水平时,可以找到一个更可靠的底部。尽管如此,今天的交易价格为94美元,我们可能非常接近底部,这是一个开始DCA的好时机。

总而言之,阿里巴巴集团控股有限公司仍然是一家好公司。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

爱奇艺“资产重定价”:首次全年运营盈利是拐点,底层逻辑大改善

百度财报解读:营收持平净利增,“文心一言”站C位

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~