海外沽空机构又一次狙击中国股票。这一次的” 猎物 “是由” 电钻大王 “钟志平创办的全球电动工具龙头、市值逾 1300 亿港元的创科实业(TTI)。

2 月 23 日周四,港股创科实业低开低走,午后放量大跌,最高跌近 19%,并在三点紧急停牌。而该股午盘两个小时的交易时间,成交量达 22.31 亿港元,相当于过去一周的交易量。

Wind 数据进一步显示,截至收盘,创科实业沽空金额为 4.97 亿港元,较上一交易日上升 139.35%,较最近 30 个交易日均值上升 272.4%;在香港市场可沽空股票中,沽空金额排名第 4,占市场卖空总额的 4.89%。

消息面上,沽空机构 Jehoshaphat Research 发报告称,目前正在沽空创科实业,预测其股价将有 60%-80% 的下跌空间。

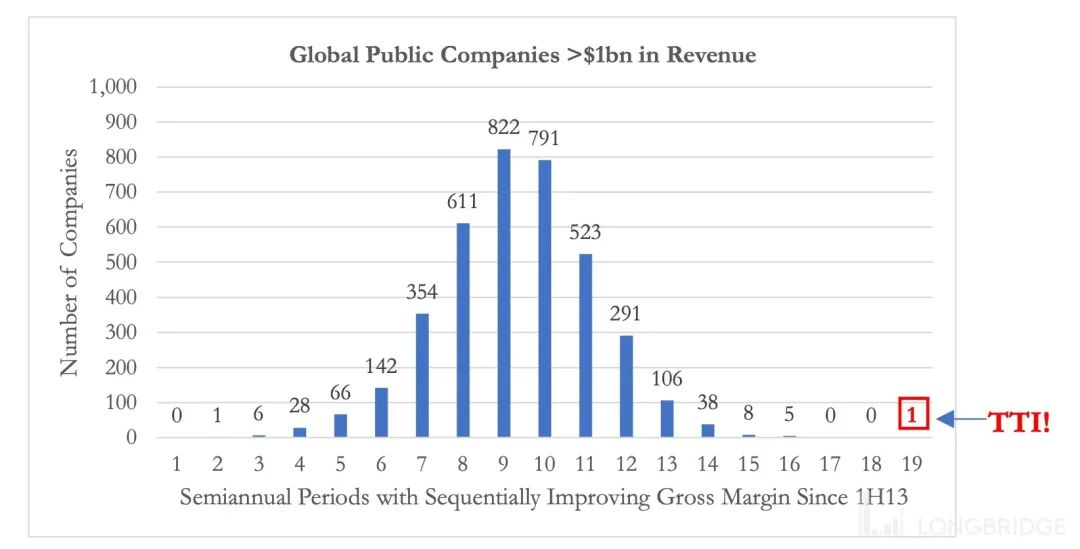

Jehoshaphat 还称,创科是全球所有收入超过 10 亿美元的上市公司中,唯一一家连续十年毛利率呈每半年度持续上升的公司。

指控公司过去十多年来是通过会计技巧来大幅夸大利润,包括将价值数十亿美元的日常开支拨入各种资产账户中,令财务报表中部分成本被隐藏或推移到数年后。

此外,创科近期自金融危机以来首次出现拖欠付款及进行大规模裁员等情况,相信公司 2023 年度业绩将出现 “灾难”。

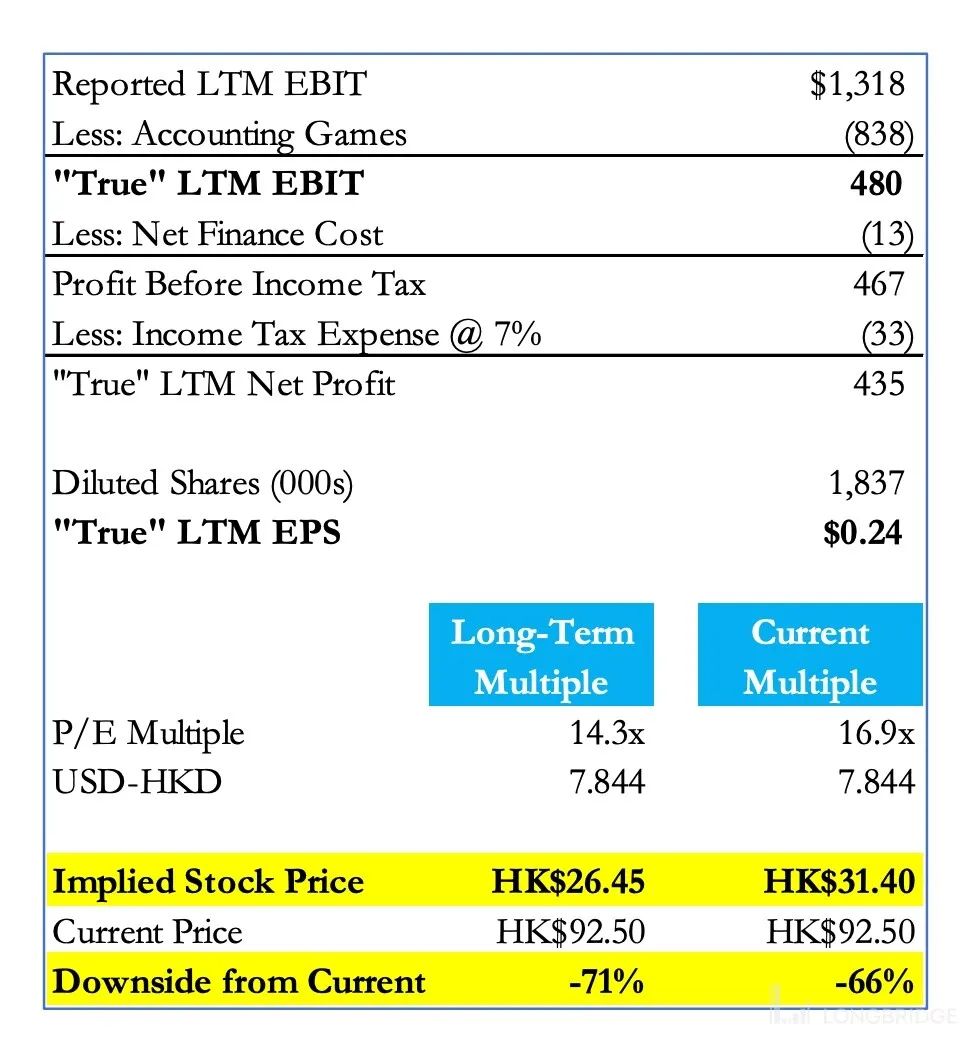

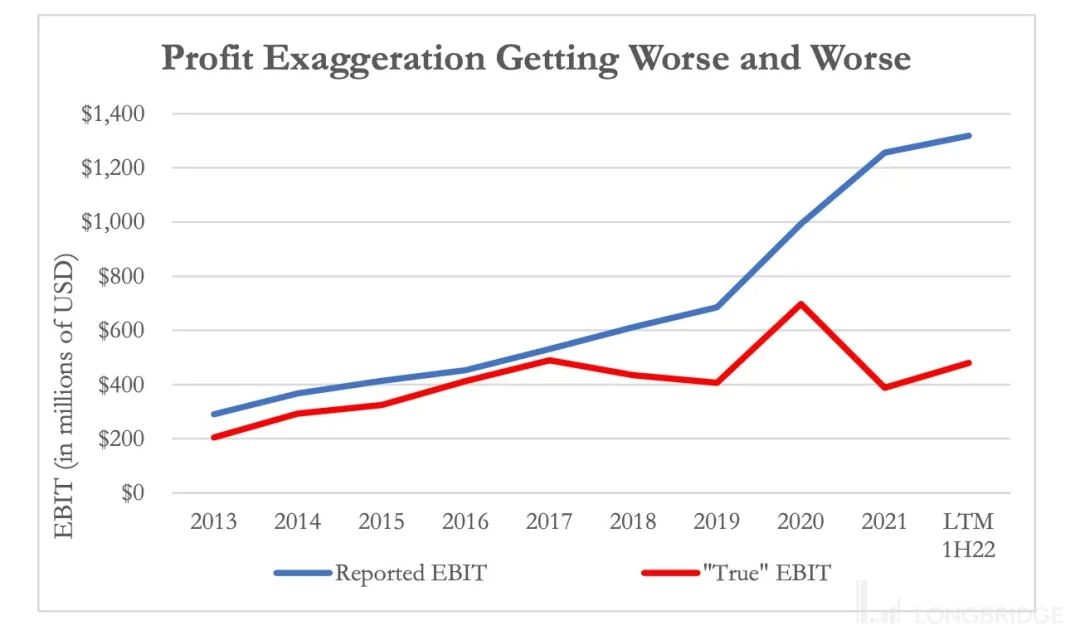

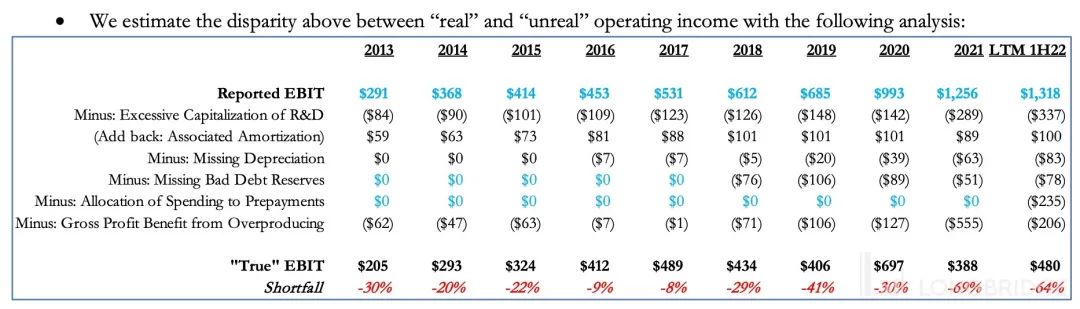

在报告开头,Jehoshaphat 就放上了两张巨大的图表,指控创科通过“会计游戏”将营业收入夸大了 40%-70%。

根据该行的测算,创科公布的 EBIT(息税前利润)与实际 EBIT 相差巨大,比如 2021 年公布的 EBIT 为 12.56 亿美元,实际上却应该只有 3.88 亿美元,虚增幅度接近 70%。

那么,创科的“会计游戏”是怎么玩的呢?Jehoshaphat 给大家举了几个例子。

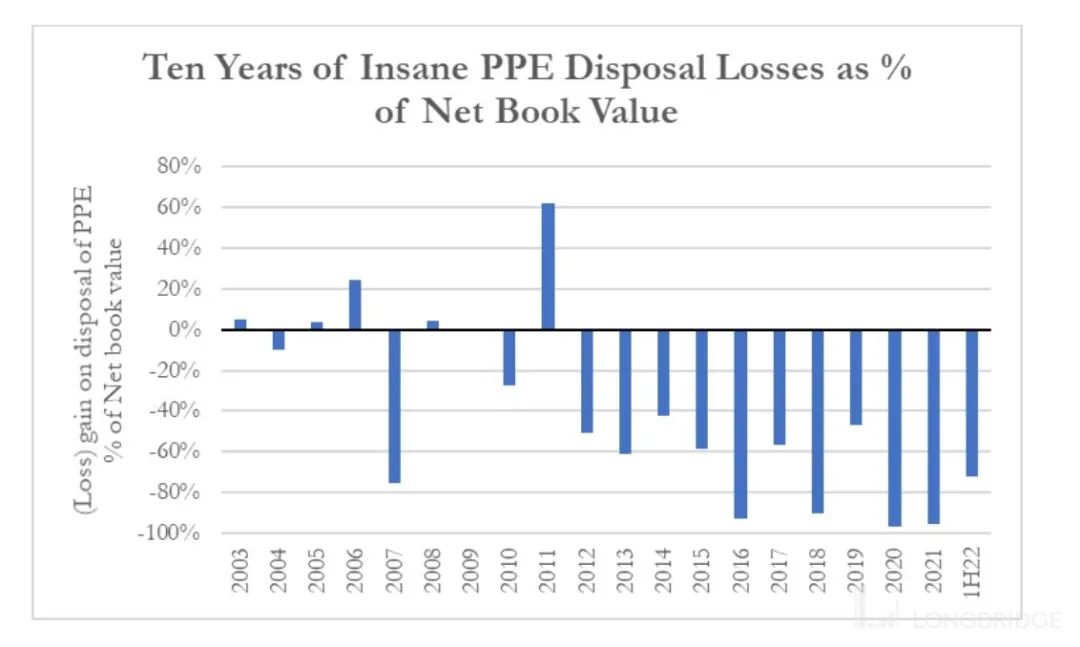

其一,创科每一年都会以近乎完全损失的价格出售大量有形资产。比如在 2021 年,创科卖掉了 3430 万美元的有形固定资产,所获得的收益仅为 160 万美元,损失幅度高达 95%。

这就是一家企业将日常业务费用计入有形固定资产时会出现的状况,表明其资产价格虚高。

其二,创科会计政策表明,考虑到部分应收款结余来自多家与集团有良好付款纪录往来的独立客户,这些本应被视为违约的应收款结余,不会被视为违约。

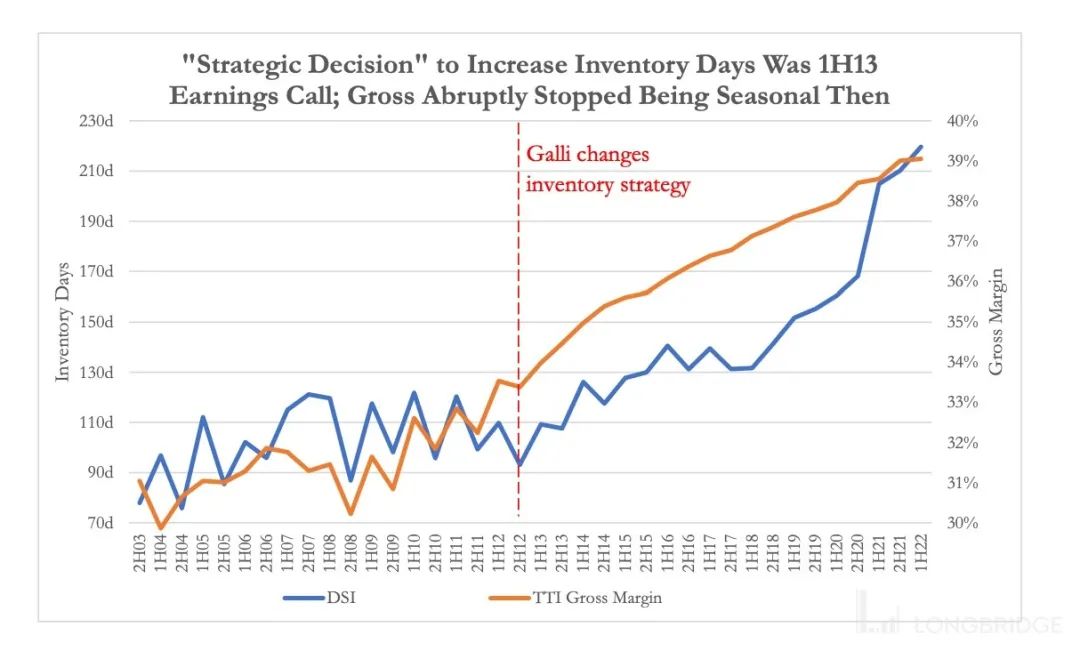

其三,在 2013 年上半年的财务电话会上,创科高管突然改变多年来一贯的态度,转而要求公司增加库存天数以适应季节性高需求。Jehoshaphat 发现,此后十年,公司毛利率就开始持续非常荒谬地攀升,这是经典以牺牲未来毛利率为代价、提高当前毛利率的手法。

而在利润创纪录的同时,创科却在悄悄地进行大规模裁员,向供应商拖欠款项的情况也出现激增,均为金融危机以来首次。Jehoshaphat 指出,这一切的一切,显然说明创科的利润名不副实。

Jehoshaphat 预计,尽管创科实业今年利润依旧会保持上升,但将低于市场预期;针对今年业绩,还会有两件更糟糕的事情发生:因 EBITDA(税前息前折旧前摊销前利)造假导致实际债务高企所带来的现金紧张,以及历史上所有造假的经典破灭结局。

在过去的预测中,创科债务/EBITDA 的比率为 2.2 倍。但 Jehoshaphat 表示,经过适当调整后,真实的比率应在 4.3 倍左右。考虑到同业们普遍预计今年 EBITDA 将大规模下降,想来创科也并不例外,未来 12 个月 EBITDA 同样将大幅下跌。

由此,Jehoshaphat 认为,创科股息和借贷成本的可持续性将受到威胁。基于现有的现金流压力、过高的杠杆、“会计游戏”逼近终结等因素,再加上对当前市场环境的考虑,削减股息已是近在眼前。

加入阿尔法工场投资者交流社群 | 添加微信:dlfxs2