Roku(NASDAQ:ROKU)发布财报后,市场一片欢呼。人们对公司的预期很低,公司对盈利设定的标准也并不高。在最低点时,该股已下跌超过 90%,所以今年处于任何消息都是好消息的阶段。它的收益正好满足了这一点。它强调了净新用户的增加,使其比去年增长了15%以上。流媒体播放时间比去年增长了近20% (YE流媒体小时数为143亿小时)。但当我开始深入挖掘时,有很多迹象表明,并非一切都像表面上那样,在我的文章中,我将尝试解构他们的收入叙述。

虽然流媒体播放时间的增长和用户数量的增加看起来不错,但就Roku而言,这并没有在真正重要的数字方面帮助公司。2022年第四季度的总净收入仅比同期增长0.2% !其2023年第一季度的总净收入降至7亿美元,去年同期为7.33亿美元。这就引出了一个问题——订阅用户的增加和流媒体时间的增加有什么帮助?你可以认为,平台的收入确实有所增长,但这不足以遏制设备收入的下降,设备收入比上一季度下降了18%。

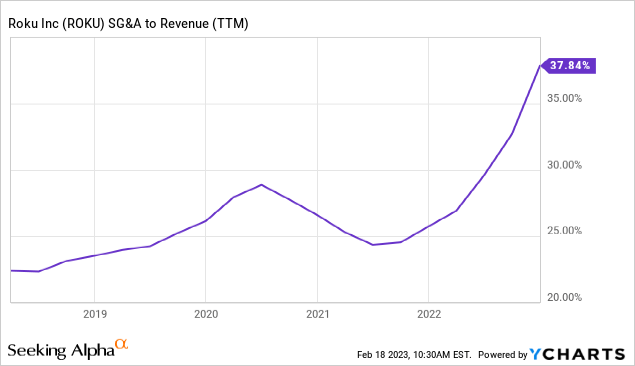

尽管它们的毛利率从2021年开始提高,但过去几个季度一直在下降。他们的营业利润率是有史以来最低的!当你深入观察时,你会发现他们的销售和营销支出增长了82%,占他们收入的30%以上!这意味着他们在市场营销上投入了越来越多的资金,但收效甚微。

当净亏损不断扩大时,公司就会利用这个编造的指标来展示积极的一面。首先,你用你的收入除去/排除所有重要的因素(如税收、折旧等)。最重要的是,你需要剥离更多的东西,直到你得到一个看起来不错的数字,这被称为调整后的EBITDA。他们的净亏损不仅扩大了,而且调整后的EBITDA也为负,而且还在增加!我不确定调整后的EBITDA还有什么意义。Income and Adjusted EBITDA (Company website)

在第四季度,我们推出了新的智能家居产品,以建立新的服务收入流。该产品包括摄像头和视频门铃,提供订阅计划,使用户能够查看视频的云记录,以及基于人工智能的警报(例如,人、包裹、车辆、宠物)。与我们的电视流媒体模式类似,我们计划在我们的设备上建立规模,然后通过智能家居服务实现盈利,我们预计这将成为一个非常大的市场。

“Diworsification”是彼得·林奇推广的一个术语,用来表达对某些公司冒险进入与其主要业务显著不同的领域,导致最终倒闭的遗憾。我看不出智能家居产品与他们的核心业务有什么关系。此外,这是一个已经被大公司占据的领域(例如:谷歌(NASDAQ:GOOGL),我不知道Roku计划如何在这里竞争。“AI”是赶上市场的新流行语。就在一年前,它是区块链,随着ChatGPT的出现,“AI”一词获得了新的生命。当公司毫无理由地使用流行语时,我开始更加不信任他们。我还记得当时检测人员、包裹等被称为基于传感器的警报。他们谈论用他们的新设备建立规模,类似于流媒体模式,这就是规模的含义。来自Investopedia -我们已经看到了他们的财务状况,但我几乎看不到他们“规模”的证据。因此,我看不出这些声明背后的意图。

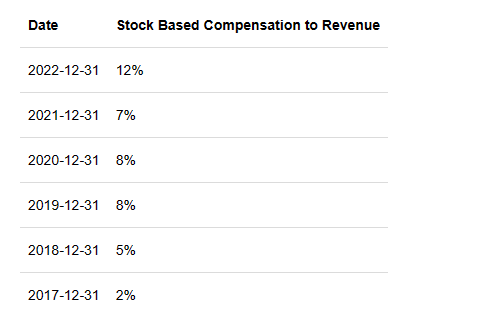

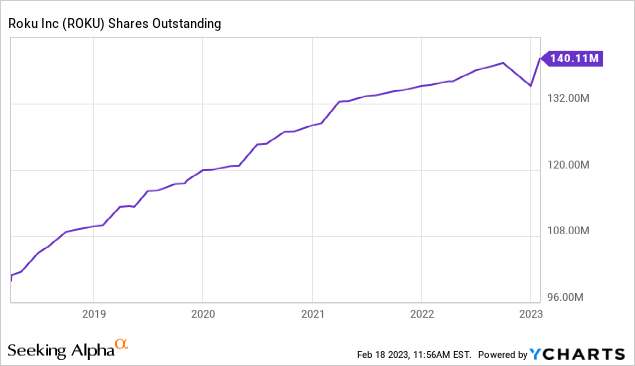

自首次公开募股以来,该公司的股票已被大幅稀释,如果我们必须把他们的业务在没有盈利能力和不断扩大的亏损的情况下如何仍在运营联系起来,答案似乎很容易。上述证据表明,它们的增长越来越以股东的利益为代价。

1.作为一名投资者,我觉得我的钱有更好的用途,不管这家公司的故事如何。归根结底,财务状况是不言自明的3.我对他们的愿景没有信心,对他们的业务发展方向也持怀疑态度。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

长期主义视角下,如何看待新瑞鹏(RPET)的成长路径?

英伟达:飞得越高摔得越狠?

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~