我们在最新更新的Quarterly Display Capex and Equipment Market Share Report中再次下调了设备资本支出,这种下降可归因于疲软的终端市场条件,导致了面板制造商推迟增加产能。由于需求没有对创纪录的低价作出反应,而经济衰退对未来需求前景的担忧,这意味着专用显示设备供应商在2023年基本上处于生存状态。幸运的是,半导体设备市场仍然强劲。

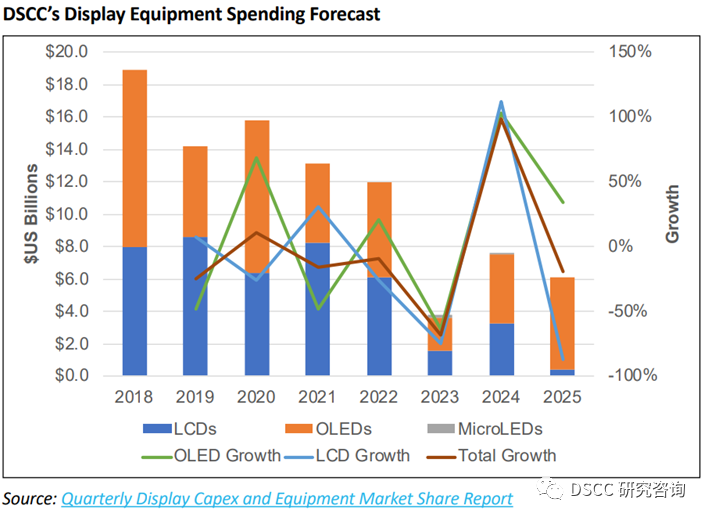

2023年显示设备主要支出预计将比2022年的120亿美元下降68%。OLED设备支出下调11%,LCD支出下调24%,因为目前的产能仍未得到充分利用。这意味着2023年的LCD支出将同比下降75%,OLED支出同比下降64%。23年第四季度的一些关键交付可能会进一步推迟到24年第一季度或更晚,尽管较大的关键设备公司可能不会受此影响,但是大部分的设备公司都收到了延迟交付的通知。

从目前的预测上来看,我们没有降低2020-2026年的整体关键显示设备预测,仍为635亿美元规模。我们主要是报告一些支出被从2023年推迟到2024年甚至2025年,并且2025年与我们之前的预测相比,还增长了26%。

-我们看到市场预计在2024年回升,增长98%,达到76亿美元,其中OLED增长102%,达到43亿美元,LCD增长111%,达到32亿美元。大部分的OLED投资都是针对IT市场,OLED有很大的潜力在未来逐渐取代LCD,并导致对更多产能的需求。虽然98%的设备资本支出增长是有吸引力的,但这仍将是2015年以来最小的设备资本支出。

-三星显示已经开始在A6建造,它最终可能容纳一个额外的IT OLED生产线和/或一个新的QD-OLED生产线。

-在印度建立一到两个新工厂的讨论也在继续升温。

-我们已经开始对MicroLED TFT背板投资进行细分,现在我们看到LG Display和京东方都有MicroLED TFT背板生产线的订单。

-我们还增加了对两个新细分市场的跟踪。固态激光退火,Philoptics赢得了三星显示的订单。以及新的IJP应用,多透镜阵列的需求推动了IJP市场的发展。

来源:DSCC

正在组建IT面板交流群,欢迎加入

公众号正打造产业信息交流平台,加交流群请添加微信JIMO_Insight,敬请注明您所在公司及主营业务,添加后附名片即可。

往期回顾

Review of previous periods

●LGD官宣:坡州电视LCD工厂停产

●三星QD-OLED新增投资被推迟到2024年